掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

在众多上市物业公司中,兴业物联(09916.HK)被贴上“蚊型”标签,似乎是命中注定。

作为正商集团旗下的物业公司,兴业物联主要接管非住宅物业,这也决定了其规模难以做大。即便背靠母公司、频繁输血,其规模桎梏仍然难以挣脱。

全国影响力较弱 盈利能力有待提升

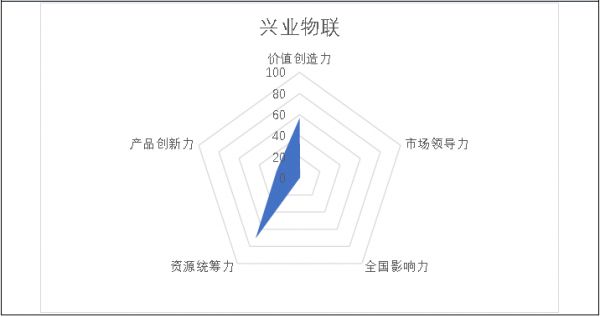

据上市物业公司综合实力测评结果显示,兴业物联排名第17,综合得分为117.74分。

来源:北京林业大学程鹏研究团队

在价值创造力及资源统筹力维度中,兴业物联均排名前3,其中资源统筹力排名第1,表明其为股东持续创造了高于市场的平均价值,并充分挖掘了现有资源和资产的潜力。在产品创新力维度中,兴业物联处于行业中下游,表明其在创新产品与服务方面还有较大的提升空间。在市场领导力、全国影响力两个维度中,兴业物联均排名第25,表明其在整体营收与规模方面几乎落后于所有上市同行,同时在管项目高度集中、市场影响力极为有限。

与同行相比,兴业物联属于典型的“蚊型”物业公司。在2017-2019年,兴业物联营收分别为0.76亿元、1.31亿元、1.84亿元,同比涨幅分别为60.90%、72.27%、40.50%。同期,在管面积分别为1.2百万平方米、1.6百万平方米、2.4百万平方米,同比涨幅分别为73.9%、33.3%、50.0%。虽然兴业物联的营收及在管面积增长幅度较大,但由于营收及在管面积基数较低,整体规模仍然较小。

据悉,兴业物联的收益主要来自3方面,分别为物业管理及增值服务、物业工程服务、副食品供应服务等等。除了物业管理及增值服务属于传统业务,物业工程服务、副食品供应服务均在2018年才开始贡献营收。

具体来看,2017-2019年兴业物联物业管理及增值服务营收分别为0.76亿元、1.07亿元、1.49亿元,涨幅分别为60.90%、41.29%、38.86%。其中,物业管理服务近3年营收分别为0.72亿元、1.03亿元、1.41亿元;增值服务的营收分别为0.04亿元、0.05亿元、0.08亿元。从营收的数据来看,物业管理仍为兴业物联的核心业务。

在过去的两年间,物业工程服务的营收分别为0.18亿元、0.34亿元;副食品供应服务的营收分别为0.05亿元、0.01亿元,呈现下滑趋势。翻阅兴业物联2019年报可知,有关副食品供应服务营收出现下降主要由于2018年订立的合约已届满。然而,截至2019年12月31日,兴业物联也只订立了1份合约,而有关副食品供应服务的最后1份合约已于2019年8月终止。

上述两类业务不仅贡献营收少,且基数较小,对兴业物联整体的影响也较为有限。

值得关注的是,在2017-2019年,兴业物联的毛利率逐年下降,分别为50.23%、47.53%、42.72%。究其原因,主要是营业成本的增幅远大于营业收入的增幅。在过去3年间,兴业物联的销售成本分别为0.38亿元、0.69亿元、1.05亿元,涨幅分别为51.64%、81.59%、53.40%,对应的营收增幅分别为60.90%、72.27%、40.50%。尤其是从2018年开始,营业成本涨幅明显。长此以往,兴业物联的盈利空间或将被挤压。

母公司频繁输血 独立发展存疑

为了维持兴业物联的盈利能力进而得到资本市场的肯定,母公司正商集团通过各种方式对兴业物联输血。

今年2月18日,正商实业(00185.HK)发布公告称,其与兴业物联订立物业工程总框架协议及物业管理总框架协议。据此,正商实业将委任兴业物联为其服务供应商,于生效日期起至2022年12月31日期间向集团提供物业工程服务、物业管理及增值服务。

上述公告也表明,正商集团正不断加大对兴业物联的支持力度。从目前的发展来看,母公司对于兴业物联的支持尤为关键,后续兴业物联能否增强其业务独立性仍然存疑。

在2016-2019年,兴业物联来源于母公司的收益分别为0.46亿元、0.71亿元、1.18亿元、1.73亿元,收入占比分别为97.68%、93.46%、89.89%、94.18%。

综上可知,除2018年来自政府楼宇物业服务收入大幅增加及新增副食品供应服务收入导致来源于母公司的收益占比低于90%外,其他年份收益占比均高于93%,2019年占比更是高达94.18%。

以物业工程服务为例,此业务的营收几乎全部来源于母公司正商集团。2019年兴业物联物业工程服务贡献营收0.34亿元,较2018年大幅上涨86.60%。兴业物联的物业工程服务主要包括规划、设计及安装保安及监控系统、门禁系统、停车场管理系统及建筑工地管理系统。不难推测,此业务营收的快速上涨离不开母公司正商集团的持续输血。

翻阅兴业物联2019年报,其在管物业组合涵盖17幢商用楼宇、3幢政府楼宇及1个工业园,总建筑面积约为2.4百万平方米,而兴业物联合约物业组合的总建筑面积约为4.1百万平方米。但细看这21项物业,除了政府楼宇及工业园外,17幢商用楼宇全部与母公司密切相关。

相比来源于母公司的在管项目,兴业物联对在管业态也进行了调整。2018年,兴业物联的学校业态在管面积归零,由5.9万平方米降为零。学校业态退出在管业务组合后,兴业物联第三方在管面积仅剩3幢政府楼宇及1个工业园,而后续的发展仍然依赖母公司。

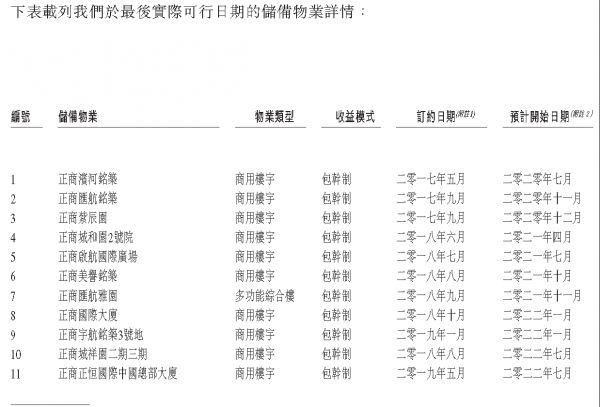

来源:兴业物联招股说明书

兴业物联招股书显示,其截至2019年9月30日共有11个储备项目,全部来源于母公司正商集团。其中,2020年预计交付3个项目,2021年预计交付4个项目,2022年预计交付4个项目,而这些待交付项目也是兴业物联后续3年业绩增长的主要来源。

即便有母公司的支持,兴业物联仍然难以摆脱蚊型物业公司的命运。众所周知,正商集团作为一家以住宅开发为主要业务的公司,2019年实现销售额518.7亿元、销售面积448.4万平方米。而销售额及销售面积中绝大部分物业为住宅物业。

实际上,正商集团旗下共有两家物业公司。兴业物联是其中之一,主要接管母公司的非住宅物业。根据正商集团官网显示,预计2020年兴业物联服务面积超300万平方米,而2019年其在管面积已经达到240万平方米,后续增长乏力。

另一家为河南正商物业管理有限公司(下称“正商物业”),主要负责管理住宅物业,当前累计接管面积1600余万平方米,合同面积1600余万平方米,服务项目60余个。

来源:东方财富网

由于母公司的非住宅物业开发力度较小,项目数量较少,即便高度依赖母公司,兴业物联所能获得的管理面积也非常有限。加之,其对外拓展的项目寥寥无几,兴业物联的未来发展堪忧。

然而,资本市场已然对上述担忧有所反馈。从兴业物联的股价来看,颇有上市即巅峰的意味,上市首日的股价最高点及收盘价迄今为止尚未被打破。即使受疫情影响6月以来物业股普涨,兴业物联的市盈率也并未突破20,明显低于行业均值。

早在上市之时,兴业物联就透露出收并购的野心。根据兴业物联招股说明书,其上市所得款项净额约为167.8百万港元,其中约72.3%将用于透过收购合适并购目标以拓展自身的业务。不过,由于局限在非住宅物业服务领域,不少物业项目本身都是较为优质的资产,其收并购与项目拓展难度也相对较大。

因此,兴业物联未来能否通过收并购降低自身对母公司的依赖、增强独立发展能力仍是一个问号。

(责任编辑:罗浩)相关知识

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

物业股的上半年:22家普涨 兴业物联跌24%表现最差

IPO视界|禹佳生活服务赴港IPO “蚊型”命运再生变数

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284