掘金物业|雷达扫描:新城悦业务独立性趋弱

后疫情时代,物业公司赴港上市再掀高潮。据中国网地产统计,在2018年-2019年,共有17家物业公司通过IPO或重组等方式登陆资本市场。即便如此,物业公司自身面临的核心问题并未得到有效解决,业绩的增长大多依靠母公司。

新城悦(01755.HK)就是其中之一,业务独立性并未伴随分拆上市得到增强。相反,其业绩大幅增长的背后,主要依赖母公司新城集团,自身独立性存疑。

价值创造力仍需加强 增值服务严重依赖母公司

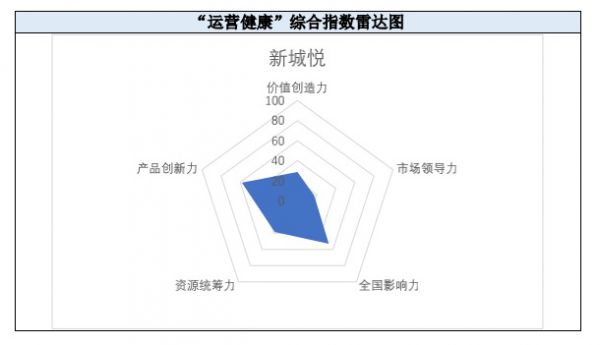

据上市物业公司综合实力测评结果显示,新城悦排名第9,综合得分为176.45分。

来源:北京林业大学程鹏研究团队

其中,价值创造力较弱,居于第15;产品创新力较为突出,居于第2;市场领导力、全国影响力、资源统筹力等分别排名第9、第8、第10。综合来看,新城悦在股东价值创造、发挥现有资源及资产价值方面仍需努力。

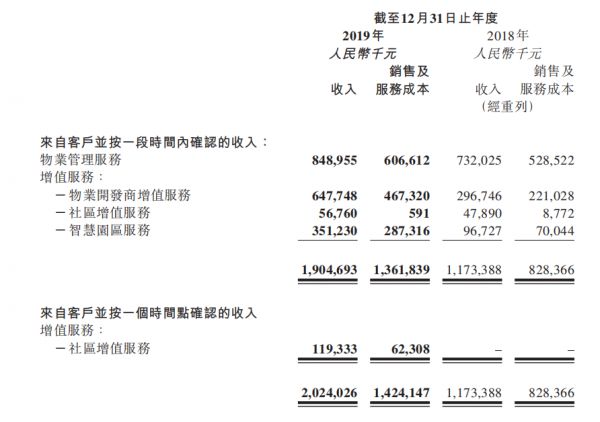

从新城悦2019年的业绩来看,其营收大幅增长,与增值服务取得的收入增长不无关系。期内新城悦的增值服务收入达到11.8亿元,同比大增166.2%。与2018年相比,公司增值服务收入占总收入的比例由37.6%上升至58.1%。这也说明,新城悦在2019年通过增值服务取得的收入远远超过了物业服务取得的收入。

与大部分物业公司类似,新城悦主要以物业服务为核心,同时开展增值服务。据悉,新城悦的增值服务包含开发商增值服务、社区增值服务以及智慧园区服务等三方面的内容。

与2018年相比,新城悦的三类增值服务都出现了不同程度的涨幅,但这三类增值服务业务量的获取几乎都来自于母公司新城集团。显然,登陆资本市场,并未使新城悦“断奶”。

来源:新城悦2019年报

期内,新城悦的开发商增值收入同比大涨118.3%至6.5亿元,主要由于新城集团新增案场和交付面积的同比增加。数据显示,新城悦也为第三方开发商提供案场服务或咨询服务,但是获得的收入非常有限,在总收入中的占比仅为5.8%。

在社区增值服务方面,新城悦期内获得收入1.8亿元,同比大涨267.7%。该项收入的增长,主要是新城悦在资产管理板块取得了突破性增长。所谓的资产管理,就是替新城集团销售车位。据悉,2019年新城悦销售车位达到4561个。此外,社区增值服务中的拎包入住板块业务取得的收入也所有增长,但同样离不开新城集团交付的项目数量增加。

在智慧园区服务方面,新城悦期内实现收入3.5亿元,同比大涨263.1%,主要由于公司在期内完工了14个大型智慧商场项目。同时,新城悦还完成了对上海数渊的收购,后者在2019年完工了21个包含停车管理系统的停车场项目。

在管面积高度集中 新城系项目收入超七成

与增值服务相比,新城悦2019年在物业管理服务方面的表现趋于稳定。

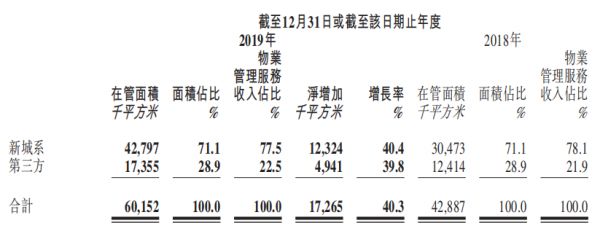

公告显示,截至2019年12月31日,新城悦的物业管理服务收入约8.5亿元,同比增加16.0%,远低于增值服务的涨幅。其中,来自新城系物业项目的收入占物业管理服务收入的77.5%,来自第三方的占比达到22.5%。与2018年相比,来自第三方的收入增幅不大。

截至2019年年底,新城悦在管面积达到6015万平方米,较去年同期增长40.3%,其中来自新城系的项目管理面积占比达到71.1%,来自第三方的达到28.9%,与2018年持平。在新增面积中,新城系项目净增加1232万平方米,增长率达到40.4%,第三方项目净增加494万平方米,增长率达到39.8%。

来源:新城悦2019年报

无论是管理面积占比还是净增加面积,新城系项目都占有较大的比重,这说明新城悦物业管理收入的增加主要依靠新城集团的新交付项目。

为增强自身运营的独立性,摆脱对新城集团的过度依赖,新城悦也在不断寻求与第三方的合作,扩大在管面积。但是随着竞争日益加剧,新城悦能扩展的第三方合作也会很有限。在2019年新接管的6.2百万平方米第三方项目中,有5.2百万平方米为新交付的项目,占比为84.7%。

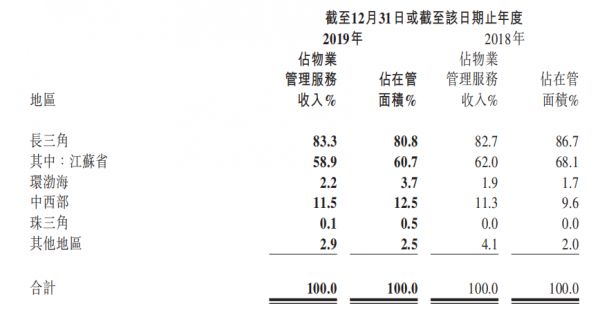

分区域来看,新城悦在长三角的在管项目居多,这主要与新城系开发项目多位于长三角区域有关。期内,公司位于长三角区域的在管项目提供的物管收入占比达到了83.3%,在管面积占比也达到了80.8%。其中,新城悦在江苏省的物管收入占比为58.9%,在管面积占比为60.7%。

来源:新城悦2019年报

不过,新城悦的战略布局已经开始有所调整。公司在江苏省与长三角区域的在管面积比例有所下降,中西部区域和环渤海区域的在管面积占比持续提升。新城悦在公告中表示,未来还将加大重点区域的拓展力度。不过,可以预见,新城悦将在很长一段时间内依靠新城系的新增项目,长三角区域在新城悦在管面积中依然占据着绝对优势。

从储备情况来看,新城悦期末的合约面积约为15278万平方米,同比增加36.2%,减去在管面积后的储备面积约为在管面积的1.5倍。尽管如此,但如何快速提升第三方项目拓展仍是新城悦未来的重要课题。

为此,在新城悦上市一周年之际,新城悦服务董事长兼总经理戚小明表示,确保2022年,公司达成总收入超过60亿、增值服务利润占比超过50%、第三方在管面积力争达到30%的目标。

截至期末,新城悦的资产负债率由44.1%上升至56.0%,公司并无有息负债,负债率的增长主要由于贸易及其他应付款项和合约负债的提升所致。同时,新城悦期末手持13.4亿元现金,流动性充裕。

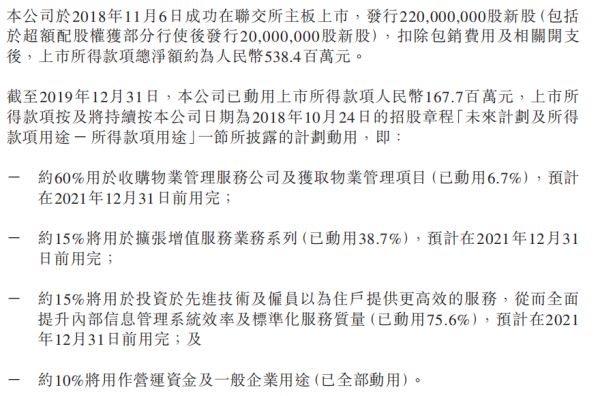

此外,新城悦于2018年11月上市,筹得上市所得款净额约5.4亿元。其中有关业务拓展的资金占比达到了75%——约60%款项用于收购物管服务公司以及获取物管项目,约15%用于扩张增值服务业务系列。

截至2019年底,新城悦已动用1.7亿元,用于物管业务的资金已达计划的6.7%,用于增值业务的资金已占计划的38.7%。对新城悦来说,眼下暂不需要担忧现金流问题。

(责任编辑:王鑫)相关知识

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284