掘金物业|雷达扫描:永升生活业务协同并进尚需时日

6月4日,永升生活(01995.HK)发布公告称,公司将以先旧后新形式配售1.34亿股,每股11.78元,所得款项净额约15.64亿港元。

并表、配股,永升生活在资本市场动作频频。从永升生活到旭辉永升,与母公司的业务协同效应不仅是资本市场关注的焦点,也是永升生活未来发展的主要着力点。不过,业务整合并非一朝一夕之事,而是需要永升生活持续推进。

市场领导力较弱 增值服务成“毛利神器”

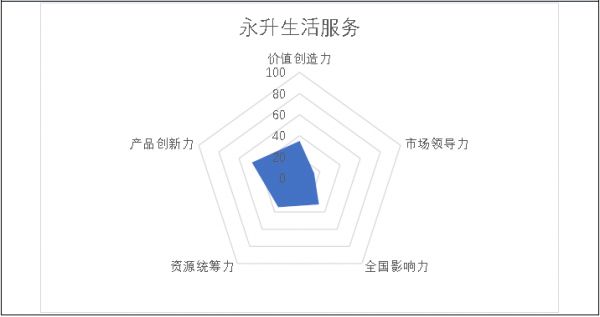

据上市物业公司综合实力测评结果显示,永升生活排名第13,综合得分为144.35分。

来源:北京林业大学程鹏研究团队

从5个细分指标来看,永升生活的产品创新力排名第4,表明其在创新产品与服务方面领先大部分上市物业公司。在价值创造力及市场领导力维度中,永升生活处于上市物业公司中上游,表明其在为股东持续创造高于市场平均价值方面表现较好,同时管理面积与营收等方面领先大部分上市物业公司。在全国影响力及资源统筹力维度中,永升生活处于上市物业公司中游,表明其在完善全国化布局与充分发挥现有资源及资产潜力方面有待加强。

就整体发展而言,永升生活与头部物业公司仍有较大差距。2015-2019年,永升生活在管面积分别为977.6万平方米、1612.2万平方米、2647.9万平方米、4023.9万平方米、6515.1万平方米,未突破1亿平方米。其中,来自旭辉集团开发项目的在管面积分别为872.8万平方米、1157.1万平方米、1320.0万平方米、1464.0万平方米、1768.5万平方米,占比分别为89.28%、71.77%、49.85%、36.38%、27.14%。

很多指标由于基数较低,出现了增幅较大的现象。例如,在2016-2019年,永升生活分别实现营收4.80亿元、7.25亿元、10.76亿元、18.78亿元,涨幅分别为43.70%、51.12%、48.33%、74.55%;同期净利润分别为0.34亿元、0.76亿元、1.00亿元、2.49亿元,涨幅分别为115.91%、127.51%、31.13%、148.36%。

相较于基础物业服务,上述迹象在永升生活社区增值服务方面表现更为明显。数据显示,2016-2019年,永升生活的社区增值服务营收分别为0.52亿元、1.10亿元、1.98亿元、4.83亿元,增速分别为112.99%、112.58%、80.30%、143.49%。社区增值服务的增长,也使其在总营收中的占比不断提高,分别为10.79%、15.17%、18.45%、25.73%。

在物业管理行业,社区增值服务堪称“毛利神器”。虽然永升生活的社区增值服务取得的营收不及基础物业服务,但是其对毛利的贡献相对较大。在2016-2019年,社区增值服务毛利在整体毛利中占比分别为28.62%、29.19%、37.55%、40.71%、44.54%。尤其是2019年社区增值服务毛利正式超过物业管理服务,成为最大的毛利来源。

据了解,永升生活的社区增值服务共有四项子业务,分别为家居生活服务、停车位管理及租赁服务、物业经纪服务、公共区域增值服务。其中,家居生活服务及物业经纪服务发展尤为迅速。2015-2019年,家居生活服务分别实现营收0.1亿元、0.23亿元、0.47亿元、0.90亿元、2.63亿元,占总营收比重分别为3.03%、4.83%、6.51%、8.40%、14.01%;物业经纪服务营收分别为0.02亿元、0.07亿元、0.23亿元、0.44亿元、1.02亿元,占总营收的比重分别为0.54%、1.42%、3.23%、4.06%、5.43%。

营收高度依赖母公司 市场化拓展仍需深入

永升生活的快速发展,离不开对母公司旭辉集团的高度依赖。

据悉,2018-2019年,永升生活物业服务收入中来自旭辉集团项目产生的收入分别为4.38亿元、5.36亿元,占比分别为65.7%、50.1%。即便在2019年出现了大幅下滑,但是占比仍然高于50%。虽然2019年来自旭辉集团的管理面积仅占整体在管面积的27.14%,但贡献的物业费收入却超过一半。其中,旭辉集团项目的物业费均价达3.47元/月/平方米,高于来自第三方项目的2.96元/月/平方米。

除了已交付项目物业费收入占比高,旭辉集团在其他方面也给予永升生活支持。在2019年,永升生活非业主增值服务营收为3.25亿元,占整体营收的17.29%,而此业务中大部分营收也来自于旭辉集团。

此外,旭辉集团通过股权腾挪实现了对永升生活的财务并表。今年5月29日晚,旭辉集团及永升生活双双发布公告,旭辉集团收购永升生活5%的股份并获委托行使23.64%投票权。股份买卖协议完成及表决权委托协议生效后,旭辉集团将有权行使相当于已发行股份总数约50.12%的表决权,并对永升生活实现财务并表。

其后,旭辉集团也对永升生活的品牌简称及标志做出调整,永升生活品牌中文简称由“永升服务”调整为“旭辉永升服务”。这也意味着旭辉集团对外要树立起“旭辉+永升”的双品牌,从而提升两者的协同效应。不过,从双方的业务发展来看,上述效应的发挥尚需时日。

就业务整合而言,并非只有永升生活。由于物业公司受限于自身属性,始终难以摆脱母公司的影响。为此,不少物业公司开启了与母公司的业务整合以实现自身的发展。招商积余就是其一。

在招商蛇口2019年业绩发布会上,招商蛇口副总经理聂黎明表示,招商蛇口为体现对招商积余的支持,以及提升招商蛇口持有物业运营能力,招商蛇口商业运营板块与招商积余商业运营板块的整合也即将开始。

如果后续旭辉控股对永升生活进行业务合并或进行新的资产注入,永升生活或将开辟新的发展空间。

区域布局较为集中 收并购或面临资金缺口

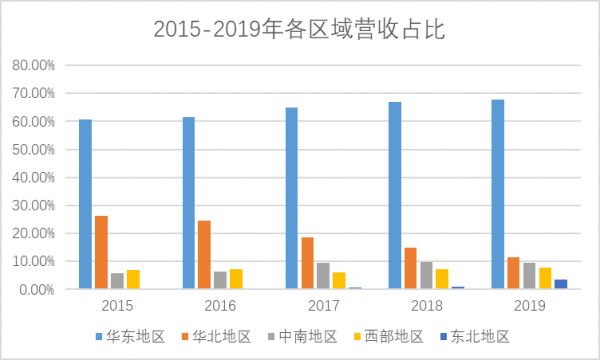

脱胎于旭辉控股,永升生活的区域布局较为集中。在2015-2019年,永升生活在华东区域的营收占比逐步提升,在华北区域的营收占比则持续下降,2019年华北区域占比已经跌至10%左右。而在华东华北区域之外,其他区域占比均未超过10%。

然而,华东区域已经吸引了大部分头部物业公司布局,区域内部也存在诸如绿城服务、南都物业、新城悦服务、仁恒物业等上市物业公司或本地实力物企。伴随着华东区域竞争加剧,永升生活的拓展空间也将面临愈发激烈的挑战。眼下,平衡区域发展、拓宽地域空间成为永升生活的重要突破口。

翻阅永升生活年报,其首次公开发售共筹得所得款项净额约为683百万港元。根据其规划,其中约55%将用于寻求战略性收购及投资机会;后续其更是调整部分款项用途用作收购或投资区域范围内经营优质的物业管理服务商。

在2019年,永升生活以4.62亿元的代价收购了青岛雅园物业管理有限公司(下称“青岛雅园”)55%的股权。收并购完成后,青岛雅园正式成为永升生活的附属公司,其业绩也将实现并表。青岛雅园的项目主要位于上海、南京、苏州、青岛等一、二线城市,且属于高端商办项目,后续会对永升生活的业务范围形成有力补充。

2020年2月27日,永升生活发布公告称,公司间接全资附属公司上海永升物业管理有限公司已与相关卖方及目标公司签订收购协议,拟收购青岛银盛泰物业服务有限公司50%股权,现金代价864.4万元。据了解,青岛银盛泰物业主要向中国山东省青岛、济南等城市提供住宅及商业物业管理服务,目前在管18个项目,在管面积320万方,此举将有利于扩大永升生活在青岛的布局。

来源:永升生活招股说明书、2018-2019年报

值得关注的是,最近两次收并购基本花光了永升生活上市取得的相关融资,后续如继续收并购,或将面临资金缺口。6月4日,永升生活发布公告称,公司将以先旧后新形式配售1.34亿股,每股11.78元,较6月3日收市价12.66元折让约6.95%,占扩大后股本约8.02%,所得款项净额约15.64亿港元,拟用于在未来机会出现时作业务发展或投资,以及营运资金与一般用途。

受限于自身发展,永升生活的规模扩张需要借助资本市场并通过收并购实现,但收并购背后需要的资金量并非其自有资金就能够支撑。不同于开发公司,物业公司融资渠道有限,永升生活只能抓住窗口期通过股权融资筹集部分资金。而后续能否引得源头活水则考验永升生活的发展实力。

(责任编辑:王鑫)相关知识

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284