掘金物业|雷达扫描:银城生活服务综合实力排名垫底

立足南京的银城生活服务(01922.HK)正在陷入“打江山难守江山更难”的尴尬局面。

早些时候,银城生活服务以4590万元收购了一家医院物业管理服务商51%的股权,进军医院物业管理领域,这预示着旷日持久的扩张才刚刚开始。受制于母公司的发展现状,银城生活服务不得不加入规模争夺战。

点击查看中国网地产《掘金物业》系列选题报道

各项指标均不理想 区域性特征显著

据上市物业公司综合实力测评结果显示,银城生活服务排名第24,位列25家上市物业公司的倒数第二,综合得分仅为57.45分。

资料来源:北京林业大学程鹏研究团队

具体来看,银城生活服务在价值创造力、市场领导力、全国影响力等三个维度均排名20以后(含20名),表明企业在价值创造、财务表现、全国布局等方面与其他24家上市公司存在一定的差距。究其原因,是银城生活服务聚焦区域发展,布局过于集中。此外,在资源统筹力及产品创新力两个维度中,银城生活服务均排名第15,表明企业发挥了现有资源和资产的潜力,同时对新服务和新产品比较重视。

资料来源:银城生活服务2019年报

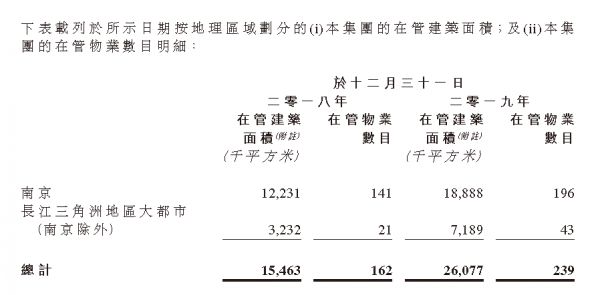

作为中小型物业公司,银城生活服务起源于南京,经过20余年的发展,到2019年管理规模提升至2607.7万平方米,合约总面积3076.1万平方米。管理规模扩大的背后,是项目布局较为集中。2019年报显示,仅在南京一地,银城生活服务的管理面积就将近2000万平方米,占比超过70%。

一方面,银城生活服务在南京实现了城市深耕;另一方面,也反映出银城生活服务外扩效果不佳。对于物业公司而言,城市深耕可以在城市知名度、品牌影响力等方面得到区域市场的认可,同时也易形成规模效应,且面对突发事件人员调配更为灵活。但是,随着标杆物业公司纷纷进入,市场竞争压力愈发加大,后续拓展难度持续提升。此外,由于物业公司高度聚焦在单一区域/城市,对外部市场的影响极为有限,直接导致其对外拓展的壁垒较高且难以突破。

实际上,南京乃至整个江苏在政策层面并不友好。根据银城生活服务的招股说明书及地方政策可知,江苏规定普通住房的前期物业公共服务继续适用政府指导价,这也意味着在前期物业服务合同期间物业公司的整体收入将十分有限。

数据显示,银城生活服务在2016-2018年分别约有26.9%、27.6%、28.4%的在管建筑面积受价格管制,同期分别约有16.1%、18.2%、16.9%的物业管理服务总收益受价格管制。

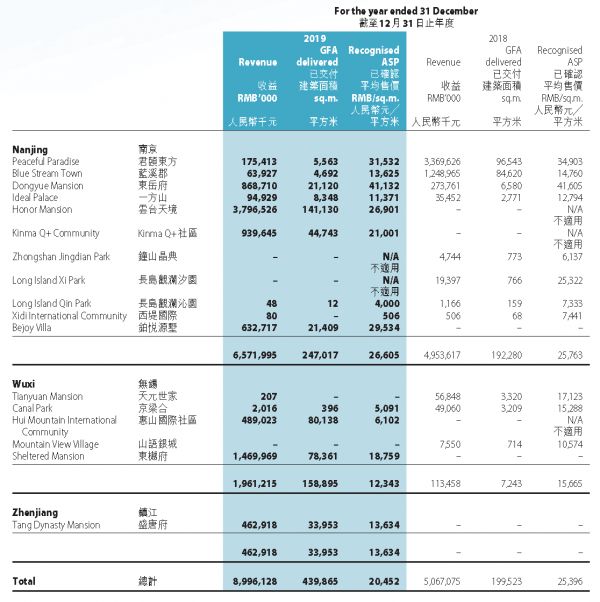

资料来源:银城国际2019年报

经过多年的发展,银城生活服务逐渐摆脱了对母公司的依赖。2019年,银城生活服务的管理项目数量增加77个,其中住宅项目38个,非住宅项目39个;新增在管面积突破1千万平方米。而银城国际在2019年仅交付结转43.99万平方米,尽管较2018年的19.95万平方米翻了一倍,但相比银城生活服务总体的管理面积体量仍然偏小。

资料来源:银城生活服务2019年报、招股说明书

从收入来源也可以看出,2016-2018年,银城生活服务来自于关联方的收入逐步下滑。2018年,在物业服务收入中,来自关联企业的收入占比为23.9%,较上一年降低8.4个百分点;2019年这一数据降低至22.2%。

由于关联企业的发展规模有限,银城生活服务对其的依赖程度不断降低将成主要趋势。迫于无奈,银城生活服务也开启了对外扩张之路。

在市场拓展方面,从2019年4月30日到2019年年底,银城生活服务新开拓5个城市,同时新增在管项目42个,新增管理面积约650万平方米。未来,银城生活服务将在市场拓展方面持续发力。

截至目前,银城生活服务已经布局15个城市,包括江苏省的10个城市及长江三角洲地区其他省的5个城市。除南京外,其他14个城市的管理项目数量平均约3个。根据公司发展规划,未来的目标是成为江苏乃至长三角地区的物业头部企业,并持续深耕长三角。

然而,从整个长三角地区的现状来看,已经云集了众多物业管理行业内的头部企业,区域竞争压力极大。例如,发源于杭州的绿城服务、滨江服务,A股上市的南都物业以及高地物业、仁恒物业、永升生活服务等等。对于瞄准长三角的银城生活服务来说,挑战较大。

股价市值皆表现不佳 盈利能力受生活服务制约

资料来源:银城生活服务2019年报

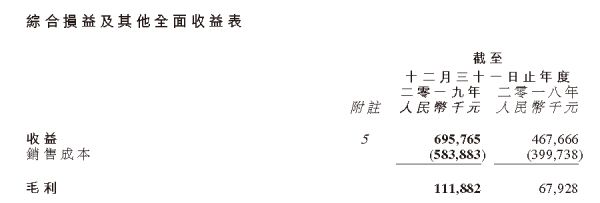

据2019年年报显示,期内,银城生活服务实现收入6.96亿元,较前一年增长48.8%;公司实现毛利1.12亿元,较前一年增长64.8%;在管面积2607.7万平方米,较前一年增长68.4%。

虽然业绩有所提升,但资本市场并不买账,股价表现不佳。在2020年3月底,银城生活服务发布业绩公告的半个月内,公司股价并无显著变化。尽管后期有所反弹亦受到整个物业管理行业的影响。即便如此,截至目前,公司的股价也一直没有超过上市发行首日的最高价。

资料来源:银城生活服务2019年报、招股说明书

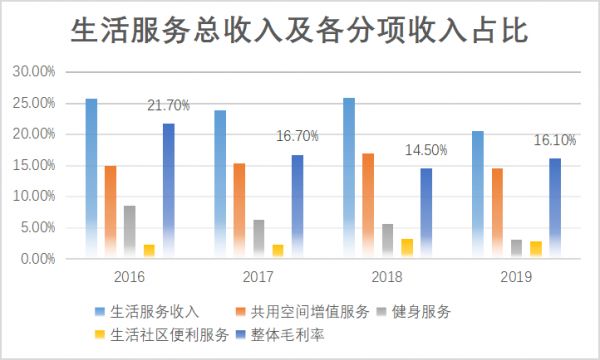

资本市场的反应并非空穴来风,往往能够传递一些信号。除了物业服务收入外,银城生活服务在2016-2019年的生活服务收入在总收入中的占比逐年下滑。尤其是2019年,生活服务收入占比已经跌至20%左右。同一时期,银城生活服务的整体毛利率也呈现下行态势。这表明随着银城生活服务整体规模的增长,如果增值服务无法有效突破增长瓶颈,基础服务的低毛利将直接导致公司整体的毛利率走低,进而影响其在资本市场的表现。

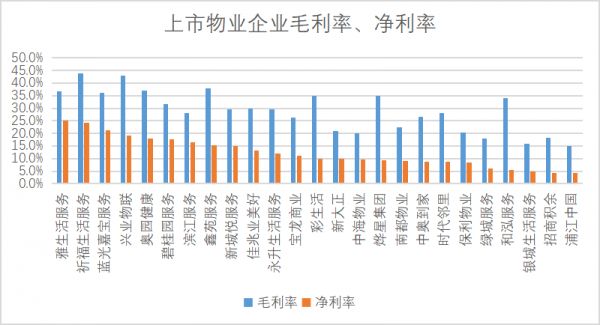

资料来源:各物业公司2019年报

通过对25家上市物业公司的毛利率和净利率进行对比可以发现,银城生活服务排名倒数第三,仅优于招商积余及浦江中国。即使扣除上市费用,其净利率也仅为6.6%,排名倒数第五。放眼整个物业管理行业,银城生活服务的盈利能力较行业平均水平还有较大差距。

以滨江服务为例,其同样处于长三角地区。2019年,滨江服务在管面积1437万平方米,其中超过60%项目集中在杭州,属于区域深耕的典型。期内,滨江服务实现营业收入7.02亿元,毛利约为1.97亿,毛利增长46%。然而,滨江服务的市值接近30亿元,而银城生活服务的市值约5亿元。

除了生活服务表现不佳,两者之间最大的差别在于关联地产企业的差异。这也说明,由于缺乏关联地产企业的支撑,银城生活服务很难在市场上与其他物业公司抗衡。如此看来,银城生活服务的突围之路还很漫长。

拓展阅读:

掘金物业|雷达扫描:招商积余内部整合仍需提速

(责任编辑:王鑫)相关知识

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284