掘金物业|雷达扫描:南都物业发展空间或将收窄

继万科物业高调宣布出圈后,南都物业(603506.SH)也跃跃欲试。不论是社区物业,还是出圈城市服务,管理面积始终是物业公司绕不开的话题。

纵观上市物业公司,南都物业显得颇为另类,属于少有的第三方物业公司。但是随着物业管理行业不断迭代,南都物业先天不足的劣势也逐步显现。而没有母公司的支持,南都物业的业绩增长日渐乏力。

发展势头有所放缓 资源统筹产品创新表现不佳

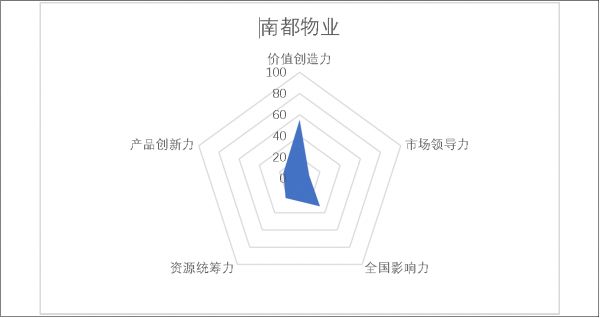

据上市物业公司综合实力测评结果显示,南都物业排名第14,综合得分为142.84分。

来源:北京林业大学程鹏研究团队

就价值创造力而言,南都物业居上市物业公司前列,表明其在为股东创造价值方面表现较好;在市场领导力、全国影响力中居上市物业公司中游,说明其整体营收、规模与全国布局、影响力方面有待提升。但是在资源统筹力与产品创新力方面与同行相比表现较差,表明其在发挥现有资源和资产潜力、创新服务和产品方面需进一步改善。

从年报数据来看,2019年南都物业实现营业收入12.44亿元,较2018年小幅上涨17.55%。2017-2019年三年间营收分别增长41.85%、29.18%、17.55%,呈逐年下降趋势,发展势头有所放缓。2016-2019年四年间,南都物业的净利润率分别为10.9%、9.2%、9.06%、9.67%,仅在2019年净利润率出现反弹。

不难发现,南都物业在营收及利润方面的表现均不尽如人意。反映到股价方面,其股价亦从2018年6月8日收盘价最高30.17元(前复权)跌至2019年年报发布当日的20元(2020年4月30日发布2019年报),区间跌幅达33.71%,这也反映出资本市场对其长期发展前景并不看好。

在物业管理行业,物业公司引以为傲的不只是在管面积,还有储备面积,而储备面积则代表未来。南都物业将在管面积与储备面积合并为合约面积,并未公开各自的数据。2017-2019年,南都物业的合约面积分别为3885万平方米、5543万平方米、6061万平方米,合约面积增速分别为23.41%、42.67%、9.35%。总体来看,南都物业的合约面积增长缺乏稳定性。

纵观头部物业公司,其规模的大幅增长均离不开母公司所开发的项目。相比之下,作为第三方物业公司,南都物业可谓先天不足,其外扩之路也颇为艰难。这在南都物业的区域布局方面也有所体现。

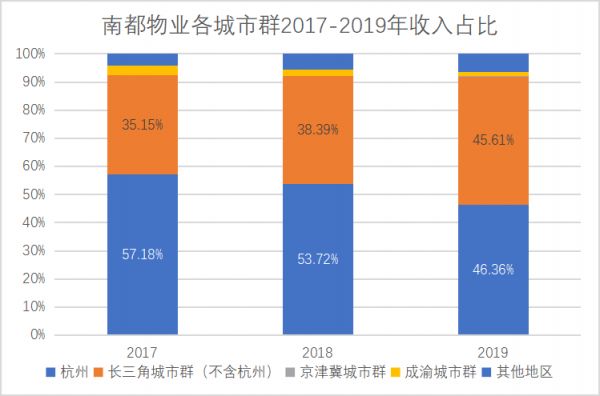

来源:南都物业2017-2019年报

翻阅2017-2019年三年间区域营收贡献数据不难发现,南都物业虽然在杭州市营收占比逐渐下降,但在长三角城市群(不含杭州)营收占比却快速上升。整体来看,虽然2017-2019年长三角城市群(含杭州)整体营收占比分别为92.33%、92.12%、91.98%,呈逐步下降趋势,但仍高达90%以上。同时,成渝城市群营收占比逐步下降,2019年营收占比较2017年下降60%;其他省份虽然整体占比呈上升趋势,区域扩张亦持续推进,但受限于整体营收占比,影响有限。

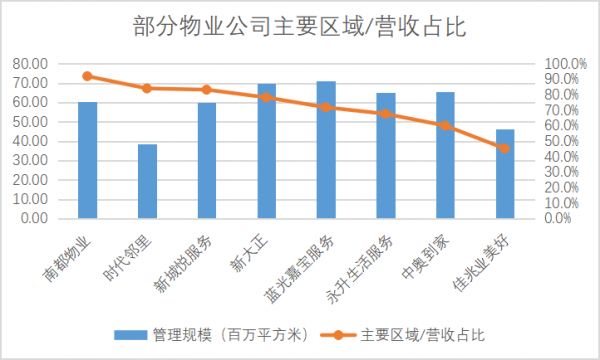

备注:南都物业为合约面积,其余物业公司为在管面积

来源:各物业公司2019年报

从横向对比来看,时代邻里大湾区城市在管面积32.32百万平方米,占比84.1%;佳兆业美好长三角地区在管面积20.94百万平方米,占比45.3%;永升生活服务东部地区在管面积41.76百万平方米,占比64.1%;新城悦服务长三角地区在管面积48.64百万平方米,占比80.8%;蓝光嘉宝西南地区在管面积45.12百万平方米,占比62.91%。

不论是同处华东的新城悦服务、永升生活服务,还是成长于西南的蓝光嘉宝,核心区域在管面积占比均低于南都物业。同时,上述物业公司全国化步伐持续加快。相比之下,南都物业的全国布局则较为保守。

区域聚焦战略无所谓对错,但是随着标杆物业公司纷纷布局长三角地区并开始加大拓展力度,且区域内本身物业公司数量众多、实力强劲,南都物业区域内部的发展压力也随之加大。可以预见,若区域聚焦难以突破,南都物业未来的发展空间也将收窄。

服务边界难以拓展 出圈计划亟需落地

目前,南都物业的主营业务分为五类,分别为物业服务、案场服务、顾问服务、增值服务、长租公寓。

在2019年,物业服务营业收入9.92亿元,较2018年增长13.43%,增速较2018年下降16.24个百分点;案场服务营业收入1.17亿元,较2018年增长29.03%,增速较2018年上涨约27.5个百分点;顾问服务营业收入较2018年大幅上涨153.08%,但收入仅为0.03亿元,影响有限;增值服务营业收入0.93亿元,连续三年涨幅超过30%;长租公寓营业收入0.24亿元,但成本高达0.33亿元,亏损接近0.1亿元。

为此,南都物业表示,未来运营公寓租赁项目的大悦商业将向轻资产运营模式转型,且公司的长租公寓为募投项目,后续不再增加其他项目。

除明确不在增加项目的长租公寓业务外,在其他四个业务中,物业服务面积增长遭遇瓶颈;案场服务与关联企业关系较大,拓展难度大,这也是第三方物业公司普遍面临的烦恼;顾问服务营收有限,难成气候;增值服务营收占比7.5%,仍有不小的发展空间,但是严重依赖合约面积。

实际上,上市前夕,银泰置地、南都集团,郑勇强、中诚年代等突击入股南都物业。其中,在商业物业管理方面,南都物业就承接了数个银泰系的项目。而中诚年代为中城联盟控股子公司,中诚联盟股东名单包括旭辉集团、万科、泰和集团、中粮地产等诸多地产公司,但不少地产公司旗下都有自己的物业公司,开发的项目自然也不愿意流向外人,南都物业的机会更是寥寥无几。

2020年5月,南都物业公告完成工商变更登记,新增“城乡市容管理、市政设施管理、城市绿化管理、航空运营支持服务、各类工程建设活动”等服务范围,结合其2019年报披露向城市空间运营商和智慧场景服务商转型的发展战略,不难推测,南都物业将逐步发力城市服务领域。

城市服务领域虽是一片新蓝海,但各头部物业公司早已开始布局。早些时候,保利物业推出“镇兴中国”计划,在华东大力拓展乡镇物业服务,并实现快速扩张。2019年第一季度,华东在管面积已占保利物业整体在管面积的56.7%。碧桂园服务凭借多年的大盘管理实践,积累起大盘管理与运营的相关经验。以碧桂园集团开发的项目碧桂园凤凰城(镇江-句容)为例,其已售出并交付总可建筑面积达350万平方米。众多类似项目为碧桂园服务开展城市服务提供了经验,碧桂园城市服务业务也得以快速发展。万科物业更是以珠海横琴城市服务为起点,在一二线城市不断落子,不久前进入鼓浪屿并为全岛提供整合运营服务。

不过,物业公司开展城市服务,需要在资源获取、能力建设、团队培育等方面持续发力。尽管南都物业此前表示自身已经具备多业态物业服务能力与经验,且公司愿景已经明确,但从进展来看南都物业落地出圈计划尚需时日。

(责任编辑:王鑫)相关知识

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284