掘金物业|雷达扫描:时代邻里隐忧频现

时代邻里(09928.HK)堪称资本市场的宠儿,但超高的市盈率之下发展隐忧频现。从现有业务来看,时代邻里的发展波动性较大,市场化拓展也未打开局面,经营业绩主要依赖母公司。

尽管时代中国近年来发展较为迅速,但与其他物业公司的母公司相比仍然较为弱势,时代邻里迫切需要打开市场化之路。

资源统筹能力趋弱 业务发展波动较大

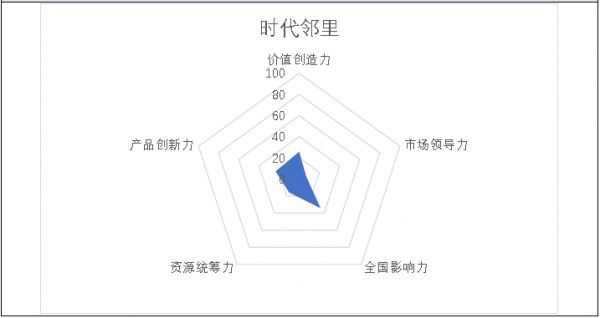

据上市物业公司综合实力测评结果显示,时代邻里排名第18,综合得分为104.84分。

来源:北京林业大学程鹏研究团队

在价值创造力、市场领导力、全国影响力、资源统筹力、产品创新力等5个维度中,时代邻里均没有太过亮眼的表现。其中,时代邻里在全国影响力维度中排名第13,表明其在全国布局的广度与深度需持续提升。在价值创造力、市场领导力、产品创新力等维度中,时代邻里处于行业中下游,表明其在为股东持续创造高于市场平均价值方面有待加强,整体营收及规模落后于大部分上市同行,新产品与新服务开发方面尚需努力。在资源统筹力维度中,时代邻里排名第25,表明其在挖掘现有资源和资产潜力方面有巨大的提升空间。

实际上,无论营收还是在管面积,时代邻里在2019年同比均出现大幅上涨,而2019年也恰恰是时代邻里的上市元年。

数据显示,在2017-2019年,时代邻里分别实现营收5.19亿元、6.96亿元、10.81亿元,同比增长39.19%、34.06%、55.42%。同期,时代邻里的在管面积分别为1604.6万平方米、1877.0万平方米、3842.9万平方米,涨幅分别为22.81%、16.98%、104.74%。

来源:时代邻里招股说明书、2019年报

虽然营收与在管面积保持稳定增长,但时代邻里的各业务波动较大。目前,时代邻里的主要业务分为物业管理服务、非业主增值服务、社区增值服务、其他专业服务四类。在2017-2019年,物业管理服务分别实现营收3.31亿元、4.04亿元、6.78亿元,涨幅分别为49.01%、22.25%、67.75%,其中2018年增速明显降低。同期,非业主增值服务实现营收1.00亿元、1.97亿元、2.75亿元,涨幅分别为-3.66%、95.95%、40.06%,且在2017年出现负增长。社区增值服务近三年营收分别为0.62亿元、0.59亿元、0.79亿元,涨幅分别为56.56%、-5.22%、34.19%,2018年亦出现负增长。虽然其他专业服务近三年持续增长并较为稳定,但如果不考虑2019年新增市政环卫服务的营收贡献,2019年其他专业服务营收也将出现负增长。

逐步降低母公司依赖 市场化发展任重道远

作为时代中国旗下的物业公司,时代邻里对其的依赖程度较高。分拆上市之后,时代邻里逐渐降低依赖,开启了市场化发展。

在2019年,时代邻里在管面积中来自时代中国的在管面积占比为45.2%,较2018年大幅下降26个百分点。同期,物业服务营收中来自时代中国交付项目的营收占比为56.3%,较2018年下降16.9个百分点。2019年时代邻里来自第三方的在管面积为2105.8万平方米,首次超过来自时代中国的在管面积,第三方在管面积占比提升至54.8%。

虽然时代邻里在物业服务方面积极降低对母公司的依赖,但非业主增值服务仍高度依赖时代中国。翻阅时代邻里的招股说明书,非业主增值服务2018年营收占比为28.3%,其中来自关联方的营收占比高达27.1%,来自独立第三方的营收仅占比1.2%。

资料显示,非业主增值服务主要包括协销服务、施工现场服务、交付前的开荒清洁服务、城市更新项目服务及房屋维修服务等五方面。不难发现,上述业务的开展与时代中国密切相关。时代邻里也披露,2019年非业主增值服务的收入较2018年大幅增长40.1%至2.75亿元,主要是由于时代中国开发的项目大量增加,对工地及案场的管理需求增长所致。

其他专业服务也对母公司存在较强的依赖。2019年,其他专业服务营收为0.49亿元,主要业务包括电梯服务(即电梯销售、安装、维修及保养)、市政环卫服务及智能化工程服务。除了2019年通过收并购新增的市政环卫服务外,其他业务发展情况与时代中国息息相关。

尽管社区增值服务的发展主要依靠时代邻里自身的独立经营能力,但其发展颇为不顺。时代邻里的社区增值服务主要包括公共空间租赁与停车位管理、生活服务两大方面。其中,公共空间租赁与停车位管理主要依赖现有资源,生活服务则极为考验时代邻里对业主需求的理解与满足。

在2017-2019年,时代邻里生活服务营收分别为0.19亿元、0.16亿元、0.34亿元,涨幅分别为119.24%、-17.53%、110.67%。尤其在2019年,除了营收不稳定,时代邻里生活服务在总营收中的占比仅为3.10%,而同期社区增值服务在总营收中的占比也仅为7.32%,远落后于其他上市物业公司。

据时代邻里行政总裁兼执行董事王萌透露,2020年时代邻里的合约建筑面积将保持去年109.4%的增长速度,并希望在2021年达成过亿平方米的管理规模。

而从时代邻里5月投资者交流活动来看,在回答关于未来几年在管面积的增长指引时,时代邻里首席财务官黄嗣宁回答到,“目前在管4800万平方米,2020年的目标是新增2500万,其中500万来自时代中国,其他来自第三方拓展及收并购;2021年目标是新增2800万,其中800万来自时代中国。这样2021年年底在管面积突破1亿平方米”。

可以看出,收并购正成为时代邻里实现规模快速增长的主要途径之一。

在2019年,时代邻里通过几次关键的收并购不仅扩大了在管面积,还成功切入了城市服务领域。不过,收并购仅是第一步,之后的整合才是真正的难题。对于很多物业公司而言,后期的整合往往成为其迈不过去的坎。以彩生活为例,其大举收并购并搭建联盟并未带来企业估值的提升。

因此,时代邻里要在短时间内通过市场化手段获取4000万平方米的在管面积,同时做好后续的业务整合。要想实现上述目标,时代邻里还有很长的路要走。

曲线入局城市服务 非住宅发展亟需破局

随着万科物业高调宣布出圈,越来越多的物业公司开始布局城市服务。从成立合资公司到市场化获取项目,物业公司纷纷发挥自身所长试图抢占先机。时代邻里也有所布局。

2019年,时代邻里收购广州东康物业服务有限公司,将业务拓展至市政环卫服务领域,开始为公建类业态提供服务。此举意味着,时代邻里正式切入了城市服务领域。

随着城市服务领域业务的开展,时代邻里“三驾马车”的业务架构也已初步完成搭建,但非住宅物业的物业费却呈逐年下滑的态势。

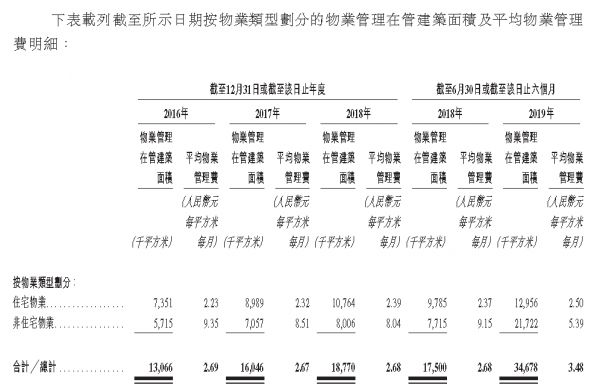

来源:时代邻里招股说明书

在2016-2018年,时代邻里平均物业管理费变动不大,但非住宅物业平均物业管理费却逐步下降,分别为9.35元、8.51元、8.04元。特别是截至2019年6月30日,非住宅物业管理费均价降至5.39元,较同期大幅下滑。

非住宅物业物业费均价大幅下滑,极有可能出现增收不增利的现象。翻阅时代邻里2019年报,住宅物业在管面积占比37.3%,远低于非住宅物业的62.7%(不含市政环卫服务);而住宅物业物业费营收占比却高达60.9%,非住宅物业营收仅占39.1%。

虽然时代邻里通过收并购等手段快速增加非住宅物业的在管面积,但如果非住宅物业无法发挥高盈利的优势,后续对时代邻里的业绩改善影响有限,而这也将失去非住宅物业拓展的初衷。

(责任编辑:王鑫)相关知识

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:南都物业发展空间或将收窄

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284