IPO视界|仓促赴港上市 雅城集团难掩业务发展失衡

端午节前,雅居乐旗下雅城集团在港递交招股书。

定位绿色生态人居服务商的雅城集团,主要从事绿色生态景观服务及智慧装饰家居服务两大业务,并称致力透过绿色生态景观及优质室内环境为客户提供绿色生活体验。

不过,与雅城集团的介绍顺序相反,公司的营收主要依靠智慧装饰家居业务。在这条业务线内,住宅精装的收入又占了大部分;同时雅城集团的智造家具难言“智慧”,旗下工厂生产线的主力产品多为木制装配式家具。

究其原因,是雅城集团的仓促上马。自公司旗下雅城科技于去年11月成立以来,雅居乐整合旗下的绿色生态景观与智慧装饰家居业务资源,通过资产重组先后注入其中。直到今年5月底,雅城集团才得以成立,距今不过才一个月的时间。

因此,此番雅城集团分拆上市,不仅难逃业务依靠母公司起家的路数,也颇有一番再造一个上市公司的意味。

业务整合逾半年 雅城注册成立仅一月

在内部重组之前,雅居乐的装饰家居业务与绿色生态景观业务分别集中在中山时兴与广州雅玥两家公司,前者早在2000年就已成立,而后者的诞生则在此15年之后。

2019年11月,随着雅城科技的成立,雅居乐开始先后就绿色生态景观分部及智慧装饰家居分部进行股权转让、成立附属公司,并成立雅城科创,为两大业务提供配套服务。此时,代表上述两大业务的“雅城”正式展开营销工作,对外宣称绿色生活体验供应商。

直至今年5月27日,雅城集团才在境外注册成立,两大业务资源尽归旗下。显然,这是雅居乐瞄准资本市场分拆上市的“最后一公里”。

重组完成之后,雅城科技作为雅城集团境内营运附属公司的控股公司,分别持有广州生态、中山时兴和雅城科创100%股权,广州生态则持有广州雅玥100%股权。

自雅城科技成立,拉开雅居乐两大多元业务资源整合的大幕,到雅城集团递交招股书,不过才半年有余,而雅城集团的成立距今更是仅有一个月而已。对于雅城集团而言,由于资源一股脑注入,且整合时间较短,或许其业务情况只是此前的延续。此举可谓匆匆上马,颇有赶鸭子上架之意。

据外电报道,雅城集团有望从香港IPO中筹集3-4亿美元的融资。若成功上市,雅城集团不仅能反哺母公司的流动性,亦将成为雅居乐旗下的另一大上市平台。

家居业务占大头 智造家具难言“智慧”

整合了两大业务,雅城集团的营收也成简单的“1+1”结构。

2017-2019年,雅城集团来自绿色生态景观及智慧装饰家居业务的收入分别合计约15.5亿元、35.1亿元及50.9亿元,年复合增长率为81.4%;净利润分别为2.6亿元、4.9亿元及8.2亿元,年复合增长率为76.3%。

其中,在2019年,绿色生态景观业务为雅城集团带来了14.7亿元的收入,占总收入的28.9%,毛利率约23.6%;智慧装饰家居业务营收36.2亿元,占比71.1%,毛利率约26.3%。尽管后者营收占比在近年来呈现下降趋势,但仍占据较大优势,且毛利率在逐年上升。

截至2019年末,雅城集团在24个省份的84个城市中有599个总地盘面积约为3510万平方米的绿色生态景观项目;在19个省份的52个城市中有456个总建筑面积约为350万平方米的智慧装饰家居项目。

尽管强调绿色生态,但雅城集团的家居业务收入规模显然更大,不仅因为住宅项目精装需求的旺盛,而两大业务主力中山时兴与广州雅玥在发展时间上的长短,一定程度上也成为了雅城集团两大业务营收规模差异化的原因之一。

具体从两条业务线的营收来看,其结构也呈现出近似“一边倒”的态势。

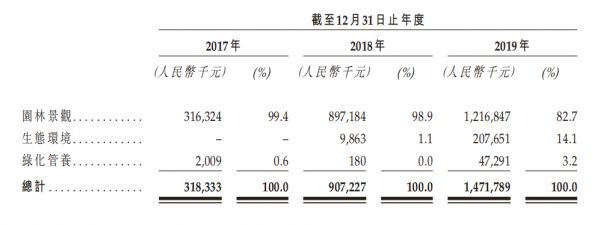

在绿色生态景观业务方面,雅城集团的园林景观服务营收占据了绝大部分。2017-2019年,此项营收占比分别为99.4%、98.9%及82.7%,2019年营收达到12.2亿元。

生态环境服务作为2018年才产生收入的新业务,营收由986万元飞速提升至2019年的2.1亿元,主要由于2019年9月和12月通过整合广东美景、北京京林,从而扩大了项目数量。

绿化管养服务也因项目数量的增长营收有所增加,2019年收入约4729万元,但由于项目规模仍较少,导致营收规模难与上述两项业务相媲美。

在智慧装饰家居业务方面,营收的大头在住宅精装服务方面,其三年来的营收占比分别约为63.5%、79.6%及62.1%,2019年营收约22.5亿元。

智造家具则在2019年贡献了逾三成的收入,约13.5亿元。虽然雅城集团在招股书内写道,“于2000年, 我们成立中山时兴提供智慧装饰家居服务。”彼时,业界尚未拥有“智慧家居”这一概念,中山时兴多年来的发展与盈利更多依靠着装修与传统木制家居业务,并延续到了现在。

截至2019年末,雅城集团拥有四个木制品生产基地,总建筑面积约为19.8万方,生产线的主力产品为木门、固式家具及板式家具。据其公布的估计产能、实际产量及计算出的利用率来看,三者2017-2019年的产量虽然连年上升,但2019年的利用率均较上年有所下滑,且均为三年间最低值。其中,板式家具的利用率仅为54.6%。

据招股书,雅城集团的若干机器可用于生产超过一类的家居产品,然而一次仅可用于生产单一类别产品,在计算利用率时,并未计入多功能机器一次不能用于生产一类以上的产品的事实。

这意味着,虽然传统木制家居占据生产线的比例在下滑,但雅城集团的生产线并不能根据订单需求的不同而灵活变动。智慧家居方案中包含的定制家居产品,其订单数量显然难以与传统家居相比,利用率的下滑多少造成了产能的浪费。

而对于以木制装配式家具作为主力产品的雅城集团来说,其智造家具难言“智慧”。尽管雅城集团拥有46项相关专利,但与拥有家电背景,每年动辄获取千余项授权的美的、海尔,以及年研发费用几十亿元的小米相比,显然是小巫见大巫。

这三者之中,美的置业因背靠美的集团,与携手卓尔、绿地、时代地产三家开发商的小米,将成为雅城集团在智慧地产领域难以企及的对手。

此外,与其他分拆上市的公司相似,雅城集团与雅居乐之间的关联性也较强。2017-2018年,来自雅居乐及其他关联方的营收占比均在90%以上,在2019年有所下滑,但仍高达78.9%。好在雅城集团近年来的外拓比例增速较快,独立性成长还需持续观察。

(责任编辑:王鑫)相关知识

IPO视界|仓促赴港上市 雅城集团难掩业务发展失衡

IPO视界|远洋服务赴港上市 全国化布局逐步完善

IPO视界|百胜中国赴港上市 仅有肯德基一枝独秀

IPO视界|成功引入235亿港元战投后 恒大物业赴港IPO

IPO视界|禹佳生活服务赴港IPO “蚊型”命运再生变数

IPO视界|破发潮下赴港上市 融信服务闯关成疑

IPO视界|二度赴港 星盛商管仍是“啃老族”

IPO视界|裁员、亏损、破产传闻不断 Airbnb仓促奔赴纳斯达克

上半年20家涉房企业赴港上市

港龙地产赴港IPO“二进宫”,中小房企上市如何迈过“三大门槛”?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284