IPO视界|远洋服务赴港上市 全国化布局逐步完善

借力资本东风,远洋服务分拆上市的梦想正成为现实。9月7日,远洋服务向港交所递交了上市申请。继新三板退市后,远洋服务的资本之路并未停止。

招股书显示,今年上半年,远洋服务实现营收9.04亿元,期内利润为1.54亿元,两者均领先不少已经上市的物业公司。尤其是在物业管理行业价值二次发掘、物业股普涨的大背景下,远洋服务未来的市值可期。

管理规模不断增长 盈利能力持续改善

背靠远洋集团,远洋服务的发展尽管颇为低调,但规模增长却从未停滞。

招股说明书显示,按2019年的合约建筑面积、在管建筑面积、储备建筑面积及储备建筑面积增长率计,远洋服务在总部位于京津冀地区的中国物业服务百强企业的前35名企业中分别排第4名、第5名及第6名;按2019年综合实力及增长潜力计,在中国指数研究院的中国物业服务百强企业中分别位列第13名及第11名。

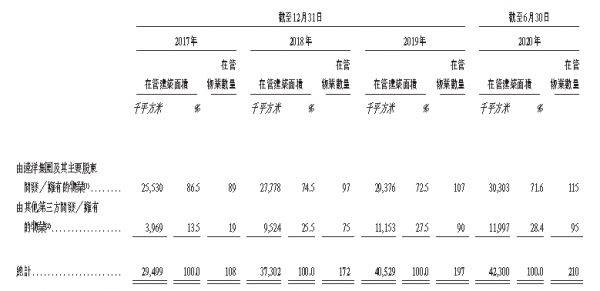

早在2017年,远洋服务在管面积已接近3000万平方米,达2949.9万平方米,超过同期的永升生活服务等。营收方面,2017年远洋服务已超过12亿元,超过同期的新城悦服务,与雅生活较为接近。

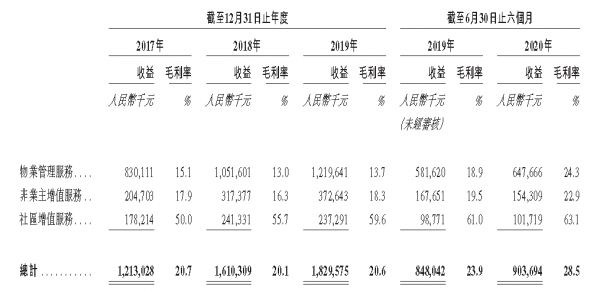

得益于规模的不断增长,远洋服务的盈利能力也持续提升。在2017-2020年上半年,远洋服务毛利分别为2.51亿元、3.23亿元、3.77亿元、2.57亿元,毛利率分别为20.72%、20.06%、20.59%、28.45%;期内利润分别为1.05亿元、1.44亿元、2.05亿元、1.54亿元,净利润率分别为8.66%、8.94%、11.22%、17.05%。

来源:招股说明书

从具体的业务板块来看,物业管理服务的毛利率从2017年的15.12%快速上涨至2020年上半年的24.33%,非业主增值服务的毛利率从2017年的17.91%上涨至2020年上半年的22.94%,社区增值服务的毛利率从2017年的50.04%上涨至2020年上半年的63.06%。

而物业管理费的上涨对物业管理服务毛利率的提升起到了主要作用。在2017-2020年上半年,远洋服务住宅物业平均物业管理费分别为2.5元/平方米/月、2.4元/平方米/月、2.6元/平方米/月及2.6元/平方米/月。其中,来自远洋集团交付项目的物业费均价从2017年的3.7元/平方米/月上升至2020年上半年的4.1元/平方米/月,来自第三方项目的物业费均价从2017年的1.5元/平方米/月上升至2020年上半年的2.0元/平方米/月。通过以上数据,可以发现两类项目的物业费均有所提升。

此外,在2017-2019年,商写物业平均物业管理费分别为14.2元/平方米/月、15.9元/平方米/月及17.4元/平方米/月,远高于同期行业平均值的7.4元/平方米/月、7.4元/平方米/月及6.6元/平方米/月。

来源:招股说明书

随着规模的增长,远洋服务各业务分部的毛利及毛利率均不断提升,盈利能力持续改善。特别是社区增值服务,毛利率高达63.06%,领先大部分上市物业公司。

市场化发展逐步推进 全国化布局仍需提速

伴随在管面积不断攀升,远洋服务的市场化拓展力度也有所增强。

数据显示,在2017-2020年上半年,远洋服务来自第三方的在管面积分别为396.9万平方米、952.4万平方米、1115.3万平方米、1199.7万平方米,占比分别为13.45%、25.53%、27.52%、28.36%。同期,来自第三方的物业服务营收分别为0.49亿元、1.63亿元、2.26亿元、1.21亿元,在物业服务总营收中的占比为5.95%、15.48%、18.51%、18.75%,来自第三方的在管面积与物业服务营收均呈上升趋势。不过,除了2017-2018年第三方在管面积与营收快速上涨外,其余年份第三方营收及在管面积均增长缓慢。

来源:招股说明书

与此相对应,在2017-2020年上半年,远洋服务第三方项目的中标率分别为36.4%、40.9%、50.0%及50.0%,中标率逐步提升。同期,远洋服务加大招投标程序的参与力度,自其他第三方物业开发商或业主获得更多的物业管理合约,分别取得13份、72份、10份及12份外部项目的物业管理服务合约。截至6月30日,远洋服务在管95个外部项目,包括住宅物业、商写物业、办公楼、医院、校园、工业园及其他物业类型,项目数量占比接近50%。

虽然来自第三方项目的在管面积与营收均不断上涨,但受限于整体发展速度,远洋服务自身规模扩张的诉求也日益强烈。远洋服务在管面积虽然从2017年的2949.9万平方米上升至2020年上半年的4230.0万平方米,两年半时间在管面积增长了43.39%,但落后于同期的碧桂园服务、雅生活服务、新城悦服务等。

规模发展也对远洋服务的营业收入产生了直接影响。远洋服务的营收从2017年的12.13亿元上升至2019年的18.30亿元,两年间增长50.83%。而同期新城悦服务营收则从2017年的8.66亿元上升至2019年的20.24亿元。

对此,远洋服务也表示,此次IPO所募集的资金中,其计划将60%用于把握战略投资及收购机会,以进一步发展战略联盟及扩大物管业务规模。借力资本市场、实现规模发展正成为远洋服务上下的共识。

但市场化扩张不能画地为牢,着眼全国、不断扩展自身新的生存空间成为远洋服务未来拓展的主要方向之一。

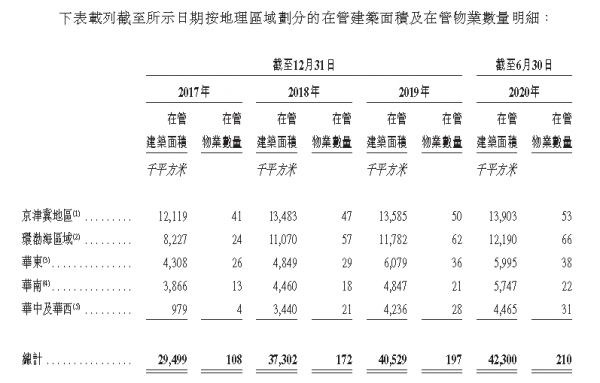

从远洋服务的业务布局范围来看,其以京津冀与环渤海地区为主。在2017-2020年上半年,远洋服务在管面积中,环渤海区域及京津冀区域在管面积合计分别为2034.6万平方米、2455.3万平方米、2536.7万平方米、2609.3万平方米,在整体在管面积中占比分别为68.97%、65.82%、62.59%、61.69%,占比均超过60%。不难发现,随着远洋集团进一步深耕京津冀、长江三角洲、长江中游、粤港澳大湾区、成渝区域等五大核心城市群,远洋服务其他区域的在管面积占比正缓慢提升,但京津冀、环渤海区域仍然占据主要地位。

来源:招股说明书

在京津冀、环渤海之外的其他区域,远洋服务的发展稍显滞后。在经济发达的华东、华南区域,远洋服务的在管面积均不到600万平方米。特别是华东区域,上半年在管面积甚至较2019年底出现下降。在华中及华西地区,除了2017-2018年大幅上涨外,后续年份在管面积增长缓慢,截至6月30日在管面积仅为446.5万平方米。

目前,远洋服务物业管理服务覆盖中国24个省、直辖市及自治区的54个城市,全国化布局初步形成。但如何借力资本市场实现全面开花,并不断突破其他区域布局,仍是远洋服务需要重点思考的问题。

(责任编辑:罗浩)相关知识

IPO视界|远洋服务赴港上市 全国化布局逐步完善

IPO视界|破发潮下赴港上市 融信服务闯关成疑

IPO视界|二度赴港 星盛商管仍是“啃老族”

IPO视界|仓促赴港上市 雅城集团难掩业务发展失衡

IPO视界|百胜中国赴港上市 仅有肯德基一枝独秀

IPO视界|禹佳生活服务赴港IPO “蚊型”命运再生变数

IPO视界|成功引入235亿港元战投后 恒大物业赴港IPO

远洋服务赴港IPO的“三个本色” | 深读

远洋拟拆分远洋服务赴港上市

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284