IPO视界|二度赴港 星盛商管仍是“啃老族”

旧曲新唱,最考验功力。

早在2019年8月23日,星河商置集团从全国中小企业股份转让系统摘牌,随后经过一系列股权转让、收并购、注销公司、成立公司操作,于2020年1月17以“星盛商业管理股份有限公司“(下称“星盛商管”)的身份赴港IPO,可惜的是6个月内并没有收到港交所聆讯,上市失败。7月20日,星盛商管再次向港交所递交招股书,准备二度冲击IPO。

一年间,星河商置经历了新三板摘牌、赴港IPO失败、二度火速提交招股书等事件,上市欲望可见一斑。

营收仍过度依赖母公司星河控股

背靠大树好乘凉,但过度依赖便会影响自身独立成长。

2020年6月18日,星河商置分别在宁乡和南昌举办了两场盛大的招商发布会,宁乡星河COCO City、南昌商联星河COCO Park、南昌博能星河iCO三大项目隆重亮相。自称大湾区领先的商业运营服务供应商,星盛商管已将触角伸向大湾区以外的其他潜力城市。

招股书显示,截至2020年7月7日,其订立合约的商用物业项目达到了49个,覆盖全国18个城市,总合约面积约299.3万平方米。

值得注意的是,总合约面积中有58.0%由独立第三方开发或拥有。而这一数字在2020年4月底是55.5%。招股书显示,于往绩记录期间,星盛商管大部分合约面积均由独立第三方开发或拥有的商用物业所贡献。由独立第三方开发或拥有并受管理的商用物业数目由截至2017年12月31日的7项增加至截至2020年4月30日的15项,独立第三方物业项目面积约为156.9万平方米。

虽然独立第三方物业项目面积占比过半,但营收占比却一直在10%左右徘徊。

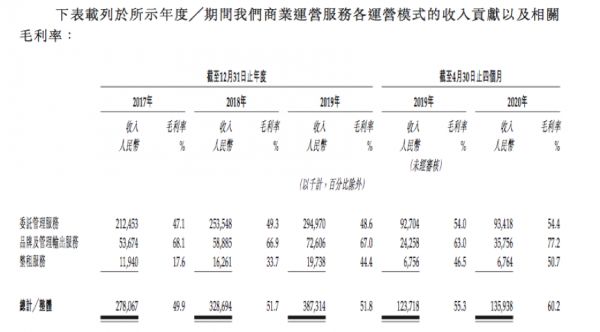

招股书显示,截至2017年、2018年及2019年年度以及截至2019年及2020年4月末,星盛商管持续经营业务的收入分别为2.781亿元、3.287亿元、3.873亿元、1.237亿元及1.359亿元。

其中,产生自向独立第三方开发或拥有的商用物业提供服务的收入分别占2017年、2018年及2019年以及截至2019年及2020年4月30日止四个月的收入总额的9.8%、11.6%、10.5%、11.6%及14.6%。星盛商管表示,独立第三方开发或拥有的项目主要由品牌及管理输出服务模式管理,在该业务模式下,星河商置仅向业主收取按预先协议的百分比计算的收入及/或利润及/或固定费用,而不向租户收取费用。

而收入之中,来自委托管理服务模式的收入占于往绩记录期间的绝大部分,于2017年、2018年及2019年以及截至2019年及2020年4月30日止四个月,来自委托管理服务的收入分别为2.13亿元、2.54亿元、2.95亿元、9270万元及9340万元,分别占同期的收入总额的76.4%、77.1%、76.2%、74.9%及68.7%。

星盛商管表示,主要原因为根据委托管理服务模式向业主收取服务费并向租户收取管理费,以及提供增值服务予相关租户。而星盛商管这一业务的主要客户来源便是星其大股东星河控股。

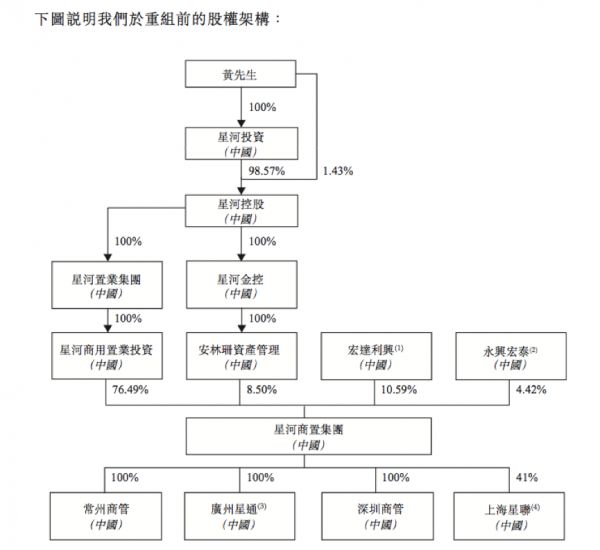

图:星盛商管重组前架构

招股书显示,截至2020年4月底,星盛商管45个项目中有30个项目来自大股东星河控股方面,合约面积约125.6万平方米,占总合约面积的44.5%。营收方面,2017-2019年间,星河控股及其联系人贡献的收入在星盛商管收入中占比分别达到90.2%、88.4%、89.5%。截至2020年4月末,该占比为85.4%。

星盛商管表示,商业运营服务供应商一般从由联属物业发展商或业主开发或拥有的项目产生大额收入乃属常见。但业内人士分析,母公司持续输血一方面对于星盛商管发展提供支持,但从长远发展看此模式也会限制公司的发展潜力。

高速扩张下毛利率恐难维持

作为商业运营服务商,近几年星盛商管毛利率一直维持在较高水平。

招股书显示,截至2017年、2018年及2019年12月31日止年度,以及截至2020年4月30日止四个月,星盛商管的整体毛利率为49.9%、51.7%、51.8%、60.2%。

来源:星盛商管招股书

其中,品牌及管理输出服务的贡献最大。招股书显示,2017-2019年间,星盛商管品牌管理输出服务毛利率分别达到 68.1%、66.9%、67%,2020年4月底则高达77.2%。

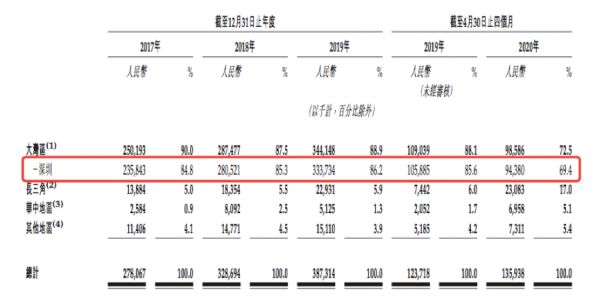

此外,星盛商管表示,“毛利率于往绩记录期间维持相对较高水平,部分由于我们大部分收入及毛利乃产生自大湾区(尤其是深圳)。”中指院也指出,于发展城市的商用物业平均租金及管理费一般较高,乃由庞大及不断增长的人口以及较高的人均可支配收入较高所推动,一般导致商业运营服务供应商的毛利率较高。

招股书显示,2017-2019年间,产生自大湾区的收入在收入总额中占比分别为90%、87.5%、88.9%,2020年4月降至72.5%。同期,产生自深圳的收入在收入总额中占比分别为84.8%、85.3%、86.2%、69.4%。

来源:星盛商管招股书

是蜜果,亦是砒霜。过于集中的布局,亦会造成高毛利率持续性的隐患。

“由于我们继续扩展至其他地区(包括较低线城市),我们于该等地区项目的盈利能力可能逊于深圳的项目,在有关情况下我们的整体毛利率可能下降。”星盛商管在招股书中表示。

业内人士分析,过于集中的布局虽然会在短时间内产生较大效益,但长远来看由于城市政策变更会对企业产生较大冲击。此外,星盛商管目前将自己的商业模式逐步向宁乡、南昌等三四线城市扩张,如此来看星盛商管高毛利率或将难以维持。

负债率方面,招股书披露,星盛商管资产负债率先由2017年的59.6%降至2018年的52.2%,但由于星河商管2019年向股东支付2亿元股息,导致星盛商管总资产由2018年底的4.57亿元降至2.95亿元,资产负债率也增至87.9%。

退市后火速提交招股书,可见星盛商管的上市需求迫切。但就两次招股书来看,除去新增的业绩数据外,过度依赖母公司、布局过于集中以及高速扩张下资金压力与毛利率维持问题仍然存在。星盛商管是否能“梅开二度”,仍需时间检验。

(责任编辑:王鑫)相关知识

IPO视界|二度赴港 星盛商管仍是“啃老族”

IPO视界|远洋服务赴港上市 全国化布局逐步完善

星盛商管赴港上市 地产大佬黄楚龙的物业生意经

IPO视界|禹佳生活服务赴港IPO “蚊型”命运再生变数

星河控股旗下星盛商业港交所二度IPO 2019年净利润9560万元

IPO视界|百胜中国赴港上市 仅有肯德基一枝独秀

IPO视界|成功引入235亿港元战投后 恒大物业赴港IPO

IPO视界|仓促赴港上市 雅城集团难掩业务发展失衡

IPO视界|破发潮下赴港上市 融信服务闯关成疑

上半年20家涉房企业赴港上市 小房企、物管企业成主角

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284