企示录|大名城:转型受挫致规模掉队 举债维艰成发展瓶颈

一反去年同期的默默无闻,大名城(600094.SH)今年上半年在土地招拍挂市场可谓刷足了存在感。

截至6月19日,大名城开年以来分别于2月、5月及6月在土地市场豪掷逾70亿元,斩获6宗地块。其中,5宗位于上海,1宗位于福州。而大名城一季度末通过销售商品、提供劳务收到的现金不过才35.1亿元。

“大手笔”购地,与大名城华东区域土储告急不无关系。自公司2015年宣布向“产业+资本”转型到2019年彻底放弃金融投资及租赁业务的5年间,大名城的土地储备步步下滑。截至2019年末,其在华东区域的土储已彻底见底。

如此,大名城在华东地区的疯狂补仓就顺理成章了。重操旧业的大名城终于想起了在规模上增加砝码,但失去的时间却难以追回,尤其是近年来公司的融资活动呈现出乏力的态势,输血困难进一步制约其规模跳涨。

转型金控宣告失败 重回地产错失良机

总体而言,大名城5年来的销售规模较自身有了大幅提升,但增幅较大的年份仅有2016年与2019年。

在开复工面积同比减少26.6%至139.1万方的情况下,大名城于2016年实现了较好的销售去化,销售额同比翻倍至137.8亿元。相较之下,公司为下一年定下了一个较为保守的目标,计划实现房地产销售金额较上年增长不低于20%。

尽管目标保守,但大名城还是没能如愿,2017年实现销售额约150.6亿元,同比增长仅9.3%。不过,大名城在项目建设方面下足了力气,该年开复工面积大幅增长184.0%至395.0万方,期内实际投资额达81.6亿元。

拉长的战线让大名城有了底气,为下一年定下了销售额增长30%的目标,但公司在2018年的销售额却出现下滑,同比下降4.6%至143.6亿元。反观大名城的项目建设,力度却未有明显减少,开复工面积达287.4万方,竣工面积同比增长151.1%至151.8万方,期内实际投资额80.2亿元。

2019年,大名城勉强撞线,实现了增长30%的销售计划,销售额同比增长31.6%至189.0亿元。

连续两年未能实现销售增长计划,一方面限于大名城自身的销售能力,另一方面也与其转型战略有关。

2015年,大名城制订了“产业+资本”双轮驱动、协同发展的战略思路,在确保房地产业务持续增长的前提下,推动金控业务发展。为此,大名城成立了名城金控作为施行金融投资及租赁业务的平台。

经过一年发展,名城金控在2016年大展拳脚,总计耗资约33.7亿元,实施收购股权、设立财险保险公司、成立资管公司、参与国融证券增资等举措。其中,最为大手笔的投资是名城金控出资25亿元收购中程租赁公司100%股权,转让方为以中植集团旗下昊睿融兴为首的三家公司,成为金控板块的主力。

是年,大名城的金控板块迎来开门红,期内金融投资及租赁业务实现营业收入8.4亿元,占总收入的9.5%,毛利率高达53.6%。2017年,该项业务继续增收,为大名城带来12.1亿元的收入,占总收入的比例上升至11.8%,毛利率下滑至45.6%。

然而,受到稳杠杆及政策管控趋严的影响,大名城的金控板块在2018年急转而下。期内,金控板块营收同比下滑77.7%至2.7亿元,亏损约3.0亿元。这也间接导致大名城的盈利走势由增转降,在期内营收同比增长30.6%至133.8亿元的情况下,公司投资收益亏损2.8亿元,加上增幅较大的税金与财务费用,令归母净利润同比下降61.0%至5.5亿元,尚不及上一年的40%。

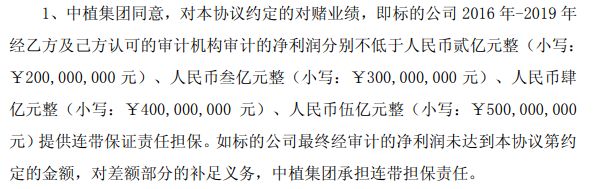

值得一提的是,在当初大名城收购中程租赁的交易中,双方签订了对赌协议,承诺标的公司2016-2019年的净利润分别不低于2亿元、3亿元、4亿元及5亿元,若未能达到协议金额,对差额部分的补足义务,则由中植集团承担连带担保责任。

巨额亏损连同对赌协议,促成了大名城原价退回中程租赁至中植集团的交易。2018年底,名城金控以25亿元的价格拟转让中程租赁100%股权,受让方为中植集团旗下的嘉诚中泰与西藏诺信。

直到2019年的最后一天,名城金控收到了全部交易转让款,完成该项股权转让。至此,大名城的金控板块已名存实亡。2019年,公司金控板块营收仅剩55.7万元,占比已近于0。大名城方面表示,未来将进一步聚焦房地产主业,集中自身资源发展房地产业务。

在大名城的战略转型以失败告终之后,错失几年的发展时间让其在规模赛道上已远远掉队。

土储告急疯狂补仓 融资乏力输血困难

发展金控板块,显然分散了大名城的注意力,5年间大名城的土储一直下滑。

数据显示,2015-2019年,大名城的期末土储(规划计容建面)分别约为2397.5万方、419.0万方、408.9万方、357.2万方及237.9万方。

需要注意的是,大名城在2015年统计了一级土地整理面积,但此后因为该项业务推进速度缓慢,再没有合并到一起统计。因此,可以判断由于统计口径不同,大名城将一级土地开发的预估建面纳入到了2015年的土储数据中,导致数据变动幅度较大。

不过,从此后的数据不难看出,大名城的土储已下滑至告急状态,特别是在2019年其在华东区域的土储已降为0。

进一步细分来看,作为大名城主力销售区域的东南区域由于去化效果较好及开工建设较快,土储连年下降,由2015年的513.7万方下降至2019年的21.5万方,显然已经见底。而西北区域在2016-2017年间的土储没有变动,约为274.7万方,下降速度也较慢,2019年末约216.4万方。

因此,大名城在2020年重新聚焦房地产主业之后所做的举措,即是通过上半年的疯狂补仓补充在华东与东南区域的土储。在豪掷70.2亿元土地金之后,大名城在华东区域新增29.2万方土储,亦在东南区域补仓11.1万方。

以大名城的规模而言,上半年的“频频”购地能暂缓其告急的土储,但若想实现规模上的突破,显然还远远不够。然而,大名城可以说在土地市场花了相当大的力气——较2019年公司约189.0亿元的销售额,其拿地代价约占37.1%;较2020年一季度公司销售商品、提供劳务收到的现金35.1亿元,其拿地代价是前者的两倍。

另一方面,大名城受到规模桎梏难以发展,其经营性活动虽有起色但是融资活动较为乏力。

自2017年以来,受益于销售规模的增长,大名城销售商品、提供劳务收到的现金虽有波动,但总体情况较好。同时,由于近年来项目建设与拿地节奏放缓,其经营活动的现金流出呈现下降趋势,致使其经营活动产生的现金流净额均为正。

然而,在筹资活动方面,大名城却呈现出与经营性活动截然相反的态势。2017-2019年,公司通过筹资活动产生的现金流净额分别为-12.5亿元、-82.2亿元及-103.1亿元,连续3年为负,且缺口持续扩大。其中,借款所得现金分别约86.5亿元、93.2亿元及58.1亿元,可见大名城在融资方面较为乏力。

不仅借款维艰,大名城在发行债券融资方面也屡屡受挫。在大名城经历了自2016年3月起的近三年发债真空期之后,其2018年11月计划发行的24亿元公司债却在第二年2月中止,直至同年5月终止。

进入2020年,在其他房企不断发债成功的大背景下,大名城发债仍未有起色,其在3月计划发行不超过60亿元的小公募公司债,待5月上交所受理时,据申报稿所示规模缩水为20.24亿元。到了今日,据注册稿所示规模再次缩水至15.24亿元,且仍处于受理状态。

因此,大名城近年来的规模扩张多依靠经营性现金流而非筹资现金流,这与高周转规模型房企的发展路径截然相反。显然,经营性活动产生的现金流较为有限,大名城也难以通过融资撬动杠杆,这不仅不利于公司冲击规模,亦不利于其借新还旧,进而使流动性隐忧逐步凸显。

(责任编辑:王鑫)相关知识

企示录|大名城:转型受挫致规模掉队 举债维艰成发展瓶颈

企示录|恒大汽车双箭齐发 “H+科创板”致集团降负债提速

企示录|蚂蚁集团之大象效应

企示录|千亿滨江盛名难副 盈利虚胖土储掉队

企示录|卖卖卖+重振地产 万达能否再现昔日荣光?

企示录|招商蛇口5.3亿出售物业 难改业绩发展颓势

企示录|中海地产5月赶海 溢价重仓土地市场

企示录 |内外交困 “云南旧改王”俊发出滇

企示录|泰康系入局 阳光城两大险资股东并行

企示录|上市前夜遭做空 华住集团“内外交困”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284