「绿色地产」融资评级双下调,雅居乐“永续债之王”底气从何而来

作者:祁雪

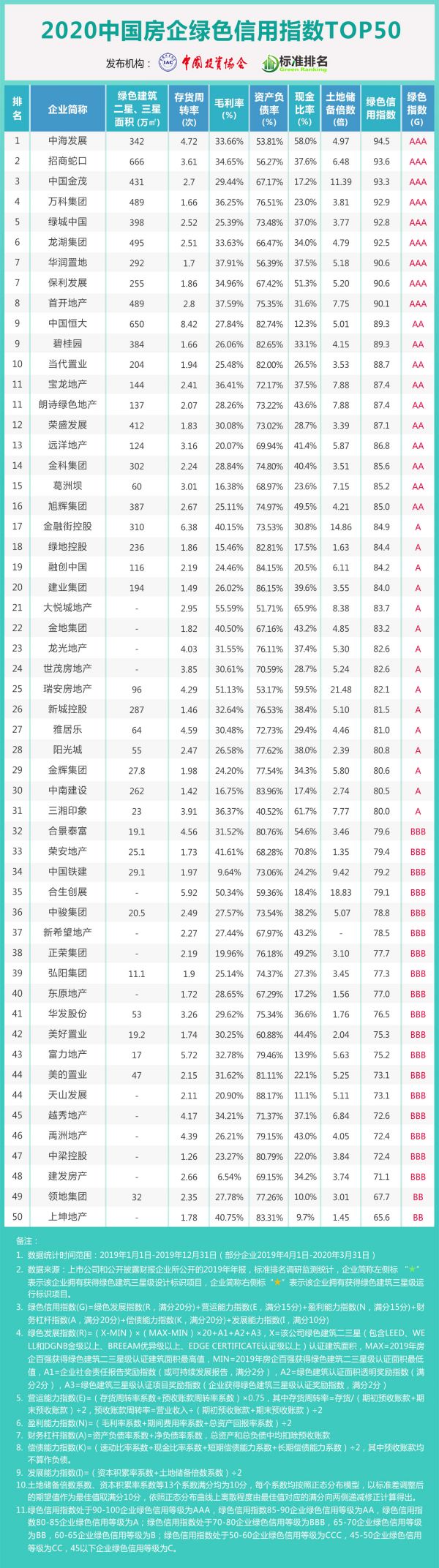

雅居乐位居中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单第27名。

降杠杆之路何其艰难

根据最新披露,“广州番禺雅居乐房地产开发有限公司2021年公开发行公司债券”项目状态更新为“已反馈”,拟发行金额从1月19日披露的“不超过82.47亿元(含82.47亿元)”调整为“不超过70亿元(含70亿元)”,最高金额下降了12.47亿元。

导致雅居乐这笔发债额度减少的直接原因是相应政策文件规定,2020年8月10日(含)之后获上交所受理的住宅地产企业项目,申报发行额度不得超过拟偿还到期及回售公司债券本息规模的85%。以广州番禺雅居乐房地产开发有限公司为发债主体的这笔2021年公开发行公司债券,将用于偿还雅居乐控股此前发行的两笔熊猫债本金及利息,以及三笔存续的公司债券,最开始于2020年12月15日获得受理。因此按照85%的“门槛”计算,雅居乐本次债券申报发行额度只能被迫下调至不超过70亿元。

这一政策文件使得雅居乐等房地产企业在国内的发债规模被进一步压缩,加大了房地产企业的偿债压力,加之“三道红线”的压力之下,雅居乐降杠杆的之路道阻且长。

从国际上看,雅居乐的融资条件依然不容乐观。2月22日,高盛将雅居乐从“确信买入名单”(Conviction List)中剔除,维持其“买入”评级和14.5港元目标价。而早在2020年4月,由于雅居乐为业务扩张而增加债务,盈利能力大幅下滑,导致其信用指标趋弱。穆迪和标准普尔相继将其评级展望从稳定调整为负面。先后被国际评级机构下调评级,这也让人不得为其未来的境外融资问题捏一把汗。

销售业绩保守增长

2015-2020年,雅居乐分别实现签约销售金额442.3亿元、528.2亿元、897.1亿元、1026.7亿元和1179.7亿元和1381.9亿元,同比增速分别为0.16%、19.42%、69.84%、14.45%、14.90%和17.14%。2017年年初,雅居乐公布了2019年冲刺千亿销售额的目标,其董事局主席陈卓林也宣布旗下地产业务未来平均每年保持30%的增速,实现3年年销售额突破1000亿元。

雅居乐2017年销售业绩呈现爆发式高增长,2018-2020年增长率均维持在20%以下。2018年雅居乐虽提前一年完成千亿销售目标,但没有完成所定下的1100亿元的销售目标。保守起见,2019年的销售目标为1130亿元,其最终销售额刚刚超出目标线。

2020年受新冠肺炎疫情影响,雅居乐将全年的销售目标定在了1200亿元,继续延续了保守的态势。在雅居乐2021年1月公布的销售简报中,雅居乐集团2020年累计实现签约销售金额约1381.9亿元,同比增长约17.14%,已完成全年目标1200亿元的115.16%。累计签约销售建筑面积约1025万平方米,同比增长约15%。总体来说,超额完成了全年的销售目标。

盈利能力指标增速放缓

雅居乐清水湾经过10多年深耕,为其高毛利率做出了较大的贡献。早在2007年、2008年雅居乐通过公开拿地方式竞得海南清水湾项目,拿地成本非常低。而后随着这些项目的不断落成销售,其较低的拿地成本使得雅居乐的整体毛利率曾经处于行业非常高的水平。2015-2019年雅居乐的毛利率分别25.1%、26.5%、40.1%、43.9&、30.5%。2015-2017年实现了持续增长。2018年开始,当年海南岛的限购政策的影响对雅居乐的销售产生了一定的影响,使得毛利率开始大幅度下降,其毛利率增长速度开始放缓。雅居乐2020年中报显示,上半年雅居乐的毛利率为34.4%,总体来说毛利率增长放缓。

在成本费用方面,2015-2019年雅居乐期间费用率分别为20.8%、11.0%、8.2%、12.9%、13.3%。2019年雅居乐实现营业收入602.39亿元,同比增长7.29%,增速为近5年最低,而2019年雅居乐共结转期间费用为80.15亿元,同比增长11.03%,期间费用的增幅略高于营收增幅。期间费用的增长主要是由于研发费用增加以及因配合业务扩展所需而增聘雇员所致管理费用产生了较大幅度的增长。

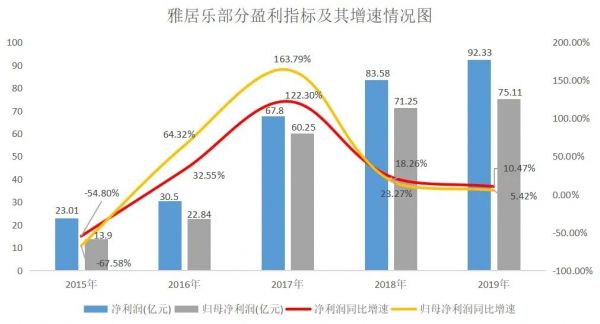

近年来,雅居乐的盈利能力疲软,净利润和归母净利润的增速大幅度放缓。2015-2019年,雅居乐分别实现净利润23.01亿元、30.5亿元、67.8亿元、83.58亿元、92.33亿元,同比增速为-54.80%、32.55%、122.30%、23.27%、10.47%。尤其是近3年以来,虽然净利润规模在不断增加,但其增速却在持续走低。另外,2015-2019年雅居乐归母净利润分别为13.9亿元、22.84亿元、60.25亿元、71.25亿元、75.11亿元,同比增速分别为-67.58%、64.32%、163.79%、18.26%、5.42%,增速逐年放缓,2019年归母净利润增速更是达到了新低。

永续债带来的潜在危机

永续债是雅居乐近年来融资的关键项目,之所以采用永续债的方式进行融资,一方面是出于融资需求,另一方面也是因为根据相关会计准则规定,永续债发行后其金额应当计入权益项目而非负债项目,可以起到美化负债报表的作用。

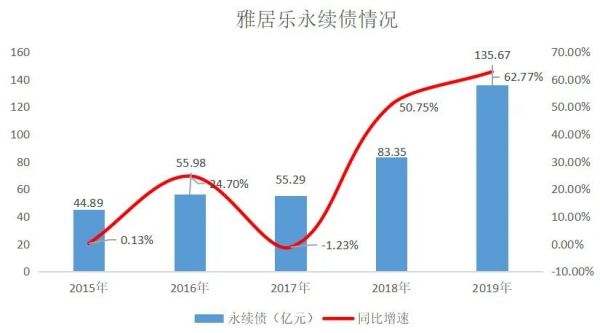

2015-2019年雅居乐永续债金额逐年增长,分别为44.89亿元、55.98亿元、55.29亿元、83.35亿元、135.67亿元。从2017年起,雅居乐永续债开始大幅度增长,2019年的同比增速高达62.77%,创历史新高。2020年中报显示,雅居乐剔除预收款后的资产负债率为72.79%;不计入永续债的影响,净负债率为84.55%;现金短债比1.15,踩中了监管“红线”。如果把永续债影响计入,雅居乐的净负债率将高达114%。这无疑为降杠杆的举措带来了潜在的阻碍。

永续债的不断攀升,导致股东权益占比不断下降。从2015年起,永续债占总权益的比例从10.69%一路上升到2019年的20.76%,而股东权益占总权益的比重从2015年的81.70%一路下跌到2019年的68.07%。

股权权益占比低进而影响了股东利润占比会被进一步压缩。2017-2019年公司股东应占利润的比例在不断缩小,永久资本证券持有人应占利润的比重在不断攀升,同时非控股权益应占利润的比重也在逐年增加。在2019年中,雅居乐实现净利润92.33亿元,其中公司股东应占利润75.11亿元,同比增长了5.43%,永久资本证券持有人应占利润为8.50亿元,同比增长了25.55%,永久资本证券持有人所占利润增长幅度明显高于公司股东。

目前,雅居乐永久资本证券持有人占净利润的比例已经达到了9.21%。若雅居乐永续债规模持续增加,其公司股东应占利润的比例将会被进一步削弱,从而导致公司股东权益受损。

中短期偿债压力较大

近年来,雅居乐多元化发展使得其现金流压力也在逐步变大,杠杆水平持续攀升。

2015-2019年,雅居乐调整后的资产负债率分别为61.9%、63.5%、69.3%、73.2%和72.7%,5年间增加了10.8%。而相比于调整后的资产负债率,雅居乐的净负债率有着较大幅度的增长。2015-2019年雅居乐净负债率分别为64.0%、49.1%、71.4%、79.1%、82.8%,其净负债率自2016年降至49.1%后一路飙升,于2019年末达到了82.8%。其中,仅2017年就增加了22.3%。而造成这一现象的主要原因还是近年来其业务发展,借贷规模持续扩大所造成的。

通过对其债务规模进行计算, 2015-2019年年末雅居乐的有息负债分别为400.30亿元、439.96亿元、616.75亿元、885.29亿元和966.70亿元,近4年总体增长了141.49%。

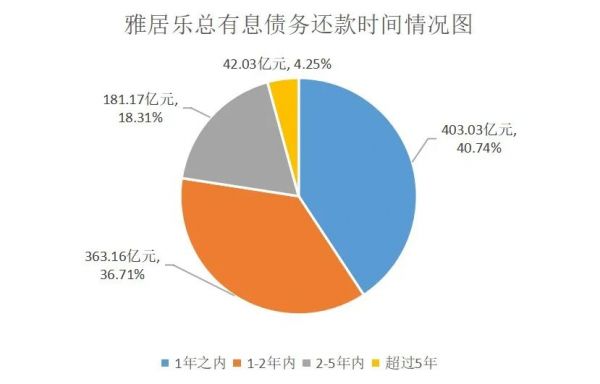

截止2020年6月30日,雅居乐的有息债务达到了989.39亿元。其中1年之内需要偿还的借款金额为403.03亿元,占总借款的40.74%。1-2年内需要偿还的借款金额为363.16亿元,占总借款的36.71%。两年内所应偿还的借款总额占达到了总借款的77.45%。2018年和2019年雅居乐的现金短债比分别为1.28和1.01。2020年中报显示,其现金短债比为1.15,比2019年略有提升。再加上其仍然有80.46亿元的限制资金,可见其资金流依然不够充裕,近两年的偿债压力还是很大。

多元化发展助力可持续发展

2020年中报显示,截至2020年6月30日,雅居乐多元化业务的营收增幅高达73.6%,其中环保业务与2019年同期相比增长68.5%,交出了一份亮眼的成绩单。雅居乐环保集团成为雅居乐多元化战略落地的重要一环。

2020年,在新冠肺炎疫情的影响下,面对国内经济发展战略的变化和行业环境的变局,雅居乐环保集团审时度势,在年初提出了“一核四驱N翼”的战略目标,所谓“一核”是以危废处置为核心,“四驱”即推进能源业务、生态产业园、智慧水务和生态修复业务搭配布局,“N翼”则是未来积极探索环境工程、环境服务等轻资产业务,形成轻重搭配、多元发力的发展战略格局。这一战略的提出也意味着雅居乐环保走上了“纵向深耕危废、横向拓展业务、轻重产业搭配、多元战略发展”的可持续发展道路。

“一核四驱N翼”的战略目标在2020年度内稳步推进。2020年5月,雅居乐环保集团与河南绿闽环保科技有限公司在广州签署股权转让协议,该项目是当地产业园区重点建设的危废处置项目之一,同时也是雅居乐环保集团在河南部署的首个项目。2020年上半年,武汉凤凰项目试生产运行点火成功,2020年下半年,珠海中盈、湛江粤绿、福建储鑫和徐州雅居乐项目相继获批《危险废物经营许可证》,进入运营阶段。根据估算,2020年新增危废处置规模将达到每年19万吨。目前,雅居乐集团所属环保项目遍布华北、华中、华南、广西4大区域,覆盖京津冀、长三角、粤港澳大湾区等地区,进驻全国15个省份,实现了多点布局、协同管理。

除了在环保方面的亮眼表现,雅居乐也重视绿色建筑及节能建筑的研发与设计研究,2019年雅居乐共投入了679.3万元用于绿色节能建筑设计研究。截至2019年12月31日,雅居乐累计已有127个绿色建筑项目,其中47个项目获得绿色建筑认证,33个为绿色建筑一星认证。

同时,雅居乐密切关注气候变化相关前沿研究及节能减排倡议,引入了海绵城市设计理念以增强其项目所在地区的水循环适应力,提升社区的宜居性。2019年,雅居乐已有47个项目引入了海绵城市设计理念,占总项目设计面积比例的61%。

雅居乐各业务板块持续推进节能减排措施。雅居乐地产集团不断普及节能设施,包括节能垂直运输机械,新型双频人货梯能水泵等,目前基本实现所有在建项目100%覆盖,显著降低能源消耗水平。

相关知识

「绿色地产」融资评级双下调,雅居乐“永续债之王”底气从何而来

信用评级遭多机构下调 雅居乐“去杠杆化”面临新挑战

合肥雅郡能幸免于难吗?雅居乐2000亿债务压顶 机构评级下调

雅居乐集团:延续“保守”态势,现金流压力较大

细细的红线 | 雅居乐利润鼓点

净负债率走高!雅居乐发永续债,是福是祸?|蜜姐

“千亿规模”雅居乐陷发展困境:2000亿债务压顶 两机构评级下调至“负面”

控档 | 踩中“两道”融资红线 后千亿时代雅居乐艰难攀爬

环境所迫,这些房企对永续债爱不释手——2019年EH50房企永续债

雅居乐的后千亿时代:短债压顶,规模受阻,多元化乏力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893