环境所迫,这些房企对永续债爱不释手——2019年EH50房企永续债

-研究模型全景展示-

<第十一部,永续债>

2020年5月

永续债一般情况下计入所有者权益,既补充了资本金又不影响负债,直接优化资本结构,提升风险抵抗能力;永续债无投票权,不会稀释股权,老股东无异议,对发行人的生产经营活动不会产生影响;融资渠道容量有限,加之永续债自身独特的优点使其越来越受房企的青睐。

亿翰百科

永续债

永续债,也称无期债券,是非金融企业(发行人)在银行间债券市场注册发行的“无固定期限、内含发行人赎回权”的债券,理论上说可以无限存在下去。永续债的每个付息日,发行人可以自行选择将当期利息以及已经递延的所有利息,推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制。

榜单解读

一、永续债规模持续走高,48.1%房企增加永续债发行

永续债最大特点在于其同时具有“债性”和“股性”,并在财务报表中反映为权益,而不是负债,因而赋予了其在持续为发行人输血的同时降低净负债率,增加了股东权益的同时又有效避免了摊薄股东的股本等优势。然而永续债实则是一把“双刃剑”,虽然发行人享有赎回选择权或续期选择权,但是利率跳升机制叠加本身利率相对较高,会大量的吞噬发行人的利润。永续债的这些特质使得其发行与融资环境息息相关,和其他融资方式呈现此消彼长的关系,即通常在其他融资渠道受堵的情况下,永续债才会备受欢迎,典型如:2017年公司债收紧,永续债进入高发期;2018年三季度以后,融资环境边际改善,永续债发行势头走弱;2019年融资监管政策频出,堪称“历史之最”,永续债的发行量又有所增加。

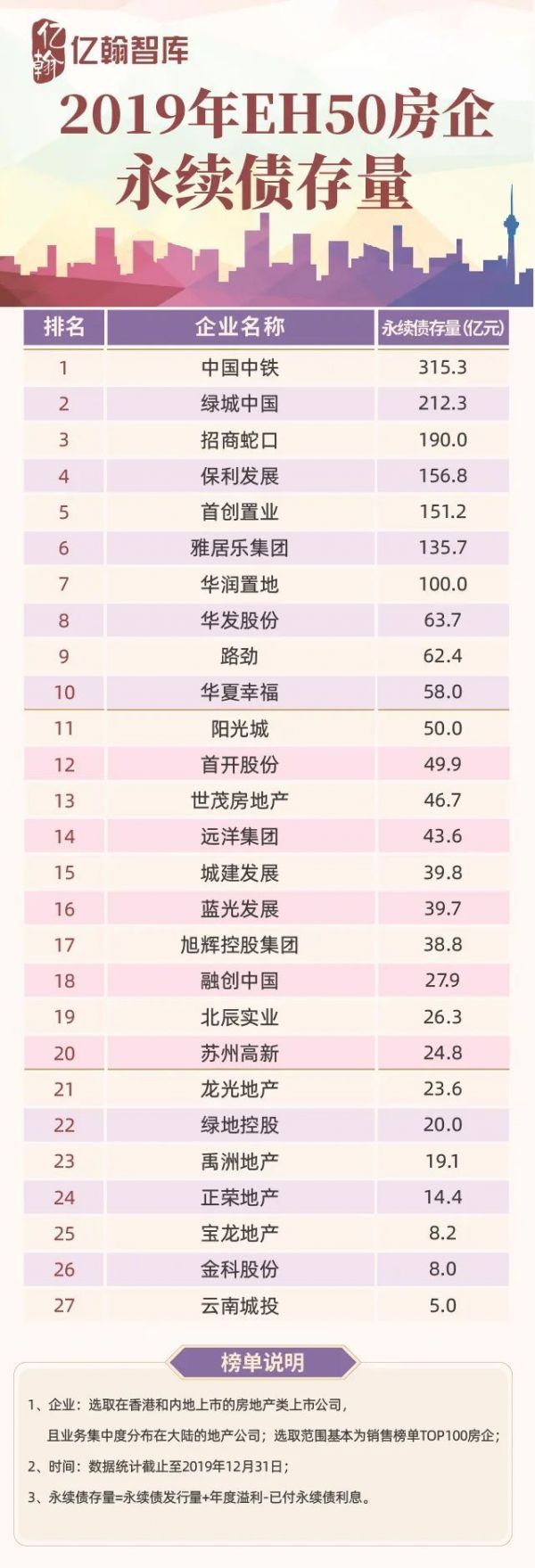

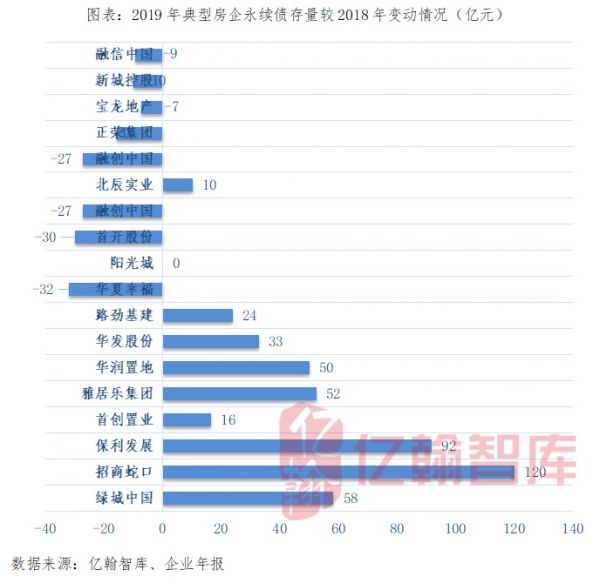

2019年,27家典型房企的永续债存量为1931.3亿元,较2018年同期增加18.6%。27家典型房企中有13家的永续债存量增加,占比48.1%。其中,增加较多的是招商蛇口(001979,股吧)、保利发展、绿城中国、雅居乐和华润置地等,较2018年分别增加120亿元、91.8亿元、58.2亿元、52.3亿元以及50亿元。同比增速较大的是招商蛇口和保利发展,分别为171%和141%。9家房企在2019年没有增发永续债,占比33.3%。有11家房企的永续债存量有所减少,赎回部分永续债,或者派发利息都会减少永续债的存量。其中,减少最多的是首开股份(600376,股吧)和华夏幸福(600340,股吧),较2018年分别减少30亿元和32亿元,另外,中骏集团、融信中国全部赎回永续债,新城控股(601155,股吧)将10亿元永续债转为应付债券。

永续债最大的优点就是除了能够增加运营资本金,而且能够显著降杠杆,正因如此,部分房企对其爱不释手。以首创置业为例,2019年永续债存量151.2亿元,排第5名,2019年首创置业净负债率156.3%,较2018年下降12.3个百分点,若加入永续债,净负债率增加144个百分点至300%。

二、“双刃”永续债,不同规模、不同性质房企永续存量特征分化

1、发行数量主力是民企,但金额主力是国企央企

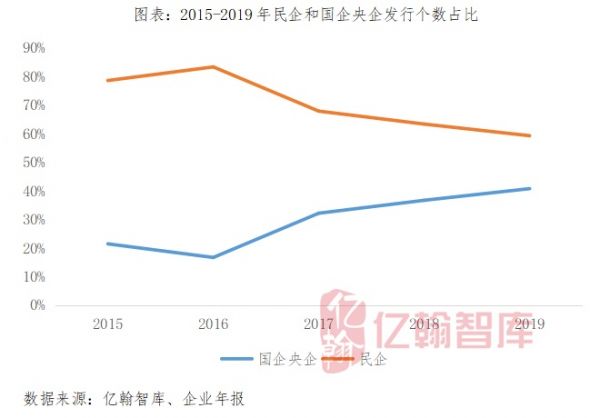

总体来看,整个行业发现永续债的房企并不多,从27家房企2013年-2019年发行永续债的情况来看,2016年是个分水岭,2016年之前,无论是在发行企业个数还是发行量上,均是民企占上风,2016年之后,部分国企和央企开始发行永续债,2016年-2019年发行永续债的国企央企越来越多,而且发行的数额一般比较大。

综合发行永续债房企的个数和金额来看,2019年国企央企是发行主力,共有11家国企央企发行永续债,发行总量1102.7亿元,同比增长30.5%,同时,占2019年总发行量的57.1%。而发行永续债的民企虽然在数量上领先,但是发行量占比低于国企央企,为42.9%,同比增长5.7%,说明2019年永续债更加受国企央企的青睐。

根据《关于加强国有企业资产负债约束的指导意见》,国有企业平均资产负债率到 2020年年末比2017年年末降低2个百分点左右,所以,国企央企发行永续债可能更看中优化资本结构的作用。2020年将至,既能保证企业发展所需部分资金,又能降杠杆的永续债或许更受欢迎。另外,国企央企的信用等级比较高,更容易发行数额比较大的永续债。

2、2000亿以上规模房企成发行主力,

26%房企永续债存量超100亿

根据不同销售规模,我们将27家典型房企划分为2000亿以上、1000-2000亿和1000亿以下三个梯队,由于每个梯队房企的个数相差较大,因此我们使用永续债存量的均值来比较分析。

2019年三个梯队房企永续债存量的均值分别为93.6亿元、46.1亿元和69.6亿元,一梯队房企永续债存量均值较2018年增加46.8亿元,二梯队房企永续债存量均值较2018年减少4.8亿元,三梯队房企永续债存量均值较2018年增加14.5亿元。

一梯队房企的永续债均值增加较多,主要是保利发展、招商蛇口和绿城中国永续债大幅增加的拉动。二梯队大部分房企在2019年赎回了部分永续债,如正荣地产和华夏幸福,永续债存量分别较2018年减少15.7亿元和32亿元。永续债的发行期限一般是3+N年或是5+N年,3年或者5年后一般附有利率跳升300个BPS的条款,如2019年6月21日,华夏控股以永续债权的方式向华夏幸福提供18亿元的资金支持,永续债权资金投入第1-3年利率为6%,第4-5年利率为10%,满5年之日起利率将保持12%不变。这样的利率跳升机制会导致永续债发行人所支付的利息越来越多,因此,一般情况下,永续债发行人会在第一个到期日或之前赎回部分或全部永续债,也有部分企业处于其他因素考虑,如资金短期、债务到期、没有利率更低的融资方式作为替代、美化债务结构等,而暂缓赎回永续债。

三、《新规》加大永续债确认难度,发行需谨慎

为了规范永续债发行及到期可能存在的风险,2019年1月28日,财政部印发《永续债相关会计处理的规定》(财会(2019)2号(以下简称《新规》)),《规定》对永续债合同条款中的到期日、清偿顺序、利率跳升和间接义务规定进行细化,从加大了永续债在会计准则上被认定为权益工具的难度。而且永续债认定的变化,或导致发行人触发赎回条款,因为永续债如果被认定为金融负债,其降杠杆的优势将不复存在,如金科股份(000656,股吧)2016取得中信建投证券股份有限公司发放的无固定期限贷款 17 亿元计入权益,2019年已经提前赎回,一方面可能是企业主动赎回,另一方面可能是因会计政策变更而提前赎回。以及2019年新城控股将10亿元永续债转为应付债券,因为公司与该中票投资者签订了《战略合作备忘录》,明确了3年后行使赎回权,不再符合计入权益工具的规定。

永续债虽然优势明显,但是发行利率相对较高,再加上利率跳升机制,以及《新规》的约束,其发行需要越来越谨慎。

本文首发于微信公众号:亿翰智库。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:何一华 HN110)相关知识

环境所迫,这些房企对永续债爱不释手——2019年EH50房企永续债

星空独家︱永续债,房企绕过三道红线的良药?

绿城净利增长147%背后:200亿永续债疑吞噬过半净利

净负债率走高!雅居乐发永续债,是福是祸?|蜜姐

华夏幸福:拟进行永续债融资金额不超30亿元

华夏幸福拟进行30亿元永续债融资 利率8.5%/年

华夏幸福申请15亿元永续债 明年上半年新增500亿元担保额度

华夏幸福再发20亿永续债 另引入金茂、美的开发南京项目

华夏幸福:向平安汇通申请10亿元永续债融资 利率8%

华夏幸福:拟向中融信托申请15亿元永续债融资 初始利率8.5%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284