雷达扫描:绿城服务的新业务尚未形成护城河

依托绿城中国,“高品质”成为绿城服务(02869.HK)的重要标签。褪去光环,即便绿城服务的影响力在综合实力测评中较为突出,但仍是一家区域性物业公司。

然而,成败皆“长三角”。在群雄林立的物业管理行业,偏安一隅的绿城服务正被同行甩在身后。展望未来,加速奔跑并形成自身的护城河或将成为绿城服务的主要命题。

综合实力相对均衡 业绩增幅不及同行

据上市物业公司综合实力测评结果显示,绿城服务排名第4,综合得分为250.55分。

来源:北京林业大学程鹏研究团队

在市场领导力、全国影响力、资源统筹力等3个维度中,绿城服务均排名前6,这表明其在整体营收及规模方面处于行业领先地位,并在全国具备较高的影响力,同时能够较好地挖掘现有资源和资产的潜力。

在价值创造力维度中,绿城服务处于上市物业公司中游水平,表明其在为股东持续创造高于市场平均价值方面有待加强;在产品创新力层面,绿城服务处于前10。不过,作为行业新产品与新服务的引领者,绿城服务需进一步发力,巩固优势地位。

2019年,绿城服务整体营收增长27.9%至85.82亿元;在管面积增长24.65%,突破2亿平方米大关,达到2.11亿平方米;园区服务增长率较去年增加0.5个百分点,营收接近20亿元,占总收入比重达22.29%。

来源:各物业公司2019年报

如果把绿城服务的成绩单放在上市物业公司TOP10中,高下立见。以营收与在管面积为例。在上市物业公司营收TOP10中,绿城服务营收规模增幅倒数第4,甚至低于以稳健著称的中海物业,更难以和营收规模翻倍的碧桂园服务相提并论。在管面积方面,绿城服务在管面积增幅为24.65%,而碧桂园服务、新城悦服务、永升生活服务等均实现在管面积40%以上的增速。尤其是雅生活服务,以近70%的在管面积增幅反超绿城服务,仅在管面积一项即跃升至上市物业公司第4位。此外,保利物业也凭借超50%的在管面积增幅领先绿城服务7000平方米。如此看来,绿城服务正在被同行甩在身后。

来源:各物业公司2019年报、东方财富(300059,股吧)网

业绩之间的细微差距在资本市场也有所体现。2019年,绿城服务全年股价涨幅约为44%,远远落后于碧桂园服务的112%,也落后于规模相近的雅生活161%、中海物业116%。

在大鱼吃小鱼、快鱼吃慢鱼的时代,如果绿城服务还保持原有发展节奏,或将从大鱼行列中淡出。即使有吃小鱼的打算,也极有可能陷入小鱼数量稀少、大鱼争斗激烈且无能为力的尴尬境地。毕竟,无论收并购还是单项目拓展,优质标的总是稀缺的,行动越晚,劣势越明显。

区域聚焦弊端显现 非住宅业态遭遇瓶颈

发展至今,绿城服务可谓名声在外,但其更像是一家区域性物业公司。截至2019年底,在绿城服务在管面积中,长三角区域占比高达66.5%;营业收入中,长三角区域占比高达70.9%。无论是营收还是在管面积,长三角区域都堪称绿城服务的大本营,且拥有巨大的优势。然而,布局过于集中,其弊端也较为明显。

整理:中国网地产

纵观上市物业公司营收TOP10的区域布局,除蓝光嘉宝等管理规模在7000万平方米左右的中型物业公司存在明显的区域特点之外(保利物业与公建领域布局有关),其他物业公司很少会在单一区域管理规模占比超过50%,基本上均会在4大区域(长三角、京津冀、珠三角、成渝)布局。

即便是蓝光嘉宝等中型物业公司也在积极进行全国化布局。至于未上市的万科物业,则早早跟随万科集团实现全国化布局。与之相反,绿城服务在区域布局方面则极为保守,长三角区域在管面积与营收占比持续处于高位。

不可否认,区域聚焦有其优势,可以在区域内部更好地整合资源,并充分利用企业品牌、口碑。但是区域聚焦往往是阶段性表现,当企业规模逐步扩大,就需要更广阔的成长空间。此时再固守单个区域,将会陷入竞争越发激烈的红海,投入产出比也会持续降低。若在自身巨大体量的基础上持续深耕,极易触碰到发展的天花板。

来源:绿城服务2016-2019年报

通过对绿城服务2015-2019年5年间住宅与非住宅物业费收入及规模变化情况进行分析,不难发现,除2016年非住宅业态在管理面积及物业费收入占比方面呈现明显变化外,2017-2019年3年间非住宅业态物业费收入及在管面积均未实现超预期增长,仅仅保持与整体规模相对一致的涨幅。

值得注意的是,非住宅物业费收入占比保持稳定,显示出绿城服务仍需在非住宅物业方面进行不断探索。通过将住宅与非住宅每平方米物业费进行比较发现,非住宅业态物业费均价仅比住宅业态高50%左右。这也反映出绿城服务住宅物业均价较高,服务客户比较高端;但其在管非住宅业态物业费均价较低,收入创造能力偏弱。

以招商积余为例,招商积余住宅业态与非住宅业态面积之比接近1:1,但非住宅业态贡献物业费收入为住宅业态的4倍多,非住宅业态营收创造能力较强,这也是资本市场给予招商积余高估值的重要原因。

增值服务仍需不断探索 提高“ARPU”势在必行

2019年,绿城服务园区服务实现收入19.13亿元,同比增长46%。在过去的5年间,绿城服务园区服务分别实现营收增长95.7%、74.8%、86%、45.5%、46%,园区服务营业收入也从2014年的1.42亿元涨至2019年的19.13亿元,6年时间涨幅高达1251.26%,远超同期物业收入涨幅235.8%、咨询服务收入177%,显示出绿城服务在园区服务方面领先同行。

具体到详细业务,园区产品和服务实现营业收入5.42亿元,较2018年增长123.9%;文化教育服务实现收入1.92亿元,较2018年增长436.3%;物业资产管理服务实现收入8.6亿元,占整体营业收入的10%,此业务已经较为成熟。以上市物业公司营收TOP10的增值服务为例,其在总营收中的占比超过5%的仅有蓝光嘉宝的生活服务、永升生活服务的家居生活服务及物业经纪服务等。

目前,业主生活服务、房地产经纪服务等已成为大部分物业公司开展业主增值服务的必选项。纵观各物业上市公司,却鲜见有第二家开展文化教育服务业务,而绿城服务则另辟蹊径,第一个吃螃蟹。

来源:各物业公司2019年报

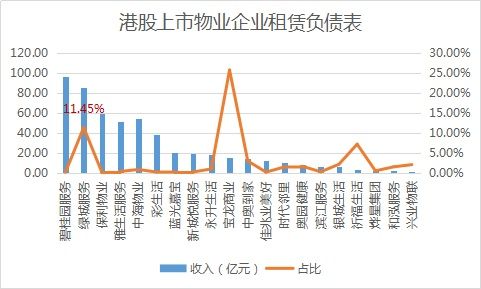

加码文化教育服务,在绿城服务的资产负债表亦有所体现。在2019年,宝龙商业、绿城服务、祈福生活的租赁负债领先其他港股上市的物业公司。据悉,其他物业公司的租赁负债均低于3%。

不难发现,宝龙商业由于开展商业运营服务,租赁负债占比高;祈福生活由于不同地点营运两家超市、一个生鲜市场及12家便利店,致其存在一定的租赁负债。然而,绿城服务较高的租赁负债背后,是其新零售、文化教育、物业资产管理服务业务以及新并入MAG使得租赁物业装修增加等等。这也表明,绿城服务已经将注意力投入到文化教育服务领域,并持续加大投资。与传统的增值服务相比,绿城服务正在新的领域摸爬滚打。

业主增值服务的收入与两方面息息相关:一是客户数量,二是客户户均单价,行业内一些企业也称为“ARPU”(每用户平均收入)。2019年,绿城服务旗下绿城生活APP注册用户达100 万,同比增长30.8%,当年物业在管面积增长24.65%。碧桂园服务上市之初APP用户为150万,2019年为428万,同比增长185.3%。从2017年到2019年,碧桂园服务管理规模增长了124.8%。不难发现,注册用户数增长与在管面积增长息息相关。由此可知,绿城服务当前的园区服务更多是在探索如何提高客户单价,但在管面积的平缓增长或将使园区服务的探索及努力得不到最大程度的发挥。

在外界看来,社区与业主是物业公司触手可及的资源,但如何将这些资源变成盈利却是绿城服务需要考量并为之努力的。

(封面头图来源:摄图网)

END

本文首发于微信公众号:弹房。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

雷达扫描:绿城服务的新业务尚未形成护城河

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:新城悦业务独立性趋弱

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:招商积余内部整合仍需提速

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:兴业物联难逃“蚊型”命运

掘金物业|雷达扫描:时代邻里隐忧频现

掘金物业|雷达扫描: 彩生活市值大幅缩水 遭遇转型中的困与惑

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932