深读 | 恒大物业赴港IPO,提前锁定高增长性

作者 | 王泽红

出品 | 焦点财经

9月29日晚间,恒大物业集团有限公司(简称“恒大物业”)向香港联交所递交上市申请,华泰国际、UBS、农业国际、建银国际、中信证券及海通国际为联席保荐人。

恒大的动作很快,从7月底宣布考虑分拆物业上市,到如今递交招股书,仅过去2个月的时间。

期间,恒大还干了一件大事,为恒大物业合计引入了235亿港元战略投资,战投队伍中包括中信、光大控股等大型央企,红杉资本中国基金、云锋基金等顶级投资基金,以及腾讯、周大福等大型企业,聚集了马云、马化腾、沈南鹏等重磅人物,可谓巨头云集。

恒大物业递交招股书,也意味着头部房企“恒碧万融”中,只剩下了万科还未有动作。其中,碧桂园服务早先一步上市,已成为在港上市物业阵营的头部企业;融创服务于8月6日在港交所递交上市申请。

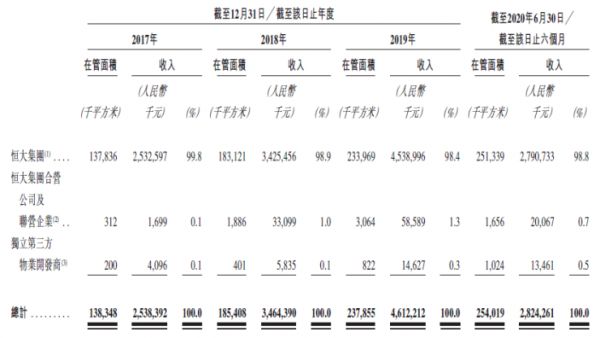

招股书显示,截至今年6月底,恒大物业业务覆盖全国22个省、5个自治区、4个直辖市及香港逾280个城市,总在管面积约为2.54亿平方米,签约面积为5.13亿平方米。

克而瑞数据显示,截至今年6月底,30家上市物企合计在管面积达到26.54亿平方米。其中,彩生活、雅生活服务、保利物业和碧桂园服务4家物企在管面积超3亿平方米,规模最大的是彩生活,在管面积达到3.6370亿平方米;而其余16家上市物企,在管面积均不超2.5亿平方米。

目前,正在已经递交招股书尚在排队的企业当中,在管面积规模较大的是金科服务、融创服务和华润物业科技,在管面积分别为1.2亿平方米、1.01亿平方米、1.07亿平方米。

按照恒大物业2.54亿平方米的在管规模,位列TOP 5物企之内。

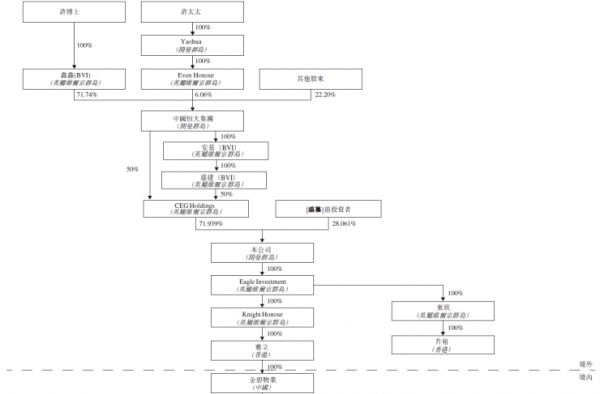

恒大集团持股71.94%

2020年3月13日,恒大物业于开曼群岛注册成立,是恒大专为分拆物业上市而设立的主体,金碧物业是其在中国的主要运营子公司。

赵长龙,目前是管理和运营这家龙头物企的一号人物,任恒大物业董事会主席兼执行董事,今年55岁,加入恒大已长达17年,曾在恒大的多家地区公司担任多个职位,包括恒大地产集团西安有限公司董事长兼总经理、江西公司董事长、山西公司董事长,拥有20多年的物业开发及物业管理经验。

恒大物业董事会共有7人,除赵长龙之外,还有执行董事胡亮、王震、安丽红,以及独立非执行董事陈镇洪、黄伟德、郭朝晖。其中,胡亮是金碧物业总经理,王震和安丽红是副总经理;

高级管理层方面共有4人,分别是金碧物业副总经理方舜、陈相、葛晓,以及金碧物业总经理助理韩超,4人年龄均在31-35岁之间。

目前,恒大物业由恒大集团间接持有71.94%股权。待上市完成后,恒大物业将仍然为其附属公司。

高增长确定性

恒大物业的历史可追溯至1997年,彼时金碧物业成立,经过近24年的发展,如今已成为中国最大、增长最快的综合物业管理服务提供商之一,管理的物业组合多元化,其中包括中高端住宅物业、商用物业、主题乐园、产业园、康养项目、特色小镇及学校等。

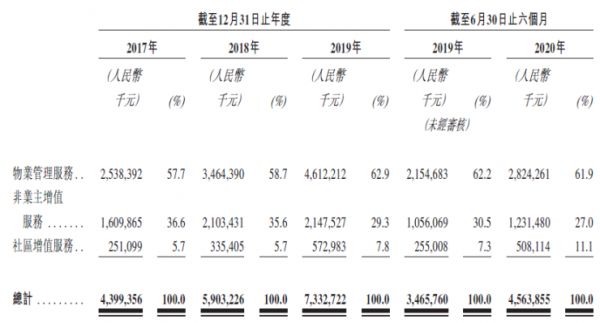

如大多数物业公司类似,恒大物业的业务也分三类,分别是物业管理服务、非业主增值服务和社区增值服务。

招股书显示, 2017年、2018年及2019年以及截至2020年6月30日止六个月,恒大物业的收入分别为43.99亿元、59.03亿元、73.32亿元及45.63亿元;净利润分别为1.06亿元、2.39亿元、9.3亿元及11.47亿元。

根据中指研究院的资料,恒大物业2017至2019年的净利润复合年增长率为195.5%,增速在中国物业服务20强企业中高居榜首,远高于中国物业服务百强企业的平均增速26.4%和十强企业的平均增速52.3%。

而且,这种高增长将会是可持续的,背靠恒大集团这种庞然大物,恒大物业能够获取稳定的项目来源和商业机会,恒大庞大的土储和高速增长合约销售面积,不仅能为其提供充足的优质储备项目,同时还能持续快速转化为其在管项目。

据2020年中报显示,截至6月30日,恒大集团住宅土储总建筑面积2.4亿平方米。根据克而瑞的排名,自2017年起连续三年,恒大集团权益销售排名稳居行业第一。此外,恒大集团截至6月30日共有104个旧改项目,其中55个位于深圳。

可以说,恒大集团丰厚的土储,已经提前锁定了恒大物业未来的高增长性。

“外拓队”发力

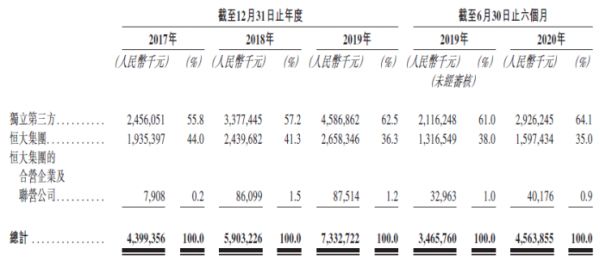

在过往期间,虽然恒大物业的在管面积主要来自于恒大集团。但是来自独立第三方的收入占比却在持续上升,由2017的55.8%上升至2019年的62.5%。

自2019年起,恒大物业与独立第三方物业开发商积极物色项目。截至6月30日,独立第三方物业开发商所开发物业的在管面积为100万平方米。

2020年6月,恒大物业成立外部业务开发团队,专门发展由独立第三方物业开发商所开发物业相关业务,并展开了一系列收购行动,目前已收购五家区域物业管理公司,包括南昌馨雅、成都威尔斯普、遵义中信、湖北冠博、永康嘉华,共获得总在管面积772万平方米。

可以看出,在恒大集团背书之外,恒大物业也在积极寻求来自第三方的规模拓展,而收并购成为了主要途径之一。

这一点,从其招股书中的募资用途也可以感知出来,“战略收购及投资”被放在募资用途首位,足见恒大物业外拓的决心。

对此,恒大物业补充道,会在已布局的城市大力开展项目外拓;除住宅项目外,包括写字楼、商业综合体、医院、学校、产业园、政府办公大楼、公服设施等在内,都是其外拓的对象,意在进一步丰富其物业管理类型。

相关知识

深读 | 恒大物业赴港IPO,提前锁定高增长性

华润万象生活赴港IPO,商业物业撑起半边天 | 深读

IPO视界|成功引入235亿港元战投后 恒大物业赴港IPO

恒大物业赴港IPO 募集资金65%将用于收并购

深读|恒大物业上市前瞻:至多募资158亿港元 市值或超千亿

观点直击 | 最多筹资157.95亿港元 恒大物业上市前瞻

远洋服务赴港IPO的“三个本色” | 深读

IPO视界|禹佳生活服务赴港IPO “蚊型”命运再生变数

市场消息:恒大物业据悉获得港交所批准IPO

IPO视界|二度赴港 星盛商管仍是“啃老族”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284