企示录|频繁借新还旧 金融街难掩发展掣肘

拆东墙补西墙,终究不是办法。

8月5日,金融街控股(000402.SZ)发布2020 年面向专业投资者公开发行公司债券(第二期) 发行公告,发行规模不超过20亿元,债券的询价区间为 3.20%-4.20%,期限为五年期。而这次发行公司债,也成为金融街年内第8次融资。

8月6日,金融街发布关于累计新增有息负债超过净资产百分之二十的公告。公告显示,截至 2020 年 7 月末,公司有息负债余额为 948.04 亿元,累计新增有息负债金额为 78.53 亿元,占公司 2019 年末净资产的比例为 20.15%。

根据金融街公布的业绩预告,其归母净利将较上年同期下降约70%-80%。房地产行业自身资金需求旺盛,如今销售回款因疫情受阻。加之,今年也是行业偿债的高峰期。在此背景之下,金融街对资金更加渴求。

短期内融资超400亿元 借新还旧成主旋律

截至目前,金融街已披露的境内融资发行规模已达到450亿元。

资料显示,金融街2020年融资方式包含超短期融资券、资产支持专项计划、中期票据、信托以及公司债等多种途径。截至发稿前,金融街共发行三期超短期融资券,发行金额分别为29亿元、19亿元、25亿元,利率分别为2.98%、2.65%、1.74%。

其中,三期超短期融资债券的到期时间极为接近,分别为2020年10月13日、2020年11月27日以及2021年1月8日,而这也意味着三笔融资到期后金融街有息负债短期大增近80亿。

来源:金融街公告 整理:中国网地产

7月15日,金融街公告称,公司此前向专业投资者公开发行的总面值不超过181亿元的公司债券已获准通过。该笔债券将采取分期发行的方式,首期发行自证监会同意注册之日起12个月内完成,其余各期债券自证监会同意注册之日起24个月内完成发行。

来源:金融街公告

在获准发行的20天之内,金融街便火速发行了其中的40亿。其中包括,7月21日发行询价区间3.20%-4.20%,3年期规模不超过20亿元的公司债;以及8月5日发行询价区间3.20%-4.20%,5年期规模不超过20亿元的公司债。

据中国网地产不完全统计,截至目前,金融街总计完成8次融资,融资金额近300亿,达到291亿元,而这一金额是金融街2019年全年获得借款现金127.64亿元的2.3倍。

对于频繁融资的目的,金融街也在公告中表示,所募资金扣除发行费用后,将用于偿还到期或回售公司债券,以及其他金融借款。

由此可知,金融街亦逃不开“借新还旧”。

其实,金融街频繁融资并不是个例,其一定程度上也反映了行业的流动性状况。据贝壳研究院数据显示,2020年上半年房企境内外融资折合人民币约为6506亿元,占比2019年全年融资规模的53%。受海外疫情影响,境内融资规模占比较2019年同期提升12个百分点,达62%;境外融资规模占比38%。

业内人士分析,虽然金融街融资频繁,融资目的主要是借新还旧。不过,金融街融资利率普遍不高,尤其在4月发行的267天超短融票面利率仅1.74%。

总的来说,上半年一系列的政策使得流动性较为充裕,房企的融资环境有所改善,这也是金融街融资规模提升的重要原因之一。

新增有息负债近80亿 短债压力增加

除了融资环境改善,金融街频繁融资离不开其自身的业绩状况与债务压力。

早在5月12日,金融街便发布过一次关于累计新增有息负债超过净资产百分之二十的公告。彼时的公告显示,截至2020年4月末,公司有息负债余额为984.25亿元,累计新增有息负债金额为114.74亿元,占公司2019年末净资产的比例为29.43%。

来源:金融街公告

截至2020年4月末,金融街非金融企业债务融资工具(SCP)和 CMBS增加82亿元,占2019年末净资产比例为21.04%。

频繁融资的背后,是金融街下滑的业绩。据克而瑞数据,今年上半年,金融街销售额为152.6亿元,同比减少13%。

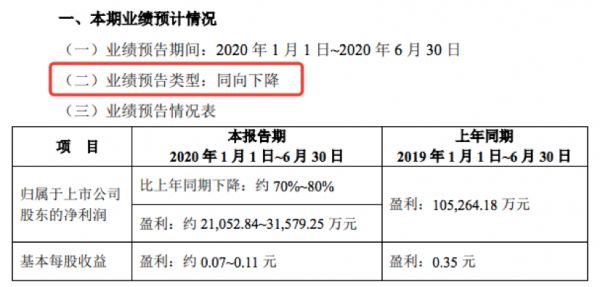

在半年度业绩预告中,金融街也披露,今年前6月实现归属于上市公司股东的净利润为2.11亿元至3.16亿元,同比降幅70%至80%;基本每股盈利在0.07元至0.11元之间,而2019年同期为0.35元。

来源:金融街业绩预告

对于业绩表现不佳的原因,金融街表示,疫情导致公司的房地产开发项目销售、工程进度不及预期,所持有的经营项目客流量和销售额也明显下降,加上公司此前对不少中小微企业客户进行了租金减免,多重因素下,公司的项目结算收入和利润收入纷纷下滑。

近年来,金融街的经营性现金流一直不甚理想,尤其是从2014年开启全国化之后,先后进入重庆、广州、武汉、成都、苏州、 佛山、廊坊等城市,拿下多幅地块。但由于调控政策以及自身扩张乏力等,金融街全国化并未取得理想的效果。

数据显示,2017年、2018年均录得负现金流,分别达到-72.54亿元、-90.29亿元, 2019年经营活动现金流回正达到26.6亿元,但今年一季度却又降为-45.93亿元。

数据来源:金融街年报

金融街解释称,经营活动产生的现金流量净额为-45.93亿元,上年同期为21.17亿元,下滑的主要原因系受新冠肺炎疫情影响,公司销售签约和回款较上年同期减少且公司支付投标保证金等支出较去年同期增加。

而金融街销售商品、提供劳务收到的现金亦能佐证其回款。截至今年3月31日,这一数据为29.74亿元,而上年同期为53.12亿元,同比下滑44.01%。

债务方面,金融街的总负债由2015年的766.75亿元攀升至2019年的1230.09亿元,资产负债率也是连年攀升,2019年达到75.74%。一季报显示,2020年一季度,金融街总负债增加至1248.43亿元,资产负债率随之增至76.69%。

据中诚信的评级报告显示,从货币资金与短期债务的比率来看,2019年末,金融街的这一比例仅为0.69,低于首开股份、大悦城控股和首创置业等同行。且净负债率方面,金融街2019年净负债率增至188.96%,也明显高于大悦城控股的97.65%与首创置业的161%。

来源:中诚信对金融街二期公司债信用评级报告

值得关注的是,2020年一季度,金融街的净负债率突破200%,达到227.35%。业内人士分析,随着金融街土地储备规模扩大、开发项目增加及较大规模的自持物业运营,金融街外部融资规模和杠杆率将持续增长。

在最新的债券募集说明书中,金融街也表示,公司存货规模较大,且占资产的比例近50%,主要是由于商务地产、住宅房地产项目开发较多。如果未来房地产市场出现大幅下滑,将可能降低存货的价值从而对其盈利能力产生不利影响。

随着下半年偿债高峰将至,而销售回款不佳、频繁借新还旧,正让金融街陷入“恶性循环”。

来源:中国网地产

相关知识

企示录|频繁借新还旧 金融街难掩发展掣肘

企示录 |内外交困 “云南旧改王”俊发出滇

企示录|招商蛇口5.3亿出售物业 难改业绩发展颓势

企示录|蚂蚁集团之大象效应

企示录|卖卖卖+重振地产 万达能否再现昔日荣光?

企示录|大名城:转型受挫致规模掉队 举债维艰成发展瓶颈

企示录|共建互联 蓝绿双城剑指新生态

房企6月频发债 借新还旧是主因

企示录|绿地二次混改进入深水区

企示录|泰康系入局 阳光城两大险资股东并行

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284