美的置业:依托产业却没特色,融资成本资本化太激进

文|飞鱼资本市场团队

流程编辑|丁之淼

美的集团创始人、现年78岁的知名企业家何享健,在家中遭遇5名突然闯入者威胁生命安全的消息震动市场。

6月15日早间,佛山市公安局发布警情通报:6月14日17时30分许,佛山警方接报警:美的集团君兰生活村一住宅有外人闯入,威胁住宅内人员人身安全。目前,佛山警方已抓获5人,事主何某某安全。

随后,美的集团官微转发上述通报,并留言:感谢公安,感谢媒体和社会各界的关心。

在该事件中,虽然最后何享健化险为夷,但却让市场再次聚焦到“顺德何氏家族”的身上。

根据公开信息,截至目前何享健家族至少直接或间接控制7家上市公司平台,包括在A股上市的美的集团;在港股上市的美的置业;在新三板上市的美的物业;何享健儿子担任董事长的盈峰控股,其旗下两家上市公司盈峰环境(000967,股吧)和华纳百录;以及间接控制的合康新能(300048,股吧)和德国上市公司库卡。

本周,飞鱼财经将带大家一起重点看看美的集团、美的置业以及盈峰旗下两家上市公司的情况。

今天先来看看美的置业。

产业集团涉足房地产市场并不少见,可以说美的置业正是依托美的集团的“光环”和“财力”发展起来的。

2004年美的置业成立,2018年登陆港股上市(代码03990.HK),2019年是其上市后第一个完整财报年。

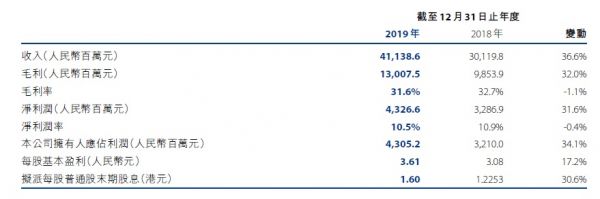

当期,公司实现营业收入约为411亿元,同比增长37%;净利润约为43亿元,同比增长32%;毛利率和净利率分别为31.6%、10.5%;拥有人应占每股盈利3.61元,同比增长17%;报告期末股息每股1.60港元,同比增长30.6%。

单独看营收和净利润数据,美的置业的业绩可圈可点。

不过在这两组数据之外,我们还关注到另外三组数据。

一 、在年报中,公司将融资成本全部资本化。

注意,这在上市房企中是非常少见的。融资成本全部资本化后最受益的是公司的利润数据。

换句话说,融资成本资本化比例越高,越有利于在数据上最大利润。

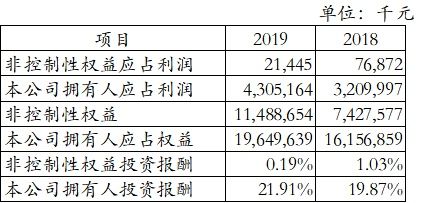

二、明股实债情况太明显。

根据年报,当期美的置业加权平均融资成本为5.87%。这一成本比起很多上市房企动辄7%、8%的融资成本确实好很多。年报发布后,美的置业在面向媒体的宣传口径中,也多次强调,公司现金流充裕。

事实上,有美的集团“撑腰”,美的置业的资金链肯定是没问题的。但是,在年报中,我们注意到公司明股实债情况非常明显。

数据显示,公司少数股东投资报酬与控股股东差异巨大,这一点此前我们在分析其他上市房企时也提到,只是美的置业的差的更大。通过这一数据的处理,一方面可以显著提高上市公司归母净利润水平,另一方面可以显著降低净债务与权益的比例。

三、营销开支增速是销售增速的两倍。

美的置业到底是一家什么样的房地产公司?或者说到底是一家什么样水平的房地产公司。

公司官宣介绍:其是中国上市房企30强、广东省百强民营企业。已经在珠三角、长三角、长江中游、华北和西南5大核心经济区59个城市,布局了278个精品项目,进驻城市包括上海、广州、武汉等国家中心城市,及杭州、南京、长沙等省会城市。

不过,在现实中,至少在2018年于香港上市之前,市场上知道美的置业的并不多。

在年报中,我们注意到,当期公司的营销开支增速达到销售增速的两倍之多。从这一组数据可以看出,美的置业是一家营销驱动型的房企。

看过我们前面一系列上市房企财报分析的,应该对当前的房地产市场和房企发展状态有个大致的了解。

如美的置业这样依托产业背景,但本身并不具备特别明显的房企优势的企业,会如何发展?

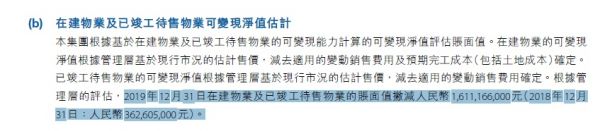

需要提的是,2019年美的置业在售楼盘减值约16亿多,是前一年数据的5倍。这一减值情况,可能进一步影响今年的业绩情况。

本文首发于微信公众号:飞鱼财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

美的置业:依托产业却没特色,融资成本资本化太激进

年报观察|千亿之后,美的置业开启长跑模式

美的置业5月销售123.8亿创单月纪录 净负债率降至89%融资成本持续降低

千亿之后,美的置业欲做马拉松选手,2020年不设具体化指标

美的置业:上半年销售额482亿元,不会主动打价格战

美的置业:稳健前行,坚定城市深耕与升级

负债突破2200亿!美的置业的喜与忧|半年价值观察

美的置业:稳健前行 坚定城市深耕与升级

美的置业上半年核心净利达20亿 根据净现金动态调节拿地策略

美的置业:稳健前行 坚定城市深耕与升级

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651