负债突破2200亿!美的置业的喜与忧|半年价值观察

撰文|蜜姐&编辑|杰儿

今年赴港上市的房企尤其多,但从通过情况来看,几家欢喜几家愁。

某种程度上,上市并不意味着“上岸”,更不代表股民们会跟着喝汤吃肉,尤其中小房企。

今天蜜姐想观察的是去年乃至今年的网红:美的,旗下的地产公司:美的置业。

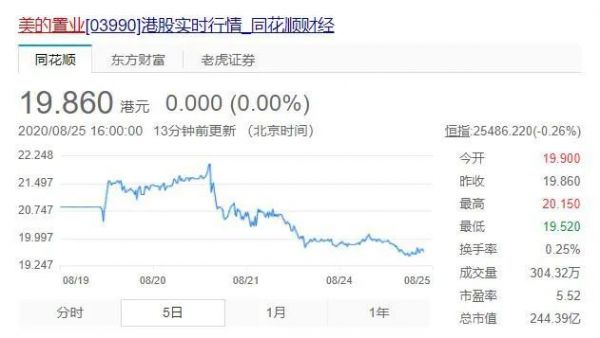

港交所8月20日晚披露了美的置业的2020半年报,谁料次日(8月21日),该公司股价便一路向下,每股从22港元左右跌到了收盘时的20.56港元,且之后两个交易日依然跌跌不休,截止8月25日收盘股价已跌至19.86港元/股。

这份财报到底说了啥?

01

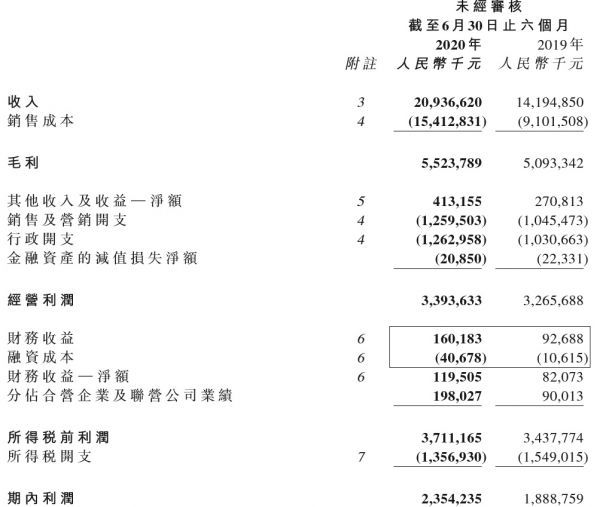

从财务摘要来看,美的置业的上半年表现堪称优秀:

收入209.372亿元,较2019年同期上升47.5%;

毛利55.24亿元,较2019年同期上升8.5%;

利润及综合收益总额为23.54亿元,较2019年同期上升24.6%;

核心净利润为23.57亿元,同比上升24.7%。

……

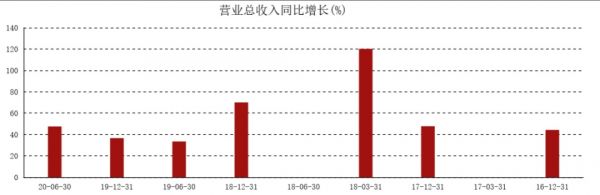

就拿收入来说,今年上半年受黑天鹅影响,大部分房企一季度增速几乎为负,二季度可能追上来一些,但基本也很难达到去年同期增速水平。

但美的置业是个例外。纵向来看,其上半年的营收增速高于2019年同期的33.4%,除了狂奔的2018年,这个增速水平和2016、2017相差无几。给蜜姐的感觉是黑天鹅对其似乎没有任何影响。

横向来看,这一增速显然也高于大部分的房企。

比如中国奥园合同销售额508.7亿元,营业额282.43亿元,同比增长19.32%。去年同期增幅为73.19%。

时代中国:2020上半年,时代中国合同销售额为325.66亿元,同比增长4.3%;

远洋集团:总营业收入193.74亿元,较2019年同期增长了17.6%。

中骏集团:中骏集团营业收入人民币151.35亿元,同比增长45.2%;

美的置业半年报显示,报告期内,该集团物业开发及销售确认销售收入为人民币205.33亿元,较2019年同期上升47.9%,该增幅主要由于确认销售面积的增长。确认销售总面积为236.83万平方米,较2019年同期的155.00万平方米上升52.8%。

02

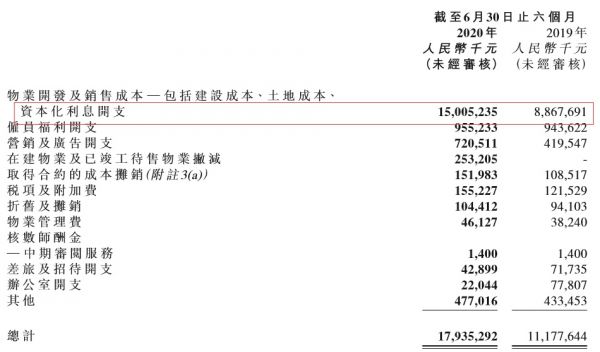

销售面积大幅上升,自然销售成本也上升。如美的置业半年报披露的。报告期内,本 集团的销售成本为人民币154.13亿元,较2019年同期上升69.3%,财报也说,该增幅主要由于会计确认销售总面积较2019年同期上升。

但让蜜姐疑惑的是,在列入销售成本、销售及营销开支和行政开支的费用分析表里,同比增幅最大的一项为“资本化利息开支”:从2019年中期的88.68亿元,增长到了2020年中期的150.05亿元,增幅接近70%

此外,值得注意的还有该公司的财务成本,截至今年年中为1.20亿元,去年同期为8207.30万元。

财报里也披露了,这其中融资成本4067.8万元,2019年为1061.5万元,增幅较为明显。值得注意的是,无论是2019还是2020,美的置业的资本化利息都相对较高,达到了16亿多,

资本化利息一般指建设期利息,主要是工程项目在建设期间内发生并计入固定资产的利息,如建设期发生的支付银行贷款、出口信贷、债券等的借款利息和融资费用。

按照会计准则,房企大部分的利息开支,都是可以被资本化,转入存货中的。房地产项目开发的周期一般较长,若将所有利息堆积在一年之中,明显不合理。所以,需要根据项目的结转情况,将费用摊开。

因而相对于其他行业而言,房地产的利息资本化率(资本化利息金额/总利息开支)相对较高。

但由于各房企的资本化比例不尽相同,所以该举措往往成为开发商调节利润的方式。

从上述数据来看,美的置业者利息资本化的比例着实不低……

03

负债方面,美的置业也并不低。如年中报披露的:于2020年6月30日,净负债率为86.8%,较2019年末下降约2.2%,依然维持高位。

总负债来看,截至2020年6月30日,美的置业达到了2213.48亿元,比去年同期的1861.66亿元增加了350来亿。

2019年,上市一年多的美的置业跨入千亿阵营,实现1012.3亿元的合约销售金额。为了用充足的“粮食和子弹”,打赢规模竞赛,美的置业从不手软。2019年尤其上半年,高溢价拿地频繁,侧面反应出其野心。

今年年中报披露,上半年其土地储备的总建筑面积达5431万平方米,涉及295个物业开发项目,覆盖全国18个省级行政区的61个城市,其中通过合营企业及联营公司参与了67个项目。

可以看到的是,2020上半年,美的置业重仓长三角各城市,不乏高溢价拿地情况。比如4月,其以总价22.5亿元首入温州,溢价率22.28%;

5月,经过122轮竞价,以26.9亿摘得扬州一宗地,溢价率78.1%。

6月,以22.38亿元竞得义乌经济技术开发区地块,溢价率51.41%;还以24.79亿元竞得无锡新吴商住地,溢价率20.99%。

还记得2018年业绩会上,美的置业交出了上市后的首份年报。彼时,美的置业主席、执行董事兼总裁郝恒乐表示,美的置业是马拉松选手,无论在什么样的环境下都能走出自己的稳定长远发展之路。

纵观这两年多,美的置业奔跑的速度确实快,也出现过重大事故,股价则一直不愠不火,当然这也与诸多客观因素有关。

不过这次年中报发布后,却没能支撑美的置业股价上涨,值得警惕。房地产存量竞争时代,如何把握好稳和进的平衡,期待美的置业能给人惊喜。

今日词汇:奥肯定律

奥肯定律Okun's law:描述失业率和GDP之间的这一关系的经验规律称为奥肯定律。其内容是,失业率每高于自然失业率1%,实际GDP便低于潜在GDP2%。例如,假定失业率为8%,比自然失业率高2%,那么按照奥肯定律,实际GDP就比潜在GDP低4%。

这种关系并不是十分严格,它只是说明了,产量增加1%时,就业人数上升达不到1%。

本文首发于微信公众号:闺蜜财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

负债突破2200亿!美的置业的喜与忧|半年价值观察

美的置业:扩张之路存“忧”点?

拆解美的置业130%的“隐形负债”

年报观察|千亿之后,美的置业开启长跑模式

首进千亿 美的置业调整投资布局

美的置业:规模与利润增长的“平衡术”

美的置业:规模利润双增长

美的置业:规模利润双增长

美的置业:稳健前行,坚定城市深耕与升级

首创置业:走上规模与负债“平衡木” | 深读

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284