雅居乐去杠杆显著但短债压力仍巨大,净亏损134亿毛利率骤降

《港湾商业观察》王心怡

雅居乐集团(03383.HK)交出的这份2022年成绩单喜忧参半。一方面,公司的债务压力有所减缓,但与此同时,公司多项业绩数据呈现出了大幅波动。

01

债务减少但短期资金压力犹存

根据4月3日雅居乐发布的公告,3月31日,公司作为借款人与多家金融机构(作为原有贷款人)签订由香港上海汇丰银行有限公司协调的融资协议。据此,公司获授由金额分别为约23.07亿港元及约3693.6万美元两部分组成的定期贷款融资,期限为12个月。

根据融资协议,此次获得的贷款用于为根据与恒生银行有限公司(作为融资代理人)就定期贷款融资约32.42亿港元(其中附带相当于6亿美元的增额权)在2020年6月24日订立的融资协议以及日期分别为2020年6月30日及2020年11月5日与若干金融机构的附加融资接受协议作出的融资项下未偿债务约23.07亿港元及约3693.6万美元悉数进行再融资。

雅居乐2022年以来在债务方面“优化”不少。年内,雅居乐借贷总额减少243.88亿元。当中包括,于3月赎回5亿美元6.7%优先票据;于5月全额偿还33.45亿港元及6000万美元的2018年银团贷款余额;于8月分别赎回2亿美元5.125%优先票据、4亿美元4.85%优先票据,以及全额偿还7.20亿港元及6000万美元的2019年银团贷款余额。

在境内,雅居乐于5月回购并全数转售本金总额共人民币6.92亿元的2024年到期的人民币14.5亿元5.9%公开境内公司债券;于7月及10月分别赎回一笔15亿人民币6.2%非公开发行债券;于10月回购本金总额共人民币9.5亿元的优先级资产支持证券。公司的净负债率从2019年的约83%降至2022年年底的57.3%。

诸葛数据研究中心高级分析师陈霄向《港湾商业观察》指出,可以看到2022年雅居乐偿债取得了明显的进展,通过融资、出售旗下资产等,加速资金回笼,补充现金流,根据数据显示,2022年净负债率由82.8%下降至57.3%,化债效果较为显著。当然雅居乐在2023年仍然面临着一定的流动性压力,现金难以覆盖短期债务,再加上2022年延期的永续债待偿还,短期资金压力犹存。

据《搜狐财经》,近日由祥生集团和雅居乐联合开发的绍兴柯桥信托项目违约延期,该项目土地款总价为20.4亿元,首笔土地款支付10.2亿元,剩余未支付。目前已经申请退地并签署了合同解除协议,退地款尚未到账。

02

594亿总借款,160亿现金

克而瑞研究也提到,根据公告显示,2021年、2022年为缓解流动性压力,雅居乐处置了大量非核心资产、退出36个合营项目,回笼资金超过200亿。根据业绩公告披露债务明细,未来两年内需要偿还债务占比达到64%,其中一年内偿还的银行借款和债券占比为40%,短期偿债压力仍不减。

2022年末,雅居乐总借款为594.86亿元,当中包括银行借款及其他借款;优先票据;境内公司债券、商业物业资产支持证券、番禺资产支持证券及可交换债券分别为387.96亿元、121.12亿元及85.78亿元。同时,总现金及银行存款为160.91亿元(2021年12月31日:384.20亿元)。其中,现金及现金等值项目为84.63亿元(2021年12月31日:228.03亿元)及有限制现金76.28亿元(2021年12月31日:156.17亿元)。

雅居乐的财务费用方面,其主要包括银行借款、其他借款、优先票据、可交换债券、境内公司债券、商业物业资产支持证券、番禺资产支持证券及租赁负债的利息开支,扣除资本化利息及外币借款汇兑损益。

年内,雅居乐的财务费用净额为31.02亿元,较2021年的14.14亿元增加119.3%。该变动主要包括:年内集团总平均借款下降,因此,集团利息开支由2021年的68.71亿元减少34.7%至2022年的44.90亿元;及集团以外币计值的借款换算而产生之外币借款汇兑亏损为人民币26.76亿元,而2021年则录得收益人民币10.44亿元,此乃由于人民币兑美元、港元及澳门元的汇率贬值所致。

03

业绩全面下滑,毛利率骤降

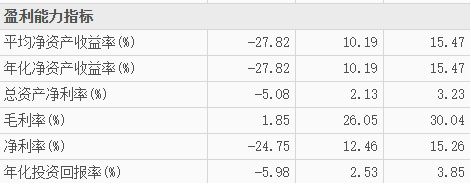

雅居乐2022年的业绩或许并不如债务状况理想。年内,雅居乐营业额为540.34亿元较2021年的730.28亿元下降26.0%;经营亏损为65.13亿元,较2021年的175.17亿元下降137.2%;毛利10.01亿元,同比减少94.74%;公司于2022年全年净亏损133.73亿元,归母净亏损149.8亿元,而2021年还能录得90.98亿元的净利润。

管理层认为亏损主要受以下因素影响:房地产行业经营环境不利及新型冠状病毒疫情的影响持续,削弱买家信心以致物业销售放缓,交付规模下降,导致整体物业销售面积和平均售价下降,毛利率较去年同期有所下跌;以权益法入账之合营企业所占份额录得亏损而上年同期为盈利;出售附属公司所获得的收益有所减少;外汇波动造成净汇兑损失而上年同期为净汇兑收益;及按香港财务报告准则的要求对物业项目及应收账款计提减值的增加。

这一年期间,雅居乐毛利率由26.05%跌至1.85%。陈霄认为,虽然在2022年行业下行压力下,很多房企的毛利都表现不是十分理想,但是像雅居乐这样毛利率骤降绝不仅仅是行业原因,与自身发展战略等密切相关,尤其是雅居乐面临着偿债压力,2022年致力于加速变现,影响企业的盈利能力。不得不提的是,雅居乐当前面临的资金缺口仍然较大,2023年可能面临毛利率继续下滑的命运。不过在2023年行业逐步修复的背景下,2023年销售情况或将会好于2022年。

2022年雅居乐确认销售均价为每平方米11292元,较2021年的每平方米13682元下降17.5%。确认销售总面积为331万平方米,较2021年下降22.4%。同期土地及建筑等相关平均成本较2021年上升17.8%。

截至年末,雅居乐于80个城市及地区拥有预计总建筑面积4016万平方米的土地储备。陈霄给出《港湾商业观察》相应的判断,以预售面积517.9万平的水平来看,按照2022年销售速度,去化需要19个月左右,公司存在着一定的去化压力。

根据雅居乐最新披露的数据,截至3月末,雅居乐集团连同集团合营公司及联营公司以及雅居乐项目的预售金额合计为168.1亿元,同比下降20.37%。目前来看雅居乐的2023年,仍旧压力不小。(港湾财经出品)

本文首发于微信公众号:港湾商业观察。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

雅居乐去杠杆显著但短债压力仍巨大,净亏损134亿毛利率骤降

信用评级遭多机构下调 雅居乐“去杠杆化”面临新挑战

雅居乐的后千亿时代:短债压顶,规模受阻,多元化乏力

「绿色地产」融资评级双下调,雅居乐“永续债之王”底气从何而来

雅居乐集团:延续“保守”态势,现金流压力较大

失意海南的雅居乐难乐:毛利率创新低,多元化受阻

半年报现场|雅居乐管理层:预计全年毛利率28%-30%

雅居乐发行可交换债 计划募资24亿港元

细细的红线 | 雅居乐利润鼓点

雅居乐:2022年度预计录得净亏损不超过135亿元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893