权威发布2020年前三季度北京房地产市场拓展力TOP20

土地市场是房地产市场的“风向标”和“晴雨表”:房地产开发用地交易规模的变化,预示着未来一至三年房企在当地市场的供应规模;不同板块和宗地性质交易情况的更迭,预示着板块市场和细分市场的市场容量;土地价格的起伏,更是对销售终端的房价有着重要影响。北京市场作为全国的重镇,龙头房企云集,市场交易活跃,其土地市场更是兵家必争之地。为权威、客观、公正展现房企在北京市场的土地和项目拓展能力,精当、准确、清晰研判北京市场前景与趋势,焦点研究院现发布《2020年第一至第三季度北京房地产市场拓展力TOP20》,将通过房企拿地金额、拿地面积两个角度,研判房企在北京市场的土地储备情况,体现房企深耕力度,旨在为市场各方判断市场趋势,进行战略决策提供有益借鉴与参考。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

2020年前三季度北京土地市场综述

一、土地交易“量价齐升”

根据焦点研究院统计,2020年前三季度,北京市通过公开市场挂牌出让的房地产开发用地47宗,面积282.83万平方米,较2019年同期上升7%。成交金额1650.96亿元,同比上升39.92%。平均楼面价28162.51元/平方米,同比上升21.37%。

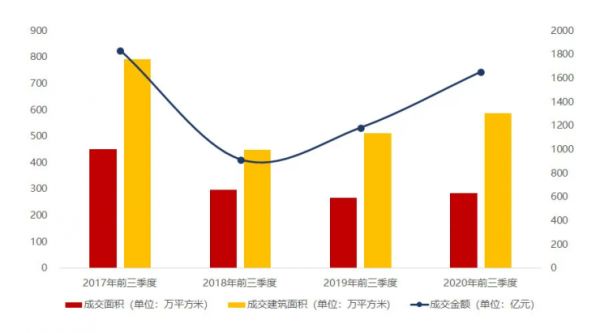

2017年前三季度、2018年前三季度、2019年前三季度和2020年前三季度北京市房地产开发用地成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

综合来看,2020年前三季度北京市房地产开发用地交易各项数据均出现上扬,且成交金额同比升幅远大于成交面积,成交楼面价上扬则对销售终端的房价产生深远影响。

2017年前三季度、2018年前三季度、2019年前三季度和2020年前三季度北京市房地产开发用地成交楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

二、首开、中海、恒大跻身北京房企拿地面积TOP3

对房企而言,北京市场是北方市场的重镇,但在北京土地市场上,房企的拿地能力与其融资能力、深耕决心和战略考量等多重因素相关,这也导致房企在北京土地市场上的表现与特点各异。

根据焦点研究院统计,2020年前三季度,在房企拿地面积中,首开、中海和恒大位居前三位。其中,首开拿地面积53.57万平方米,中海31.38万平方米,恒大26.57万平方米。

三、首开、中海、合生跻身北京房企拿地金额TOP3

尽管恒大拿地面积在2020年前三季度跻身北京市场前三位,但在拿地金额上,恒大并未跻身前三位,反而被拿下分钟寺地块的合生“弯道超车”,这也体现出在优质和高价地块上,不同房企的获取能力与拿地决心有着显著不同。

根据焦点研究院统计,2020年前三季度,在房企拿地金额中,首开、中海和合生位居前三位。其中,首开拿地金额296.29亿元,中海271.28亿元,合生179.6亿元。

尽管首开、中海、合生和恒大跻身房企在北京市场拓展力的前列,但四家房企在项目开发时的风格和方式有着显著不同。其中,首开获取地块均系合作开发。2020年至今中海在京已获取5宗地块,其中4宗地块系中海独立开发,剩余1宗地块则与首开合作开发。恒大在北京的拿地面积跻身TOP3,但拿地金额相对较低,因其在京获取的3宗地块分别位于顺义、房山和密云,均处在六环外,区位相对一般,地价水平不高。合生在2020年前三季度的北京土地市场实现“弯道超车”,获取的分钟寺地块分量十足。

四、房企拿地呈现板块分垒状态

庞大的北京市场令任何一家房企都难以实现“全盘通吃”。因此,集中优势资源、优势能力,在细分板块进行深耕,往往能够帮助房企在北京市场上占据一席之地。

合生便是北京市场的代表,其以179.6亿元竞得分钟寺三宗地块,且借此一举跻身2020年前三季度北京房企拓展力TOP3行列,目前已与不同房企达成合作意向,分钟寺地块和相关项目也成为了2020年北京市场的“缩影”。一方面,全国性“腰部房企”在北京市场的开拓决心不容小觑,这样的案例在全国核心城市较为常见;另一方面,通过合作开发获取开发机会,则是后期和合生合作开发的“头部房企”采取的策略,尽管相对于独立开发而言,合作开发难免显得退而求其次,但对于急于在北京市场进一步打开局面的房企而言,却是“惠而不费”的折中办法。

中海依然延续其在北京土地市场上的凌厉攻势,除在石景山持续深耕外,亦在房山、亦庄和朝阳有土地成交,其在亦庄河西板块获取的地块成为2020年前三季度成交金额最高者。

此外,绿城和恒大在北京土地市场的表现也有一定代表性。绿城方面,长期以来,其在北京的土地储备严重不足,近年来正积极寻求补仓,2020年前三季度已在旧宫、东小口和台湖等地获取地块,合计金额144亿元。恒大方面,则是时隔五年后在北京市场重新拿地,且在一个月内连续获得3宗地块,合计金额64亿元,回归姿态非常明确。

2020年前三季度北京土地市场趋势判断

一、不限价商品房供应规模放大,限竞房时代结束

2020年是“不限价商品房”的回归之年,当年大量成交的不限价商品房地块不仅改变着当前和未来一段时间的北京土地市场,也在深刻改变着未来一至三年北京房地产市场,特别是交易格局和成交特点。

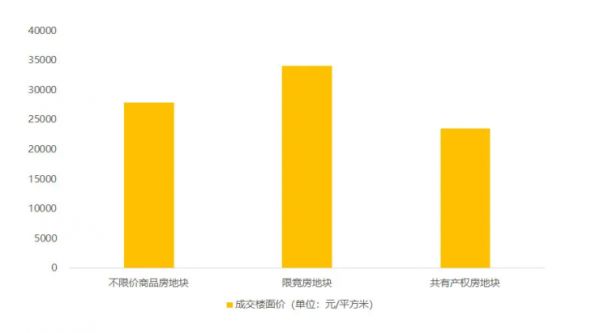

根据焦点研究院的统计,在2020年前三季度北京土地市场成交的47宗房地产开发用地中,有限价地块6宗,面积30.66万平方米,同比下降75%,占总量的11%;建筑面积72.99万平方米,同比下降66%,占总量的13%;成交金额248.25亿元,同比下降54%,占总量的15%;成交价格34010.62元/平方米,同比上升35.8%。

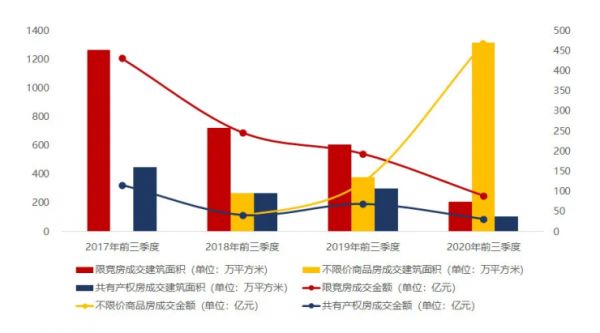

2020年前三季度北京市限竞房地块、不限价商品房地块、共有产权房地块成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

2017年前三季度、2018年前三季度、2019年前三季度和2020年前三季度北京市限竞房地块、不限价商品房地块、共有产权房地块成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

“统治”北京土地市场的是不限价商品房地块。当年不限价商品房地块成交36宗,面积230.21万平方米,同比上升213%,占总量的81%;建筑面积470.05万平方米,同比上升247%,占总量的45%;成交金额342.66亿元,同比上升281%,占总量的48%;成交价格27790.99元/平方米(未剔除地块配建要求等可能影响成交价格的因素),同比上升10%。

2017年是北京市场的“限竞房”元年,当年的限竞房供应规模迅速放大。然而,经过三年的累积供应,当前限竞房去化压力高企,市场竞争非常激烈,加之限竞房已难以满足当前改善需求上升的需求结构,限竞房在供应源头进行管控已成必然。

相反,不限价商品房地块大量入市,为改善需求释放创造条件;地块未设置规划和销售的太多“条条框框”,留给房企的施展空间更为广阔,房企的拿地意愿也更为强烈。不限价商品房地块供应规模上升,对北京市场的土地价格和销售终端的商品房价格都将产生深远影响。

焦点研究院认为,让市场回归市场,让保障回归保障,是当前和未来一段时间北京土地市场的“主旋律”。北京决策层已明确表态,北京房地产市场,特别是住宅市场供应结构将呈现出共有产权房(兜底基本住房需求)、限竞房(满足特定购房需求)和纯商品房(满足改善及其他多元住房需求)三类房产并行状态。因此,相关土地供应也将延续,2020年前三季度不限价商品房地块供应规模放大,系基于此前供应规模偏小后的“触底反弹”,很难形成“一家独大”状态,且不限价商品房供应规模过大,对北京完成限价目标亦属不利,三类房产供应并行,三类土地供应持续仍将延续。

然而,在开发端,限竞房去化压力偏大和共有产权房政策意味偏浓,不利于激发房企拿地热情,这一点仍待相关政策和供应动作调整以应对。

二、土地价格持续上扬,北京房价面临成本压力

“稳地价、稳房价、稳预期”的三项稳定,是当前和未来一段时间包括北京在内的全国房地产市场的调控目标。其中,“稳地价”是基础,土地价格走势对房价的影响是根本的。然而,由于北京土地市场在2020年出现深刻变化,不限价商品房地块的供应规模放大,优质地块入市,加之部分房企在北京市场有着极强的拿地意愿,因此,当前的北京土地价格仍处于上升通道中,且已波及共有产权房地块和限竞房地块。

根据焦点研究院统计,2020年前三季度北京土地市场成交的限竞房地块,其成交楼面价34010.62元/平方米,同比上升36%;共有产权房地块成交楼面价23431.56元/平方米,同比上升31%;不限价商品房地块成交楼面价27790.99元/平方米(未剔除地块配建要求等可能影响成交价格的因素),同比上升10%。

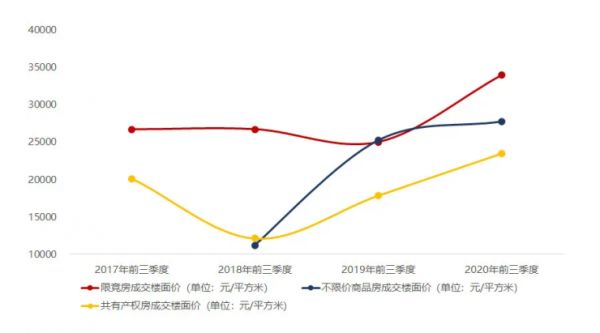

2020年前三季度北京市限竞房地块、不限价商品房地块、共有产权房地块成交楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

2017年前三季度、2018年前三季度、2019年前三季度和2020年前三季度北京市限竞房地块、不限价商品房地块、共有产权房地块成交楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

无论是不限价商品房地块,还是政策意味更为浓厚的共有产权房地块和限竞房地块,其成交价格均有一定上升,这势必对销售终端的房价产生显著影响。

三、区域供地不均衡状态延续,地价普遍上扬

在区域结构上,北京土地市场延续了此前的不均衡状态。根据焦点研究院的统计,2020年前三季度,北京经济技术开发区、顺义区和海淀区的房地产开发用地成交规模位居前三位,分别是86.74万平方米、72.77万平方米和64.63万平方米,分别占总量的14.8%、12.41%和11.03%。

但在成交金额和土地收益上,区域结构又发生了明显变化。根据焦点研究院的统计,2020年前三季度,海淀区、丰台区和石景山区的房地产开发用地成交金额位居前三位,分别是291.89亿元、257.2亿元和170.03亿元,分别占总量的17.68%、15.58%和10.30%。

2020年前三季度北京市各行政区房地产开发用地成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

究其原因,地价水平不同和由此反映出的房地产市场运行特点系根本因素。2020年前三季度,丰台区、海淀区和朝阳区的房地产开发用地成交楼面价位居前三位,分别是54267元/平方米、45156元/平方米和38407元/平方米。此外,昌平区、石景山区和大兴区的房地产开发用地成交楼面价亦超过3万元/平方米。

2020年前三季度北京市各行政区房地产开发用地成交楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

分区来看,位于“首都功能核心区”的东城区,自2017年以来已无供地,西城区供地萎缩趋势也非常明显。受《首都功能核心区控制性详细规划》出台影响,两区供地萎缩甚至归零趋势暂时不会改变。此外,延庆区在近两年亦无供地。

而在首都功能核心区外围,昌平区的变化颇具代表性,特别是近三年来房地产开发用地无论是规模,还是成交价格均有所上升,因其供地主力已从限竞房地块转为不限价商品房地块。反过来,大兴区的供地规模有所减少,但成交楼面价有所上升,则系不限价商品房地块供应萎缩,但成交价格上扬。此外,房山区因市场去化速度缓慢,库存规模较大,使其土地市场表现较为弱势,2019年无新增供地,2020年则新增不限价商品房地块供应,成交楼面价上升趋势显著。

地价上扬的趋势在各行政区均有波及,特别是前述六个行政区,亦属于地价上扬的热点地区,当地房价面临较大的成本压力。在东城区、西城区供地和成交锐减的背景下,北京土地市场的区域结构将进一步向周边行政区扩散,位于“首都功能核心区”外围的行政区首当其冲。

免责声明

本报告由焦点研究院提供,仅供本机构客户使用。本报告仅在相关法律许可的情况下发放,所提供信息均来自公开渠道。本机构尽可能保证信息的准确、完整,但不对其准确性或完整性做出保证。本报告所载的资料、意见及推测仅反映本机构于发布本报告当日的判断,相关的分析意见及推测可能会根据后续发布的研究报告在不发出通知的情形下做出更改,投资者应当自行关注相应的更新或修改。市场有风险,投资需谨慎。本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断,本机构、本机构员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的损失负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本机构同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“焦点研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。本机构对本免责声明条款具有修改和最终解释权。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

相关知识

权威发布2020年前三季度北京房地产市场拓展力TOP20

权威发布2020年前三季度广州房地产市场拓展力TOP20

权威发布2020年前三季度昆明房地产市场拓展力TOP20

权威发布2020年前三季度石家庄房地产市场拓展力TOP20

权威发布2020年第三季度北京房地产市场销售力TOP20

权威发布2020年前三季度石家庄房地产企业销售力TOP20

权威发布2020年前三季度石家庄房地产项目销售力TOP20

权威发布2020年第三季度深圳房地产市场销售力TOP20

权威发布2020年上半年石家庄房地产市场销售力TOP20

蒙娜丽莎发布《2020年前三季度业绩预告》,净利润盈利增长15%-30%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651