新城控股,3年6倍!大黑马还是财技好?

撰文|蜜姐&编辑|杰儿

近期,天津等地房价下浮的新闻沸沸扬扬,不过蜜友们即便在这些城市恐怕也并未感觉到房价很友好了。

有蜜友就私信蜜姐,问是否可以换个思路,买房门槛高,不如买房企的股票,尤其是遭遇突发事件冲击的房企,能否捡到“便宜”?比如,从去年7月至今,不时出幺蛾子的新城控股(601155,股吧)。

说实话,蜜姐个人认为,除了资金的准入门槛较低外,买房企股票的难度可不比买房的难度小。

尤其是以百米冲刺速度飞奔进入千亿房企俱乐部的黑马们,谜一样的财报,连上交所看了都忍不住问一连串为什么?

01

本月初,据新城控股公布的8月份经营简报显示,1-8月,其累计合同销售金额约1390.81亿元,比上年同期下降18.89%;累计销售面积约1,279.98万平方米,比上年同期下降14.66%。

有媒体对其下滑幅度表示担忧。

今年初,受疫情影响,不少房企压力山大,销售承压也挺常见的。

叠加新城控股依然在为“最坑前董事长”王振华涉嫌犯罪事件买单,更可以理解了。

特别是6月一审王振华被以猥亵儿童罪判处有期徒刑五年,这个结果原本大快人心,但判决结果出来第二天,王振华就提起上诉,请求二审判决他无罪,舆论一片哗然。

如果不是前董事长王振华涉嫌犯罪,且是涉嫌对儿童犯罪,恐怕新城控股不会火得全民皆知。尽管它是一匹在业内创造神奇业绩的大黑马。

相比短期受到的冲击,新城控股能否保持持续的业绩增长才是更值得关注的。毕竟要想股价稳步上涨,得让人看到未来公司的预期和实打实的业绩支撑。

王振华的新城系旗下有三家上市公司:新城发展、新城控股和物业板块新城悦服务。

新城控股集团于1993年在江苏常州成立,新城控股于2015年在A股上市,新城发展和新城悦服务则分别于2012年和2018年在港交所上市。

作为集团主业的房地产板块新城控股最受关注,发展也相对稳健,上市第二年即2016年开始其画风突变:大力出奇迹。

最典型的就是合同销售金额的跨越式增长:连上交所看了都有疑问。

02

2010-2013年,新城控股年度销售额从100亿到200亿,用了3年时间,

2014年,新城控股加速全国化的布局,一年后上市。

新的三年“奇迹”诞生:2015-2017年,新城控股销售额实现了从300亿到1264.72亿元的弹射式增长。

2015-2018年度,新城控股的销售额,实现了3年内增长6倍!

相比多年奋力冲击千亿目标的不少房企,新城控股堪称神速:2016年(年销售额约650亿)确定目标,第二年就超额完成了;从1200多亿到破2000亿,新城控股仅用了一年。

2018年新城控股的年报再续写“传奇”业绩:

报告期内公司合同销售额达2210.98亿,同比增长74.82%,增速位列2018年房企TOP10第一名;

截至报告期末,公司总资产为3,303.18亿元,比上年度末增长79.98%;

归属于上市公司股东的净利润为104.91亿元,比上年同期增长74.02%。

这份年报发布后,大黑马新城控股的股价连续走高,一度成为“A股最贵地产股”。

早在其前董事出事儿前3个月,其实新城控股的神话已经开始祛魅。

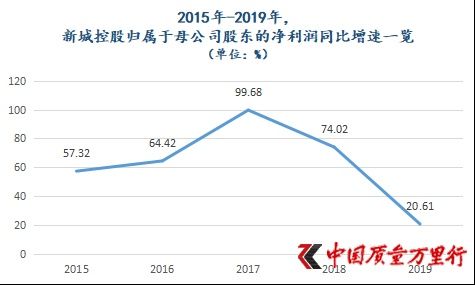

图片来源|《中国质量万里行》(特此感谢!)

中国质量万里行此前曾梳理过新城控股的归母净利润同比增速下滑颇为明显。

高光年报发布后不久,2019年4月2日,上交所向新城控股发布问询函,提出16问,直指关联交易、利润构成及持续性等关键问题。

比如,上交所质疑2018年度,新城控股“利润构成中,投资性房地产公允价值变动收益、财务报表范围变动的投资收益占比较大。同时公司较高的资本化利息支出比重、较低的预期信用损失率和新会计准则的采用。”

简单来说,就是会计请得好,有给财报“化妆”的嫌疑。

年报显示,新城控股包括投资性房地产公允价值变动收益为28.09亿,同比增长209.02%,占归母净利润的26.78%。

而所谓的“投资性房地产”主要是其持有的吾悦广场增多。

也就是广场挣钱与否不重要,数量增多,算作投资性房地产,就能让净利润增加。

蜜友们,知识致富,从来都不是说说而已啊。

再比如,新收入准则,也是非常迷人的“快速致富”工具。

针对上交所的问询,新城控股回复,因执行新收入准则增加归母净利润6.62亿,以及重大融资成分的调整使得2018年度营业收入增加34.2亿元。

当然,客观来说,“投资性房地产公允价值变动计入净利润”无论是A股还是港股市场的房企们,都没少用。

蜜友们在考虑房企股票的时候,都应该关注下这项内容。

有时候某些上市公司的好业绩,更倚重好会计……

03

尽管新城控股一次次书写行业传奇,但制胜法宝也并不稀奇:高周转、负债与规模齐飞、大量的联营合营。

相比某些房企口号喊得世人皆知,新城控股在高周转方面做得比说得多,此前的财报中还会提及这个“秘笈”,2019年报甚至检索不到这个关键词了。但从其销售业绩来看,践行得是相当到位。

而负债规模却是无法低调处理的存在:

2015年增长至539.31亿元(同年销售总额约300亿);

2016年负债合计也飙升至868.03亿元(同年销售总额650.6亿);

2017年负债合计几近翻倍,高达1575.45亿元,一年内到期的非流动负债达122.96亿元;

2018年负债合计再创新高达2793.62亿元。

2019年报显示,新城控股资产负债率为86.6%,较2018年的84.57%又略有提升。

2020半年报披露,其合同负债 2,287.67 亿元,一年内到期的有息负债 375.81 亿元(不含控股股东关联借款)。

不过,从去年开始,新城控股甩卖了不少资产,负债问题有所缓解。

2019年,在前董事被刑拘的7月,新城控股除了快速与“最坑董事长”进行切割,同月还以近42亿甩卖了10个项目回血。

近期传得沸沸扬扬的“三道红线”标准,新城控股属于黄线档,剔除预收的资产负债率比超70%,压力还是不小。

资料来源|wind、国盛证券研究所(特此感谢!)

04

更值得关注的是,财报中体现的一些“特别”之处。其实也不新鲜,跟上交所过去提出的疑问颇为相似。

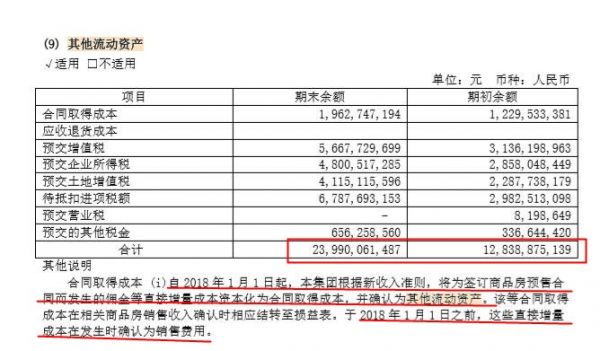

比如,新城控股2019年的财报中,有一项“其他流动资产”特别有意思。

财报披露,2018年1月1日之前,签订商品房预售合同而发生的佣金等直接增量成本,在发生时确认为销售费用;但2018年1月1日起,本集团(新城控股)根据新收入准则,将这些增量成本资本化为合同取得成本,并确认为其他流动资产。

这些成本摇身一变成为了“其他流程资产”,要等合同取得成本在相关商品房销售收入确认时,才相应结转至损益表。

这部分“其他流动资产”数额还挺大的,2019年报显示,其期末余额约为239.9亿元。

图片来源|新城控股2019年报

此外,就是大部分狂奔进入千亿房企俱乐部的相似问题:关联交易及给大量的联营合营及子公司担保。

如以新城控股今年公布的《关于2020年度担保计划的公告》显示,其担保额度预计将破千亿。

公告称,2020年度,新城控股预计对公司及全资子公司净增加的担保额度为195.90亿元,对控股子公司(指纳入合并报表的非全资子公司,下同)净增加的担保额度为1025.68亿元,对合营公司及联营公司净增加的担保额度为283.37亿元。

而联营合营及子公司众多,质量监控的难度也难免增加。

近期,其控股子公司唐山亿茂房地产公司因无证施工被主管部门处罚。

总体而言,对于房企大黑马,业绩增长是一方面,看清楚财报有无水分也很重要。同时,因股价是企业未来预期的反应,增长的持续也值得考量。

PS:招人啦!

闺蜜财经旗下作者人才济济,多次荣获新浪财经头条原创自媒体奖、网易年度态度风云作者、百度百+年度影响力作者、问房签约行家、蚂蚁财富专栏作者、招行社区邀请入驻作者等。

期待你加入我们这个大家庭!欢迎来撩!

亲爱的蜜友们:欢迎大家一起学习,共同成长:用今日词汇在留言区造句,连续坚持一周,将获赠《海龟交易法则》《基金定投:让财富滚雪球》《灭火:美国金融危机及其教训 》等好书中的一本(任选其一,先到先得),不重复赠书。如能坚持一个月,将赠送神秘学习大礼包哦。

今日词汇:新收入准则

新收入准则:即《企业会计准则第14号——收入》,于2018年1月1日开始实行,官方要求企业要重点把握收入确认的基本判断标准、包含多重交易安排的合同的会计处理和特定交易(或事项)的收入确认和计量。

本文首发于微信公众号:闺蜜财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:季丽亚 HN003)相关知识

新城控股,3年6倍!大黑马还是财技好?

“地产黑马”定负增长目标!新城控股:因疫情目标下调7.7%

房企动态丨中梁控股,黑马还是野马

【财报季】新城控股:一份来之不易的成绩单

王振华在上诉,新城控股在失速

为上市“拼”到这个程度!神奇的上坤地产

地产股收盘丨沪指收跌0.41% 财信发展、南山控股涨停

奇点·财报季 | 2019业绩背后,新城控股的“势、道、术”

新城控股年报解读:手握639亿现金 稳健增长背后的财务底牌

风浪中的前黑马旭辉,如今在遮掩些什么?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284