透市|物业公司加码市场化拓展 规模之争与整合之痛并行

8月28日,万科(000002.SZ)举行2020年中期业绩线上推介会。会上,万科执行副总裁、首席运营官王海武透露,“万科的CS社区空间从2015年开始市场化拓展,目前非万盘和万盘的业务比例达到1:1,未来万科物业仍会持续增强其市场化的能力”。

一时之间,物业公司的市场化发展,再次成为行业的热点话题。由于物业公司多从地产公司中分拆出来,其业务的附属性较强,市场化发展更是屡遭资本市场质疑。

市场化拓展渐成趋势 规模与质量有待平衡

截至8月31日,A+H股共有29家上市物业公司。其中,彩生活、中奥到家、南都物业、新大正等市场化程度较高,在管面积基本通过市场化方式获取。在剩余的20多家物业公司中,有15家公布了在管面积中来自关联方与第三方的详细数据,而10家则进一步公布了物业服务营收中来自关联方及第三方的营收数据。

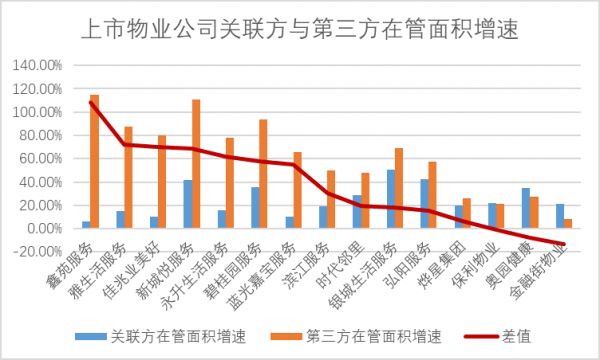

在管面积增速方面,公布相关数据的物业公司均实现了在管面积的稳步增长。其中,来自第三方的在管面积增速普遍领先来自关联方的在管面积增速。鑫苑服务、新城悦服务来自第三方的在管面积增速均超过100%,第三方在管面积增速领先关联方在管面积增速50%以上的有雅生活服务、新城悦服务、永升生活服务、碧桂园服务等7家物业公司。

来源:各物业公司2020半年报

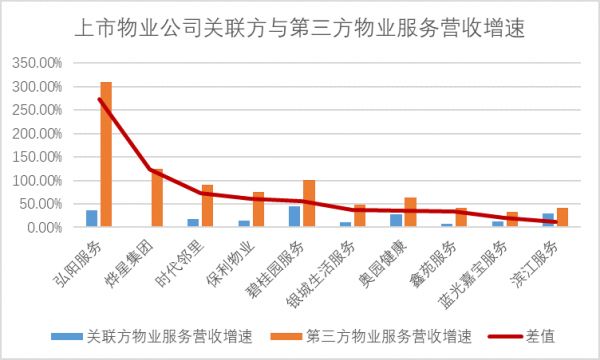

物业服务营收方面,公布相关数据的物业公司也都实现了一定程度的增长。其中,弘阳服务、烨星集团因为自身规模较小、基数有限等原因,第三方物业服务营收增速超过100%。头部物业公司中,保利物业、碧桂园服务第三方物业服务营收增速均超过50%。所有已公布数据的物业公司中来自第三方物业服务的营收增速均超过来自关联方的物业服务营收增速。

来源:各物业公司2020半年报

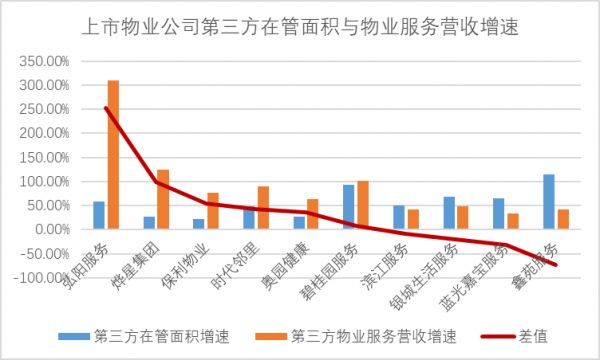

具体到各物业公司来自第三方的在管面积及物业服务营收,已公布数据的物业公司中,60%的物业公司来自第三方的物业服务营收增速超过来自第三方的在管面积增速,保利物业等3家公司来自第三方的物业服务营收增速领先来自第三方的在管面积增速50%以上。但是,也有40%的物业公司第三方物业服务营收增速小于在管面积增速。

来源:各物业公司2020半年报

上述数据显示,在上市物业公司中,市场化发展正变得愈发重要。各物业公司来自第三方的在管面积及来自第三方的物业服务营收基本都领先于来自关联方的在管面积及物业服务营收,且两者间的差值也极为明显。

然而,在推进市场化发展的过程中,部分物业公司并未实现面积与营收的同步增长。包括蓝光嘉宝在内的几家物业公司,其第三方在管面积快速增长的同时,对应物业服务营收增速却较为滞后。这也表明部分公司通过市场化新接管项目对整体营收贡献有限,其市场化拓展质量并不高。换句话说,通过市场化拓展主要实现了规模的增长。

竞争日趋激烈 后期整合仍是难点

对于物业公司而言,降低关联方依赖、实现市场化发展的主要方式包括单项目拓展及收并购两种。其中,中大型物业公司往往选择收并购及市场化拓展并行,中小型物业公司多选择单项目拓展。不可否认,很多物业公司都将市场化拓展作为规模增长的主要途径之一,并持续发力。

早在2015年,万科物业即宣布启动市场化发展。此后,万科物业通过积极参与各地招投标、收购相关物业公司,实现了自身规模的快速扩张。

2015年底,龙湖智慧服务也低调开启了市场化发展,通过获取项目、与中小开发商合作、收购相关物业公司等方式,实现了规模的快速扩张。经过2017年、2018年的加速发展,截至目前,龙湖智慧服务的合约管理面积已超过4亿平方米。

翻阅世茂服务的招股说明书,截至2019年12月31日,其共有11149 名全职雇员,其中市场拓展人员达462名,占比达4.2%。

在对外发展、市场拓展方面,无论是人员配备还是对市场的关注,亦或是人员的培训及相关制度流程,物业公司都投入了相当大的精力。以深圳不久前发布河道管养项目为例,该项目短时间内吸引了7家物业公司投标,最终金地物业、万科物业各下一城。

实际上,市场化拓展的难点在于后期整合。纵观整个物业管理行业,各物业公司似乎尚未做好迎接市场化的准备。与面积快速扩张相对应的,是各物业公司的退出面积也在快速增加,包括时代邻里、永升生活服务、彩生活等在内的物业公司其退出面积均有不同程度的增长。同时,在物业服务体系的适配、增值服务体系的复制推广方面,物业公司也遭遇了诸多的困难。

从基础物业服务来看,物业公司的后期整合并不顺利。由于高端、中端、低端业主诉求各不相同,物业公司向下、向上兼容均面临挑战。

以万科物业为例,2020年其被合肥某项目解聘,价格便是重要因素之一。据了解,万科物业接管该项目后,其物业费价格接近翻倍。而从事中低端项目管理的物业公司,往往也无法理解高端业主的诉求,盲目扩张的结果只能导致功亏一篑。以万科物业HSQ高端体系认证与双管家为例,某物业公司直接理解为配置两个管家,并未理解万科物业业务管家与健康管家背后的整体逻辑。

增值服务方面,受地域、公司特质等影响,增值服务模式嫁接遭遇失败。以蓝光嘉宝服务为例,其生活家服务体系在长三角地区的推广并不顺利。

作为蓝光嘉宝服务引以为豪的增值服务产品,生活家服务体系在四川特别是成都取得了较大的成功。但在并购整合长三角地区的物业公司后,生活家服务体系却难以推行,给蓝光嘉宝服务带来很多压力。尽管上半年疫情给物业管理行业带来了新的发展机遇,但蓝光嘉宝服务的生活服务营收却出现同比下降。值得注意的是,资本市场难以给出高估值的背后,或许就有对蓝光嘉宝服务生活家服务体系持续运行与复制推广的担忧。

业态方面,随着物业公司管理业态越发丰富,且各业态间的管理与运营逻辑差异越来越大,盲目进入也会给物业公司带来整合的烦恼。

以住宅物业与非住宅物业为例,住宅物业以建筑物区分所有权为基础,物业公司主要负责对公共区域及设备设施进行日常管理。虽然住宅物业的物业费相对较低,但通过技术手段带来的效率提升以及降本增效,同时结合物业公司开展的增值服务,头部物业公司在住宅物业服务领域往往有不错的盈利表现。

但非住宅物业方面,不同于以业主区分所有权的住宅物业,物业公司往往面对着单一大业主。业态不同,物业公司面临的生存逻辑亦不同。以卓越商企为例,在2017-2019年,其来自卓越集团的物业服务毛利率分别为31.59%、33.96%、35.23%,来自独立第三方的物业服务毛利率分别为14.47%、9.86%、12.38%,远低于来自关联方的毛利率,这表明其在市场化发展过程中或将通过降低价格以获取项目。

与此同时,在非住宅物业管理过程中,作为单一业主的甲方往往可以通过严格的服务标准、合同规定、保证金等进行约束,物业公司操作空间极为有限。随着竞争不断加剧,非住宅物业低利润率将逐渐成为常态,物业公司的利润率将逐渐向五大行看齐。在2019年,五大行中利润率最高的为世邦魏理仕,净利率为5.40%。

随着外部环境的改变,物业公司的市场化发展正逐渐步入深水区,以往低价抢占市场、后续通过各种方式实现盈亏平衡的发展方式也面临挑战。对于物业公司而言,后续市场化发展面临的局面将愈发严峻。

不过,机遇与挑战往往并存。对于那些拥有精细化数据测算、服务与质量监控的物业公司,将有望脱颖而出,成为后疫情时代的领跑者。对于头部物业公司而言,通过拥抱科技与数据,将有望实现自身规模与营收的稳步增长,并逐步将市占率提升至国外同行的水平。

(责任编辑:罗浩)相关知识

透市|物业公司加码市场化拓展 规模之争与整合之痛并行

透市|物业公司与资本方联姻 各取所需仍是关键

透市|物业公司上演抢人大战 究竟谁是赢家?

透市|物业公司掀起更名潮 新诉求之战一触即发

透市|杭州加码楼市调控 卖地传奇能否延续?

透市|物业公司+互联网巨头 数字化建设再添想象力

透市|物业公司子品牌崛起 专业运营成重中之重

透市|物业公司出圈 城市公共空间成新猎物

透市|上市物业公司半年业绩集体狂欢 谁是真的赢家?

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284