透市|物业公司子品牌崛起 专业运营成重中之重

近日,富力物业推出“富物商企”子品牌,标志着富力物业全面进军商企市场。

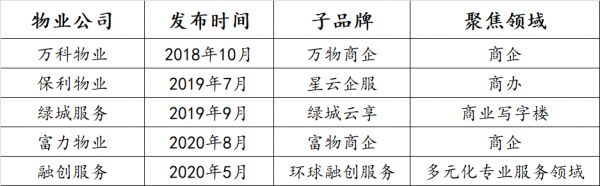

如今,物业公司的子品牌风盛行。从2018年万科物业推出独立子品牌“万物商企”并宣布全面进军商企市场开始,头部物业公司陆续推出自身的服务子品牌。不过,除融创服务外,其他物业公司的子品牌均不约而同聚焦于商企领域,从而实现品牌协同效应。

子品牌风盛行 商写领域成焦点

对于国内各物业公司而言,住宅物业服务领域往往是其成立、发展、壮大的必然选择。在几十年的发展过程中,物业公司的品牌与住宅物业密切相关,物业品牌往往就代表着住宅物业服务的品牌。

随着物业公司服务边界不断拓宽,原有品牌已经无法涵盖企业现有业务与内涵。对物业公司而言,发布子品牌,强化品牌协同及良性互动,同时构筑自身的品牌矩阵,就成了未来发展的必然趋势。

整理:中国网地产

据中国网地产不完全统计,从2018年至今,共有包括万科物业在内的5家头部物业公司发布了子品牌,并宣布进军某一领域或表明公司未来业务的发展方向。而子品牌不断推出的背后,也意味着物业管理行业的发展逐步进入了下半场。

在子品牌的塑造方面,万科物业显然是先行者。早在2018年10月15日,万科物业CEO朱保全在第四届中国物业管理创新发展论坛上透露,万科物业已推出独立子品牌“万物商企”,并成立专门运营公司,全面进军商企市场,寻求发展机会。

2019年下旬,保利物业发布“星云企服”商办物业服务品牌,并称物业服务以“场景运营”为内核的3.0时代拉开帷幕;2019年9月,绿城服务在杭州总部召开绿城云享品牌发布会,正式宣布推出“绿城云享”独立品牌。

进入2020年,融创服务集团旗下全新子品牌“环球融创服务”正式亮相,以商业、综合体、住宅物业服务为基础,不断探索文旅、产业小镇等多元化专业服务领域;8月,富力物业推出“富物商企”子品牌,标志着富力物业全面进军商企市场。

纵观上述物业公司,除了融创服务子品牌并不完全聚焦于商企服务外,其他4家物业公司的子品牌均聚焦于商企服务领域。可以预见,随着各物业公司在商企领域的布局逐步深化,未来将会有越来越多的子品牌推出。

不过,物业公司推出子品牌并非一蹴而就,子品牌的背后,往往与企业自身的资源和能力息息相关。

2018年7月,万科物业入股重新整合上市的戴德梁行,着重打造建筑环境管理与能源管理的技术能力,向国际同行学习以建筑物打理作为本质的空间管理与资产管理。截至2018年10月,万科物业“万物商企”累计服务481个项目,分布于全国52个大中城市,服务对象涵盖商业写字楼、政府机构、企业总部等。

对于绿城服务而言,其早在2007年就已涉足商写业务,发布了完整的商务办公服务体系,并全面进驻杭州核心CBD钱江新城。截至8月,绿城云享已服务346个商写项目,遍布34个城市。

对于刚刚发布子品牌“富物商企”的富力物业而言,富物商企目前业务已覆盖广州、北京、上海、南京、重庆、杭州、福建等全国18个主要大中城市及地区,自建商业写字楼总建筑面积超过520万平方米,管理项目72个,员工总数超9000人,为超过35万客户提供商务写字楼物业服务。特别是在广州珠江新城区域,富物商企管理的项目与布局具有很强的代表性。

据融创服务方面介绍,环球融创服务拥有超800万平方米的管理面积,其所承接的成都环球中心,建筑面积逾200万平方米,更有“亚洲最大单体建筑”之称。

不难发现,物业公司发布子品牌,往往是自身已在相关领域具备了一定的实力且已形成较为成熟的体系。在自身资源与能力具备的情况下,上述物业公司开始发布子品牌以聚焦某一业务或领域。而商写等非住宅领域,正成为物业公司子品牌的主要关注点。

虚实品牌取决于自身 专业运营势不可挡

随着物业公司业务版图不断扩展,非住宅业态在整体营收中的占比已经越来越高。以2019年为例,上市物业公司中,已有新大正、浦江中国、时代邻里、宝龙商业、保利物业、招商积余等6家公司非住宅物业在管面积占比不低于50%。

来源:各物业公司2019年报

当非住宅物业在管面积逐步扩大、在整体在管面积中的占比越来越高,各业态间的差异将会越来越明显,管理的难度也会逐步上升,对物业公司本身的专业能力要求也较高。

以商企服务领域为例,无论是管理逻辑、管理重点还是服务对象、管理要求等方面,均与住宅物业存在差异。

在管理逻辑方面,住宅物业以建筑物区分所有权为基础,物业公司面对的业主极为多元,无法满足所有人的需求,因此服务追求标准化、底线思维。而商写物业往往以单一大业主为主,客户诉求清晰,物业公司需要付出更多努力以超越客户期望,从而为项目提价、续签打下良好的基础。

管理重点亦不同。住宅物业由于封闭式管理的特点,安全风险较为可控,物业公司往往关注公共区域维护等内容,同时强调对客户诉求的及时响应。商写物业由于开放性的特点,对安全、保洁、消防及设备设施管理等工作需要给予更多的关注。

服务对象方面,住宅物业的客户基本均为业主,物业公司更多的强调服务属性,致力于为业主营造良好的生活环境;而在商写物业等业态中,由于客户的多样性及较高的流动性,物业公司需要承担一定的管理责任。

管理要求方面,住宅物业的设施设备主要有电梯、给排水、消防及安防监控设备等,设施设备管理难度不高、专业化要求也相对较低。而商业物业等业态中,无论是建筑规模还是设施设备水平、智能化程度,均对管理与维护提出了更高的要求。同时,由于人流量大、客户类型多样,对安全与消防要求也更高。

不难发现,随着在管项目业态的丰富及规模的扩大,各业态间差异及管理专业性将愈发明显。因此,具有成熟经验及管理体系的物业公司将极为受益。以重庆朝天门来福士广场为例,其在2018年对两栋超高超甲级写字楼招标过程中,邀请了世界五大行及国内的一些知名物业公司,其中的要求之一就是要在国内有相关的案例。

此外,在上述5家物业公司中,除了万科物业“万物商企”被真正注册为服务品牌外,其他4家公司的子品牌均为虚拟品牌,尚未独立成为实体,而这背后是物业公司对协同效应的思考。

以万科物业为例,2020年7月,万科物业与戴德梁行合资公司正式对外公布全新名称“万物梁行”。据了解,万物梁行已布局国内超140个城市,合约面积超过1亿平米。不难发现,万物商企已经在品牌、规模等方面具备独立运营的基础。

但对于绿城服务等其他4家物业公司而言,虚拟子品牌无疑有利于企业内部的协同。以绿城服务为例,2019年绿城服务非住宅物业在管面积为0.45亿平方米,在管面积占比21.20%,在物业管理服务营收中占比29.80%。无论是品牌、营收还是规模,均与万科物业相去甚远。而虚拟子品牌一方面可以实现专业化团队运营,积累丰富的服务经验;另一方面,也可以在品牌、财务、人力、信息化等方面与母公司实现良性协同。

无论是实体子品牌还是虚拟子品牌,其背后都反映出物业公司在各业态间专业化运营的趋势。

以万科物业为例,在与戴德梁行的国内业务整合后,已经一跃成为国内商企领域在管面积最大、管理资产总额最高的物业公司之一。目前,万物商企已经承接众多标杆性的项目,而后续其将持续提升人力资源储备、专业人才引进、数字化平台迭代等,夯实万科物业在商企领域的客户服务能力。

可以预见,物业公司纷纷发布子品牌的背后,是愈加丰满的服务内涵。作为各物业公司最先布局的商企服务领域,也将迎来更为激烈的竞争,但“业务分离、职能协同、专业运营”势不可挡。

(责任编辑:罗浩)相关知识

透市|物业公司子品牌崛起 专业运营成重中之重

透市|物业公司上演抢人大战 究竟谁是赢家?

透市|物业公司入局社区团购 私域流量运营成变现关键

透市|物业公司出圈 城市公共空间成新猎物

透市|物业公司+互联网巨头 数字化建设再添想象力

透市|上市物业公司半年业绩集体狂欢 谁是真的赢家?

透市|物业公司加码市场化拓展 规模之争与整合之痛并行

透市|物业公司与资本方联姻 各取所需仍是关键

透市|快递柜争夺战持续升级 物业公司缘何入局?

透市|快递柜争夺战持续升级 物业公司缘何入局?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284