抢滩长三角|“扭亏为盈”三盛控股:千亿路漫漫

编者按:

作为国内经济最繁荣的地区之一,长三角区域包含上海市、浙江省、江苏省、安徽省等在内。截至2019年底,该区域在全国总人口中的占比达16.2%,在全国生产总值中的占比达23.9%,地位重要。

去年12月,《长江三角洲区域一体化发展规划纲要》发布,标志着以上海为代表的长三角区域进入发展的新阶段,利好政策加持下,泛长三角区域房地产市场潜力巨大。

因此,搜狐-焦点地产新闻特别策划“聚焦都市圈·抢滩长三角”系列,通过梳理房企长三角耕耘史,发现它们在这片蓝海里的探索、功过及机遇把握情况。

是为第六篇,“扭亏为盈” 三盛控股。以迁“都”上海为锚点,三盛控股发力长三角、志在三年千亿,但销售增速下滑、杠杆较高、短债压力大,也成为其千亿路上的“拦路虎”。

作者 | 陈盼盼

出品 | 焦点地产新闻

2019年9月6日,正荣、金科的上海总部迎来新邻居——三盛集团正式将总部迁至虹桥商务区的虹桥正荣中心,福州上海双总部战略随即开启。

公开资料显示,福建起家的三盛集团,旗下拥有地产、教育、健康、科技四大业务板块。2017年,三盛集团旗下的地产上市平台三盛控股借壳上市,主营物业开发、销售及物业投资,并被集团给予了很高的期待。

迁“都”上海也为三盛控股发力长三角、向全国扩张带来了新的契机。正如三盛地产集团总裁冯劲义所言,“三盛总部落址上海,这是三盛向上跨越的全新锚点,三盛要深耕长三角,形成长三角一体化,它的份额占比将达到40%,是我们实现双千亿(销售千亿、资产千亿)的重要引擎”。

加速屯粮长三角

上海楼市“入场”难

于三盛控股而言,长三角地区虽不是其重仓的区域,却是其除“大本营”福建省以外最为“偏爱”的区域。这从三盛控股的土地储备中便可窥探一二。

从新增土储来看,2019年全年,三盛控股通过招拍挂、收并购等方式共计新增8宗土地,新增总建面193.9万平米。其中,长三角区域占得“两席”,建面占比约12%,是三盛控股除福建地区外,唯一外拓的区域。

截止2019年末,三盛控股的总土地储备建面约为432.1万平方米,分布在海峡西岸、长三角、环渤海以及东北的11个城市,其中,长三角地区的土储建面占比达10%,仅次于福建地区,排在第二。

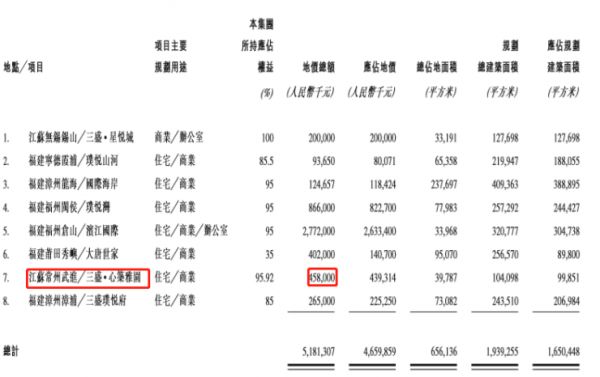

在公开土地市场,长三角区域也是三盛控股最舍得“砸钱”的区域。去年8月,三盛控股斥资4.58亿元拿下江苏省常州武进区一宗商住用地,土地面积约4万平方米,计容建筑面积约7.96万平方米,平均土地成本5753.77元/平方米。财报显示,4.58亿总价居三盛控股2019年新增土地价格榜之首。

三盛控股2019年新增土储 图源:财报

进入2020年,三盛控股加速“屯粮”长三角区域。据焦点地产新闻不完全统计,上半年,三盛控股于长三角区域浙江温州市、江苏海门市竞得4宗土地,新增土地面积10.89万平方米,总地价约10.78亿元,是其2019年全年长三角区域公开拿地总价的1.6倍。

2020年至今三盛控股于长三角公开市场拿地情况

焦点地产新闻制图

值得一提的是,总部迁至上海前后,三盛控股累计进入了南京、苏州、南通、常州、温州、海门等长三角城市,但却迟迟未能拿到上海楼市的“入场券”,至今未落子上海。

在业内人士看来,上海对于中小房企进入的成本非常高,且对中小企业有打分制,若分数没够,就没有在上海参与土地竞拍的资格。除此之外,上海土地市场绝对价格仍然较高,房企操盘能力、控制成本的能力等也将受到考验。

销售增速“腰斩”

较依赖福建市场

在外界看来,三盛控股加速布局长三角区域的背后是对规模增长的渴望。2019年初三盛集团董事长林荣滨提出,三盛集团地产板块三年实现资产千亿与销售千亿的“双千亿”目标。

彼时,三盛控股于刚刚结束的2018年仅录得11.42亿元的销售额,与千亿目标相差甚远。在三盛地产管理层看来,提双千亿不是为了凑热闹,因为规模是个趋势,“我们希望成为一个中而美的公司,因为小而美容易被边缘化”。

冯劲义透露,三盛地产集团将充分利用上市平台,计划用两年的时间,陆续将大量未上市资产装到上市公司三盛控股里面。财报显示,2019年,三盛控股将母公司三盛集团的4个福建项目收入囊中,终于扭亏为盈,但113.22亿元的销售额,仅过千亿目标的十分之一。

事实上,三盛集团的销售体量距离“千亿规模”也有不小的差距。克而瑞统计显示,今年1-6月,三盛集团的全口径销售额为165.5亿元,同比增长13.9%。2020年转眼过半,销售额在百亿徘徊。

而在去年,三盛集团的销售增速还出现大幅下滑。据克而瑞统计,于2019年,三盛集团实现全口径销售金额403亿元,同比增长15.11%,增速较2018年大幅缩减57.1个百分点,增量仅为52.9亿元。

尽管已经开启全国布局,但从销售贡献上来看,三盛控股依然过于依赖福建区域。2019年,三盛控股来自福建区域的销售贡献高达86%,仅福州一市的销售贡献就达66%,而长三角贡献率为12%。克而瑞指出,三盛控股对福建市场依赖较高,容易受到单一市场波动的影响。

净负债率增至492%

因项目违规被通报

于业内,闽系房企以激进风格著称。这一点,同为“闽系”的三盛控股并不苟同。三盛控股董事会主席林荣滨称,经营企业不能只为了规模,而忽略了企业运营的质量;总裁冯劲义则表示,有质量的增长对企业的价值更有帮助,三盛肯定是在保证整个企业稳健,充足现金流的前提下达到“双千亿”目标。

事实上,自2017年借壳上市以来,三盛控股的财务杠杆持续走高,颇为“打脸”管理层的说法。财报显示,2017年至2019年,三盛控股资产负债率分别为75.64%、87.58%、93.58%,三年增幅近18个百分点。

相较于资产负债率,三盛控股的净负债率增幅更大。数据显示,三盛控股于2017年末至2018年末的净负债率分别为128.07%、382.86%,到了2019年末,该指标同比增加了50个百分点至492%。

目前,三盛控股正面临着短期偿债压力。截至2019年末,三盛控股计息银行贷款共计76.35亿元,应付债券共计10亿元,其中一年内需要偿还的借款及应付债券共计40.62亿元。同期,其在手现金为12.18亿元(包括定期和受限制存款),不能完全覆盖短期债务。

据克而瑞测算,截止去年末,三盛控股的现金现金短债比为0.3,长短债比为1.13,杠杆较高,短期偿债压力较大。此外,三盛控股在2019年的平均融资成本相比于2018年提高了1个百分点至10.16%,融资成本高于行业均值。

规模追求之下,三盛控股还出现项目质量问题。去年11月,三盛控股位于福州市的璞悦湾区项目由于存在多处框架柱纵向受力钢筋变换规格、数量的部位不符合设计要求等4个违法违规事实,被住建部通报批评。

去年12月,三盛控股还曾因涉嫌“虚假宣传”被相关部门惩罚。据公开报道,三盛控股全资子公司福建福州盛欣房地产开发有限公司因在微信公众号、宣传册等媒介发布含有“高质别墅”、“叠拼别墅”、“山海”等与实际情况不符的广告内容,被国家市场监督管理总局罚款11.15万元。

相关知识

抢滩长三角|“扭亏为盈”三盛控股:千亿路漫漫

三盛控股走出区域化加速布局全国 逆势拿地新增货值超330亿

三盛控股:林荣滨“蚂蚁搬家”

抢滩长三角 | “黑马”祥生地产:从浙江走向全国

入沪一周年 三盛集团的发展之道

抢滩长三角| “破局者”阳光城:两千亿新兵的长三角“底牌”

抢滩长三角| “昔日地王收割机”融信中国:退而求稳

上市道阻且长,小房企扩张“三板斧”失灵

三盛控股终止向控股股东收购目标公司 午后复牌

三盛控股完成收购九项目公司95%股权

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284