“风声鹤唳”的长租公寓,55城平均租金连续多月下跌

来源:丁祖昱评楼市

2020年,疫情对于长租公寓行业,是一次重创,随着新冠肺炎疫情的爆发,众多长租公寓公司损失惨重,出现了“资金链断裂”、“房东、租客两头吃”、“负责人失联”等一系列传闻。

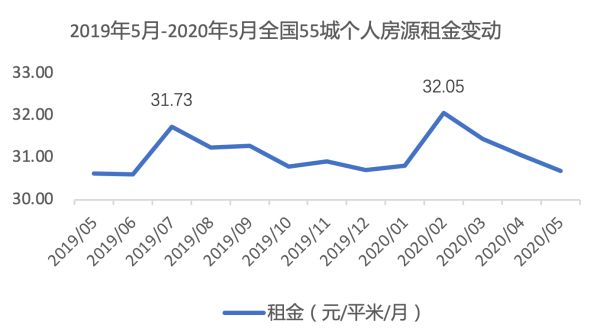

CRIC城市租售系统显示,2020年5月,55城租金平均价格环比下跌1.2%,租金已经连续多月下降,较近期的最高点已下跌4.3%。

虽然疫情得到一定的控制,各企业积极复工复产,但部分企业为了控制成本,大量减少人员编制,失业率提升,就业环境一般,由于租赁市场与就业环境息息相关,因此,未来租金仍旧将在一定时间内处于低位。

对于长租公寓企业来说在行业规模增长停滞,企业分化加剧的环境下,疫情本身加剧了行业洗牌,未来头部企业的强运营能力将进一步凸显。

近年来,长租公寓经历了资本涌入的高光时刻,也经历了无数的质疑与揣测。2020年,受新冠疫情的影响,长租公寓再次被搬到了台前,疫情不仅使得企业现金流出现困境,出租率下滑、租金大幅下跌、退租问题等也接踵而来。

为了防止疫情扩散,长租公寓受到的管制非常严格,广深区域、江苏和浙江等地明确不许招租,成都则要求部分公寓清退门店租客。

租赁市场活跃的一二线城市当中,武汉的租赁市场影响最大,作为疫情爆发地,政府要求疫情期间封城封店,原有租客只出不进,返程租客也无法入汉,导致公寓门店空置率直线上升,租金大幅下跌。

近月来随着疫情逐渐受控,各地开始复工复产,但住房租赁市场仍处于低迷状态,尚未完全恢复。

01

55城平均租金多月下跌

如果没有这场疫情,春节后的租赁市场按往年惯例应正处于“小阳春”行情。2020年2月全国55城租金平均价格32.05元/平米/月,为近一年来的高位,随后,受疫情影响,租金价格一路下探。

虽当前疫情逐渐受到控制,但市场并未出现转好信号。一方面,虽然全国多数企业都在积极复工复产,但由于大量的人力成本无法支撑公司的运营,整体失业率呈现上升迹象;另一方面,疫情导致多地毕业季延迟,许多毕业生延缓入职就业,或因险峻就业形势而选择继续深造缓冲风险。整体市场供过于求导致5月租金进一步下降。

截止至2020年5月,55城租金平均价格为30.68元/平米/月,较2月最高点下跌4.3%。

从各大城市来看,绝大多数城市延续上月的下跌趋势,整体租赁市场活跃度一般。55城中只有12城环比出现上涨。涨幅最高的为宜昌,环比约涨1.10%,跌幅最高的为武汉,环比约跌8.58%。

表:2020年5月全国个人房源租金坪效及环比

数据来源:CRIC城市租售系统

02

2月成市场供应冰点

供应方面,经历2月份的市场冰点后,3、4月的新增房源供应出现报复性增长,环比分别提升261.0%及8.7%。5月新增供应量逐步回归,55城新增供应829788间房源,疫情后首次出现下降,环比下跌28.27%,较去年同比下跌8.2%。

数据来源:CRIC城市租售系统

5月份,55城中仅6个城市供应量环比提升,其中,武汉以环比38.36%,32313间新增供应量居首位,哈尔滨5月新增仅6904间,环比下跌50.29%。

表:2020年5月全国个人房源新增供应及环

数据来源:CRIC城市租售系统

03

杭州集中式租金下跌显著

从长租公寓角度来说,5月集中式公寓租金整体变化不大,分散式公寓租金波动较大。

集中式公寓方面,重点监测的8个城市整体租金较为平稳,唯有杭州跌幅最高,达-19.14%。

主要由于杭州集中式公寓的机构化占比较其他城市更高。不同于个人房源,机构运营商出于盈利需求对空置率更为敏感,在疫情对出租率的影响下,宁可断臂求生,选择降低租金从而减少空置率。

分散式公寓方面,受各房源分布及房源品质不一影响,整体租金波动明显,广深两城租金受打击程度最大。究其原因,广州、深圳的很多分散式房源集中在城中村区域,疫情期间城中村呈封闭管制状态,而随着形势逐渐好转,城中村房源再次放开,导致市场供应增多,租金下跌。

数据来源:CRIC城市租售系统

04

行业规模增长停滞,企业分化加剧

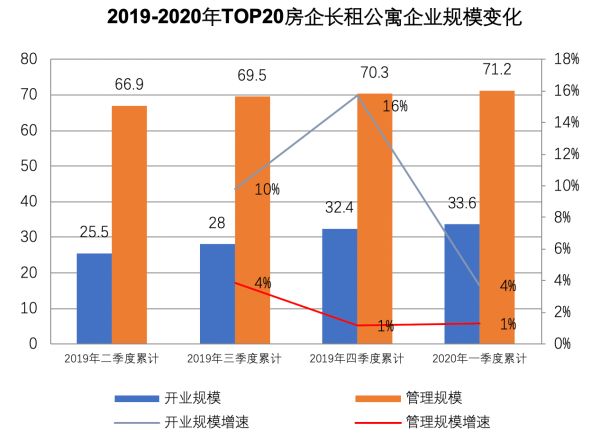

受疫情影响,2020年,长租公寓整体拓展基本处于停滞状态,TOP20房企长租公寓管理规模环比 2019 年四季度增速仅为1%。

数据来源:CRIC城市租售系统

新形势下,房企延续偏谨慎保守的态度,新开业预期较低,TOP20 企业累计开业规模达到33.6 万间。

在行业规模增长停滞的同时,房企及运营商阵营内的长租公寓规模增速分化加剧,企业间成长差距也被再次拉大

在这其中,截止至2020年第一季度,房企长租公寓阵营内TOP5企业开业规模和管理规模占到TOP20企业总规模的74%和85%;运营商阵营内TOP5企业开业规模占到TOP10总规模的81%。

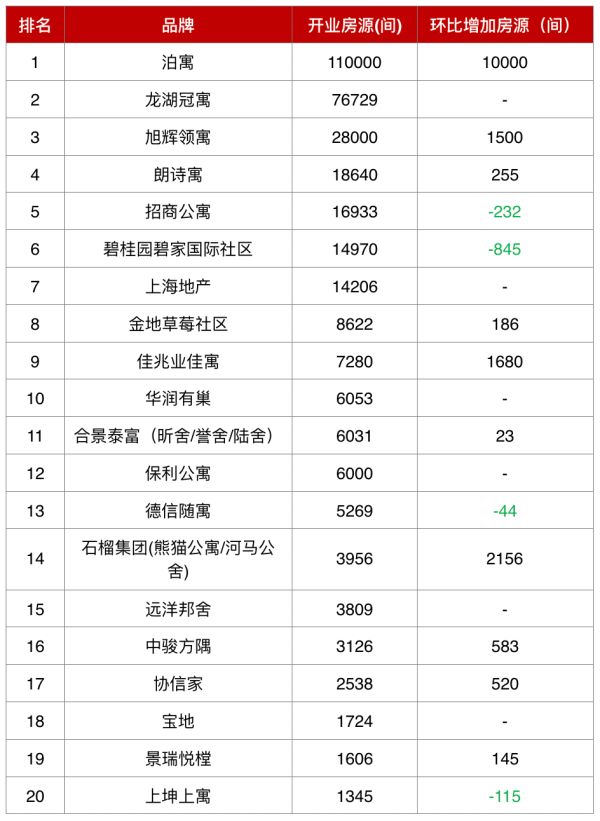

2020年Q1房企长租公寓规模变化情况

数据来源:CRIC城市租售系统

2020年Q1运营商长租公寓规模变化情况

数据来源:CRIC城市租售系统

除却外部支持,疫情本身加剧了行业洗牌,盈利率低是长租公寓尚未解决的行业问题,在当前消极环境下,更是有大批长租公寓因现金流断裂而无以维系。

如,从2020年初开始,青客公寓持续暴雷。有媒体报道称,今年2月起,上海、杭州、南京等多地青客公寓的租客因“青客”拖欠房东租金,面临断水断电断网、甚至被赶出公寓的窘境。

此时,头部企业的强运营能力进一步凸显。一方面,专业系统支撑的“租期管控”在前期避免了淡季空置率的断崖式下滑,从而提高了公寓企业在疫情期间的抗风险能力;另一方面,优秀的管理效率在保证公寓疫情防控措施高效落实的同时,可节省相当比例的人员成本。

伴随着市场的淘汰和整体估值的大滑坡,行业内或将出现抄底机会。

我们认为,未来企业发展或将会开始趋向规模两端化,模式轻重两端化发展。龙头企业凭借融资优势,继续做大做强,管理及成本压力下,部分企业转让项目退出,而小规模企业转做二房东。同时,国家队主力拿地,重资产模式将成为市场一大趋势,而房企、运营商则转向以轻资产赋能租赁住房发展。

05

“租购并举”仍是行业长期基本面

5月24日,国家发展改革委副主任宁吉喆在国务院新闻办新闻发布会上表示,要大力发展住房租赁市场,加大城市老旧小区便民化等方面的改造力度。

2020年《政府工作报告》也提出要深入推进新型城镇化,发挥中心城市和城市群综合带动作用,培育产业、增加就业。坚持房子是用来住的,不是用来炒的定位,因城施策,促进房地产市场平稳健康发展,完善便民设施,让城市更宜业宜居。

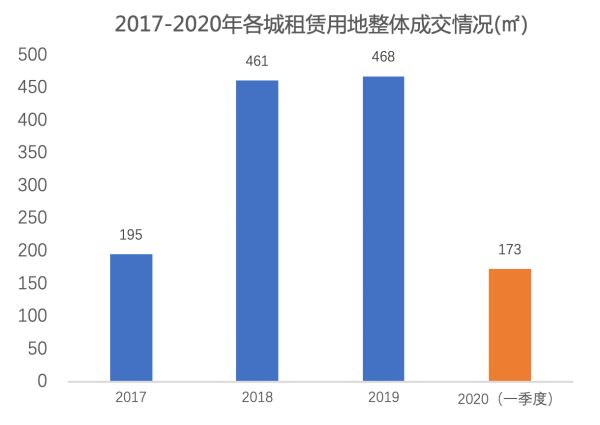

根据对全国已推出租赁用地的跟踪统计,自2017年7月至2020年5月,全国范围内总计推出约200块租赁用地,规划建筑面积超1200万方。供应量呈逐年递增趋势。尤其,2020年虽然遭遇疫情影响,但1-5月上海、深圳、杭州等核心租赁城市的租赁用地成交超过170万方,成交规模占2019年的37%,租赁用地供应力度不减。

数据来源:CRIC城市租售系统

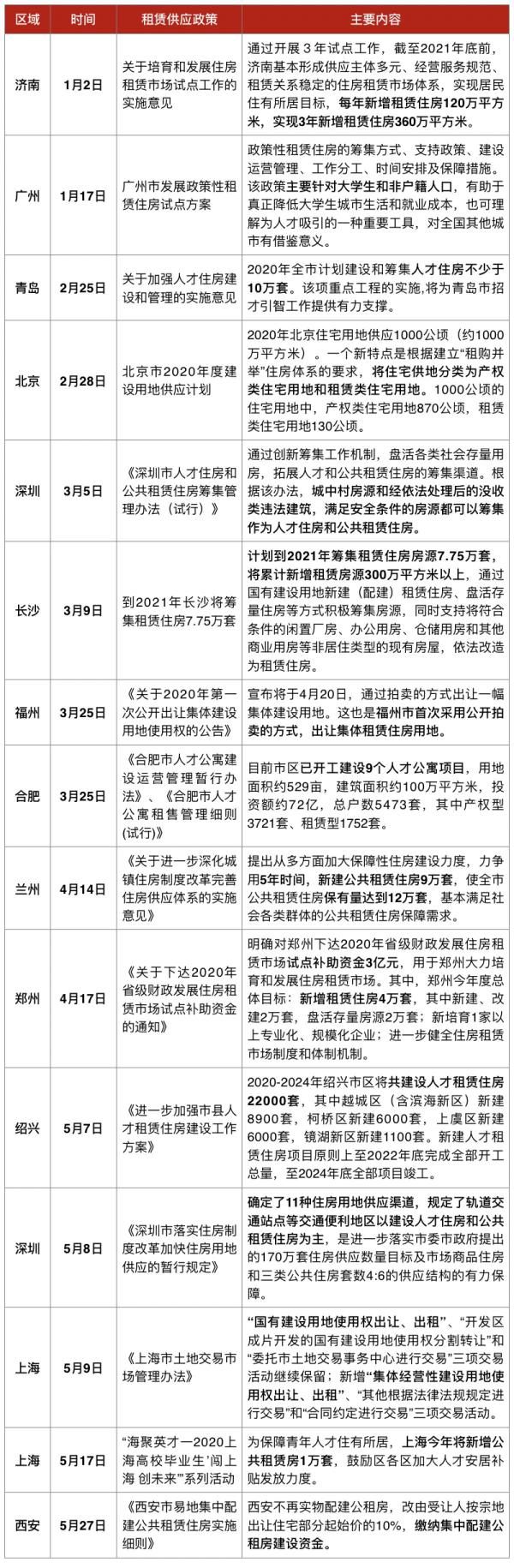

从2020年1-5月租赁供应相关政策来看,2020年多地加码住房租赁供给,部分地方政府甚至加大了租赁住房的财政补贴力度,提供更多优质租赁房源,进一步解决流动人口租赁住房问题。

预计未来,各部委及各地方将继续发布一系列鼓励租赁住房发展利好政策,“租购并举”仍是行业长期基本面。

由此看来,虽然疫情使公寓行业陷入危机,但影响仍是暂时的,当前国家政策大力扶持、公寓企业积极自救,未来前景依旧可期。

长期来看,此次疫情在某种程度上对租赁市场其实也是一种利好。在“房住不炒”的大环境下,房价未来上涨的幅度有限,叠加疫情影响,人们对经济的预期有所变化,不少人会选择推迟购房计划。因此会使得原本的租房时间被拉长,并在一定程度上增加租赁市场的份额与比重,所以实际上租赁市场的本身容量也在放大的过程当中,未来具有广阔发展空间。

同时,由于目前各项政策对中小微企业的实际财税补贴相对较少,预计疫情结束后,为保2020年GDP增速和稳定就业,政府将针对各行业减税降费,扶持中小企业复苏,届时也或将推动租赁市场的进一步复苏和增长。

2020年1-5月租赁供应相关政策

相关知识

“风声鹤唳”的长租公寓,55城平均租金连续多月下跌

传统旺季北京租赁市场却遇冷 长租公寓再起风波

“蛋壳风波”背后的长租公寓困局

新华社:长租公寓三年“爆雷”逾百家 谨防资本冒险裹挟租客“埋单”

压垮蛋壳公寓的,不是“高收低租”和“长收短付”,而是……

租金回报率走低 警惕长租公寓“长收短付”

长租公寓的“壳”要破了吗

长租公寓风波不断:蛋壳CEO被查,“租金贷”问题难解

长租公寓风波不断:蛋壳CEO被查 “租金贷”问题难解

长租公寓“爆雷”再起,警惕“高进低出”“长收短租”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284