IPO视界|大唐地产三战IPO 杠杆高企成重要掣肘

三顾茅庐,是勇气,更是执念。

5月最后一天,大唐集团控股有限公司(下称”大唐地产“)选择三战港交所,再次向港交所递交招股书,工银国际仍为独家保荐人,最新数据和相关事项得到进一步披露。

而在两天前的5月29日,大唐地产的“前招股书”刚刚失效。半年间,大唐地产因快速扩张导致的债务高企并未有所缓解。相反,其财务杠杆仍然居高不下。

2019年销售业绩未达标 三年1000亿目标承压

未来几年,规模扩张将是大唐地产的主旋律。

2019年,大唐地产再次将2018年提出的“3年冲刺500亿”目标升级为“今年500亿,3年1000亿+,进入全国房企50强”。

招股书中,大唐地产并未明确近年来的销售额。关于2019年的销售额,在亿翰智库榜单中,大唐地产全年销售310.0亿元,排名86位;观点研究院的数据略高,365.7亿元的合约销售,排名79位;克而瑞的榜单中,大唐地产全口径销售金额为339.5亿元,排名第81;中指研究院的排名大唐地产也在81位,销售金额为331.5亿元。综合几大榜单数据,大唐地产2019年销售金额维持在300亿元的规模,房企排名80位左右。

以亿翰智库的数据为例,2018年大唐地产销售金额达到474.0亿元,房企排名62位。2019年的销售额降幅高达34.6%,排名倒退24位。从2018年逼近500亿,降至2019年的300亿,销售规模的下降显然是大唐地产不愿看到的。而2019年不止没有完成500亿的目标,且与其千亿目标渐行渐远。

来源:亿翰智库

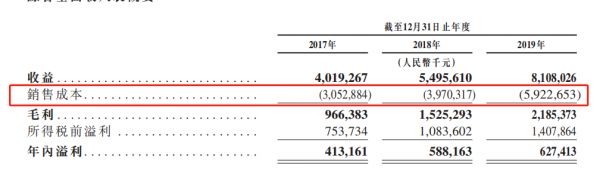

根据大唐地产递交的最新版招股书,2017年、2018年及2019年,大唐地产收入分别为40.19亿元、54.95亿元及81.08亿元,复合年增长率约为42.0%。同期净利润分别为4.13亿元、5.88亿元及6.27亿元,复合年增长率为23.2%。

来源:大唐地产招股书

值得注意的是,2019年大唐地产销售成本达到59.23亿元,同比大增49.19%,而同期收益增幅47.53%。在销售成本中,大唐地产销售及营销开支由2018年的2.64亿元大增68.4%至2019年的4.44亿元。

大唐地产2019年的销售成本增幅超过收益增幅,也导致大唐地产的毛利率由2018年的27.8%下降至2019年的27.0%。大唐地产方面表示,主要由于2018年若干高毛利的商业物业交付导致2019年交付的商业物业毛利率较2018年有所下跌。

疯狂补仓致财务杠杆高企 短债缺口增加偿债压力

为扩大规模,大唐地产开始攻城略地,几近疯狂。

上一次赴港IPO前夕,仅是2019年7月至11月,大唐地产就新获16幅地块。其中,通过招拍挂流程获得14幅地块(总地盘面积为81.89万平米),累计耗资40.20亿元。而在2019上半年,大唐地产的现金及其等价物只有19.42亿元。

截至2020年2月29日,大唐地产应占土地储备总量为889.72万平方米,涉及82个物业项目。

此次再战港交所,大唐地产则在前三个月疯狂拿地,通过招拍挂流程斥资4.33亿元获得广西柳州、江苏海门两块地块,斩获总地盘面积8.11万平方米;另外通过收购其他公司权益获得五幅地块,该等地块位于浙江台州、福建漳州及福清以及广西贵港,累计耗资33.44亿元并获物业面积30.77万平方米。

规模扩张的同时,也在无形中加大大唐地产的后期开发成本。对截至2020年2月29日由附属公司开发的所有项目而言,截至2019年12 月31日物业项目的未来开发成本总额为164.0亿元,其中72.6 亿元预期于2020年产生,而剩余部分预期将于2021年及其后产生。

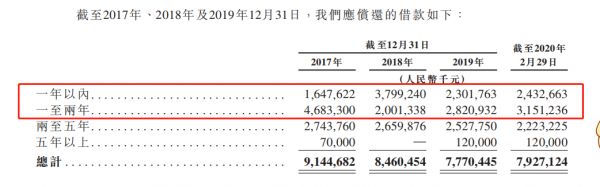

截至2019年末,大唐地产现金及现金等价物净额仅有22.14亿元,而同期其需要一年以内偿还的借款达到23.01亿元,现金短债比0.96,短期债务偿还存在一定的压力。值得注意的是,截至2020年2月29日,大唐地产需要一至两年内偿还的借款高达31.51亿元,偿债压力陡增。

来源:大唐地产招股书

为此,大唐地产表示,公司拟主要透过预售物业项目所得现金流量、银行贷款及其他借款,以及资本市场筹集的资金为旗下物业项目提供资金。然而,由于银行及其他借款增加导致的银行服务费用及相关开支增加,2019年大唐地产的融资成本由2018年的0.39亿万元增加24.9%至0.49亿元。

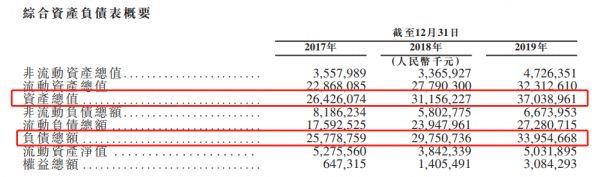

此外,2017年-2019年大唐地产的资产负债率也一直居高不下,分别达到97.55%,95.49%,91.67%,远高于行业80%安全红线。

来源:大唐地产招股书

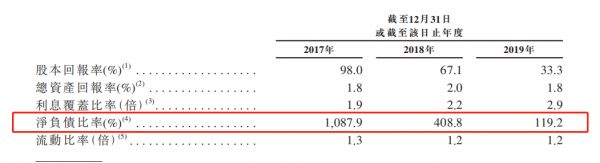

净负债比率方面,大唐地产2017年的数据曾高达1087.9%。近两年由于大唐地产权益总额的增长速度远高于负债总额增长速度,其净负债比率下降至2018年的408.8%,进而下降至2019年末的119.2%。招股书显示,2019年末大唐地产的权益总额达到30.84亿元,相较2018年的14.05亿增长119.5%,而2018年权益总额相较2017年亦是117.16%的增幅。

来源:大唐地产招股书

大唐地产在招股书中也表示,净负债比率降低主要由于保留盈利于2017年至2019年持续增加及本公司股东注资于2019年增加所致。

至于资金用途,大唐地产招股书显示,其募资主要为满足现有项目资金需要。例如,支付旗下2020年下半年5个项目的建筑成本;偿还3笔即将到期的银行借款。其中,一笔借款按固定利率10%计息,于2020年11月到期;一笔按固定年利率8.50%计息,将于2021年8月到期;一笔按固定年利率7.13%计息,将于2022年4月到期。此外,剩余募资用于一般业务运营。

可见,急于扩张的大唐地产患上了资金饥渴症,需拓宽融资渠道。

两次冲击IPO失利 上市路可谓一波三折

谈及大唐地产的IPO之路,坎坷中略显悲壮。

2008年,大唐地产创始人余英仪辞世。彼时,据媒体报道,大唐地产已拟定于2009年在香港挂牌,上市工作已在筹备中,但因创始人的变故而搁浅。同年,在金融危机席卷之下,如无数房企一样,大唐地产更陷入风雨飘摇的境地。

2009年,重创不振的大唐地产接受了福信的并购,成为了福信集团旗下的子公司。根据招股书显示,从大唐地产的股权结构来看,两者之间是关联公司,福信集团并购大唐地产将地产业务全部注入大唐地产避免同业竞争。福信集团对于大唐地产来讲,更像是一个巨大的金融后盾。

而后,大唐地产经历了漫长的调整期,直到承建商身份慢慢消除,完全变成了房地产开发商。

从2009年起,大唐地产开始了外拓的步伐,首站选址广西南宁凤岭,并以此为突破口在广西区域迅速扩张。2011年,大唐地产由厦门扩展至漳州;2015年进入天津,2017年进入长沙。

而2019年11月份递交招股书,则是大唐地产沉浮十年后第一次鼓起勇气。

然而,这份招股书在半年后失效,大唐地产上市再次败北。如果说,十年前的内外交困让大唐地产风雨飘摇,十年后房地产早已进入白银时代,大唐地产规模虽有所增长,不过仍在百强房企尾部艰难前行,加之本身实力不佳,败北仿佛早已注定。

其实,大唐地产此番IPO受挫,只是中小房企上市难的一个缩影。资料显示,就在今年4月份,三巽控股、港龙地产的招股书相继失效。而在更早之前,奥山控股、海伦堡两次折戟,万创国际则四次败北。

“前招股书”的遗留问题,“后招股书”依然存在,大唐地产能否成功登陆资本市场需拭目以待?

(责任编辑:王鑫)相关知识

IPO视界|大唐地产三战IPO 杠杆高企成重要掣肘

大唐地产三度闯关港股IPO 突击降负债难掩资金压力

大唐地产“三顾“港交所,盈利增速放缓,突击降负债|IPO研究院

大唐地产IPO,厦门女首富 “隐退” | 深读

IPO视界|千亿之后 “黑马”祥生借IPO再起跳

大唐地产再战IPO 揭秘你不认识的“蓝脸窦尔敦”

IPO视界|名创优品惊险一跃 赴美IPO前夜产品质量再爆雷

大唐地产再战港股:近期激进补仓,净负债率降至119%

高杠杆时代已结束!楼市危机下,流血上市成自救出路?

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284