掘金物业|行业叩问:增值服务究竟是毛利神器还是关联利益输送?

从物业第一股到近期建业新生活上市,物业公司的故事始终离不开增值服务。依托社区的近距离,物业公司的估值也不断提升。然而,大浪淘沙,经过资本冲击,增值服务本质显现,毛利神器的背后实则是关联利益输送。

增值服务并非新的增长极 可持续发展存疑

通过对物业公司的业务进行分析可知,增值服务分为两类,即业主增值服务与非业主增值服务。前者围绕业主以及辖区内资源开展,并逐步覆盖周边客群;后者以不动产为中心,依托关联开发商,从房屋咨询开始,一直延伸到房屋代理销售、协助验房等。

然而,不同的增值服务对企业的能力要求也不相同。

非业主增值服务考验企业“出身”。通俗一点,就是要看关联的地产公司。例如,绿城服务根据绿城中国的发展诉求,布局房地产开发咨询业务,现已独立发展成为咨询集团。由此可知,对于非业主增值服务,如果母公司的能力有限,物业公司的发展也会有所局限。

业主增值服务虽然也看“出身”,但是更依赖“自身”。目前,物业公司的业主增值服务内涵丰富、种类多样,但并未形成清晰的商业模式。结合业主增值服务的开展情况,可将其分为三类。一是满足基础服务之外但是关联度比较高的服务。比如,电商、房屋装修、拎包入住等。二是充分利用辖区范围内甚至周围资源,开展针对性服务,提高企业收益。比如自营或与第三方合作开展的物业租售、广告业务甚至一些社区食堂等等。三是借助物业信任与入口流量优势,同时根据社会发展需要、国家产业政策、业主需求等进行深入挖掘,开展相关服务。如绿城服务正在开展的教育、养老等业务。

毛利神器仅是表象 关联利益输送成驱动力

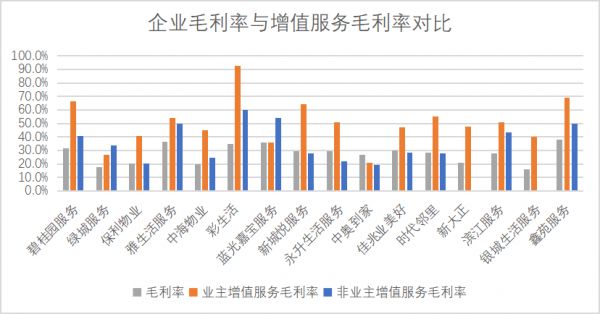

资料来源:企业年报

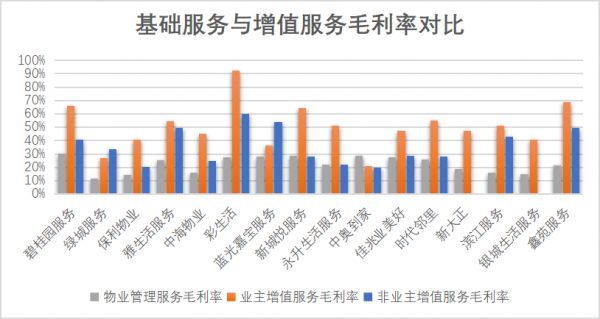

资料来源:企业年报

通过对15家上市物业公司的数据进行对比发现,非业主增值服务及业主增值服务的毛利率普遍高于企业整体的毛利率。具体来看,业主增值服务毛利率最高,非业主增值服务毛利率相对低一些,基础服务毛利率最低。因此,增值服务的毛利率可以在某种程度上平衡物业服务较低的毛利率,使整体毛利率具备可看性。

这也解释了为什么物业公司纷纷试水增值服务的原因。

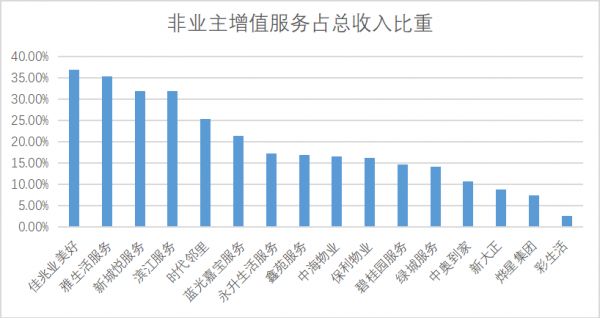

据不完全统计,截止2019年底,上市物业公司之中已有10余家开展了非业主增值服务,收入占比各不相同。其中,收入占比最高的为佳兆业美好,超过35%;新城悦服务、滨江服务则超过30%。不难发现,非业主增值服务占比较高的企业均与母公司有关。而缺乏关联地产企业的物业公司则很难在增值服务方面大展拳脚。以彩生活为例,虽然其2019年物业管理收费面积居上市物业之首,但是非业主增值服务占比不到5%;其所称的增值服务更多的是指业主增值服务。

资料来源:企业年报

在非业主增值服务方面,通过对比雅生活服务、绿城服务的相关数据做进一步分析。绿城服务内部将非业主增值服务归为咨询服务,其在2019年实现收入12.17亿元,较2018年增长29.6%;占总收入的比重为14.2%,占总毛利的比重为26.4%。

绿城服务的咨询服务具体分为两块业务,即在建物业咨询与管理咨询服务。在建物业咨询主要包括物业案场服务、物业早期介入服务等等。管理咨询服务主要通过将自己成熟的管理体系进行输出,帮助合作伙伴提高管理能力。绿城服务主要通过“绿联盟”进行服务输出,从而提升客户的管理水平。通过对非业主增值服务内容进行拆分可知,这些服务主要来自于绿城服务的母公司绿城中国。

雅生活服务则将非业主增值服务归为外延增值服务,此业务2019年实现收入18.12亿元,较2018年增长23.9%,占总收入的比重为35.3%。

雅生活服务外延增值服务包括案场服务及其他外延增值服务。其案场增值服务2019年实现收入7.02亿元,占比13.7%,主要向关联企业及少部分第三方开发商提供服务。其他外延增值服务主要包括物业营销代理服务、房屋检验服务等,2019年实现收入11.11亿,在总收入中的占比为21.6%。此部分业务的增长主要是由于物业营销代理的业务量有所增加,而这些业务也主要来自于雅居乐集团。

经过分析可知,物业公司的非业主增值服务大多依赖关联的地产公司,很难称得上新的利润增长极,同时受限于地产开发周期,该类业务也会随之出现波动。

社区是甜点也是痛点 最后一公里难打通

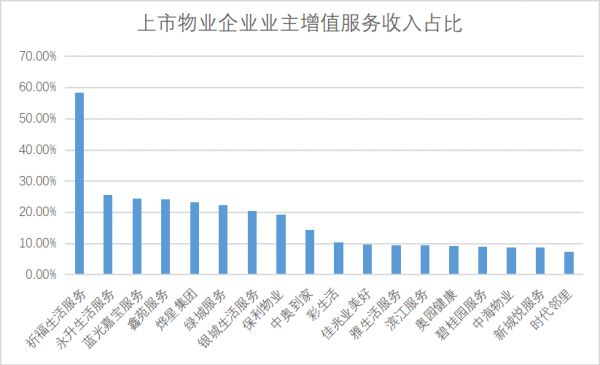

根据上市公司年报,除了少部分未披露相关数据的企业及一些在管业态基本上为非住宅的企业之外,上市物业公司均开展了业主增值服务,且营收及毛利率表现亮眼。

资料来源:企业年报

在业主增值服务方面,以绿城服务为例。据悉,绿城服务在增值服务领域起步早,加上相对优质的客户群体,业主增值服务的尝试较多,在内部也形成了园区集团,负责业主增值服务。

数据显示,2019年,绿城园区服务实现收入19.13亿元,较2018年增长46%;占总收入的比重为22.3%,占总毛利的33.5%。目前,绿城服务园区业务围绕“经居老小”,共形成了五大业务板块,分为园区产品和服务、居家生活、园区空间、资产管理、文化教育。

园区产品和服务主要包括商品售卖等服务,借助绿城自身强大的供应链,2019年实现收入5.42亿,同比增长123.9%,占总收入的比重为6.3%。居家生活主要包括拎包入住等业务,2019年实现收入1.16亿,同比增长37.7%,占总收入的比重为1.4%。园区空间主要包括广告等业务,2019年实现收入2.04亿,同比下降10.9%,占总收入的比重为2.4%。资产管理包括房屋租赁及房屋置换,2019年实现收入8.6亿,同比增长19.5%,占总收入的比重为10%。文化教育主要通过收购相关的教育机构进行早教等业务,2019年共实现收入1.92亿元,同比增长436.3%,占总收入的比重为2.2%。

资料来源:企业年报

从绿城服务的业主增值服务来看,主要是依托物业服务开展。只不过对于社区最后一公里,物业公司并无绝对优势。随着移动端的广泛普及,很多触角伸向社区以期分食蛋糕。

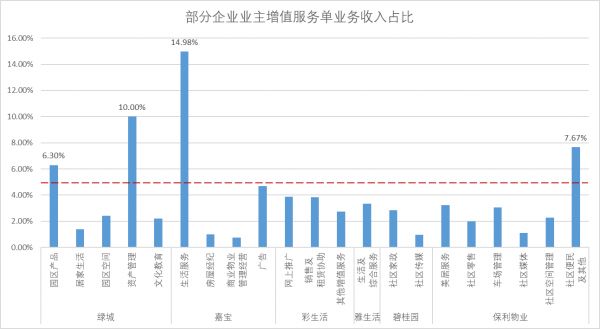

此外,通过对比几家典型物业公司增值服务中单业务占总收入的比重会发现,除了绿城服务、蓝光嘉宝、保利物业之外,没有其他物业公司的某一单项增值业务收入占比超过5%。这也说明,业主增值服务的内涵虽然丰富,但是即便围绕业主的日常生活物业公司尚未形成清晰的商业模式。

为此,北京林业大学物业管理系程鹏研究团队表示,增值服务考验的是物业公司服务生态的构建能力。伴随着物业服务能够链接的内容越来越多,物业公司正在和很多传统领域的市场融合。物业公司最终能够拉开与竞争对手的距离,不是依靠规模巨大的物业基础服务,而是依靠基础服务、增值服务和智慧网络搭建的物业服务生态,物业公司的竞争表现为两家企业各自带领的服务生态合作伙伴之间的竞争。

尽管增值服务在短期内提升了物业公司的整体毛利率,但由于其不具备可持续性并不能视为新的增长极。加之,分食社区蛋糕的参与者众多,物业公司并没有形成绝对优势。不可否认,物业公司最为关键的业务仍是基础服务,而其未来收入的增长则需要另寻出路。

(责任编辑:李.彤)相关知识

掘金物业|行业叩问:增值服务究竟是毛利神器还是关联利益输送?

掘金物业|行业叩问:物业公司跑马圈地何时休?

掘金物业|雷达扫描:银城生活服务综合实力排名垫底

掘金物业|雷达扫描:永升生活业务协同并进尚需时日

物管行业 “新势力” 世茂服务通过聆讯增值服务贡献过半成最大

掘金物业|雷达扫描:鑫苑服务市场化拓展持续发力

掘金物业|雷达扫描:碧桂园服务的新业务探索亟需破局

掘金物业|雷达扫描:南都物业发展空间或将收窄

物业行业营收有望破万亿 增值服务两倍毛利率助推城市旧改

IPO视界|第一服务:“绿色物业服务”IP或只是故事

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963