现在适合买房吗?2020下半年楼市走向分析

最近我一直在外地考察,拜访了很多城市当地的资深投资者;也见了不少一直关注我的读者,感情最好的当然是2014-2015听了劝告买房的读者,那些看跌房价的读者后面很少联系了。

同样,我认为今年又是一个很好的建仓期,所谓“旺市不买房,冷市不卖房”,现在这个阶段非常适合买房。为什么呢?我专门写了一篇文章分析,请您耐心阅读,一定受益匪浅。如果方便,请转发给亲友,非常感谢。

0 1

买房=买印钞机

假设一个人1年家庭开销50w,他有1000w存款拿去理财,每年5%利息正好够够他吃喝,请问他财富自由了吗?

大家肯定觉得不可能,因为有通胀存在,所有的东西都会越来越贵,不出十年他就会沦为城市贫民。

那么过去二十年真实的通胀是多少? 先来看一个M2的数据: 20年前货币供应量是13w亿,现在是200w,翻了15倍,大概一年增长14%。

换言之,如果你有100万,第二年投资收益要达到14万才算跑赢印钞机,否则你的钱等于被转移去给国家做贡献了。

当然,大部分人的理财投资不可能每年稳定收益14%,如果做到这个数据,已经可以战胜华尔街的等级的投资基金了,即使是巴菲特也不能做到年年14%。

但是, 如果20年摊销下来,在中国买房是有可能做到的 ,并且我们身边不乏这样的例子。

20年前,杭州临安的房价1000元左右,现在2万左右,20倍,增长率15%左右。

20年前,深圳房价4000多,现在均价7.2万,接近18倍,增长率13%左右。

20年前,成都房价1500元,现在2万多,接近15倍,增长率11%左右。

……

换言之, 过去二十年,只要你在中国买房,投资收益基本秒杀巴菲特了,这个就是国运的红利。 如果买在北京东四环,上海大虹桥,成都高新区,深圳南山区,甚至30倍收益。

20年前,深圳南山4000元一平方,40万总价可以买100平,首付12万,余下28万贷款,20年后房子涨到了单价13万每平方,总价1300万。

当初投入12万首付,再加上28万贷款供了20年,利息约60万左右,总投入12+60=72万,1300万减去72万等于1228万,自有资金回报率: 1228万除以12万,100倍!

难怪有人说:对于普通人而言,在中国似乎没有比买房投资更赚钱的生意了,买房等于买印钞机。过去二十年如此,那现在买房还有机会吗?不着急,我们先来看看今年的楼市行情。

0 2

楼市正在复苏反弹

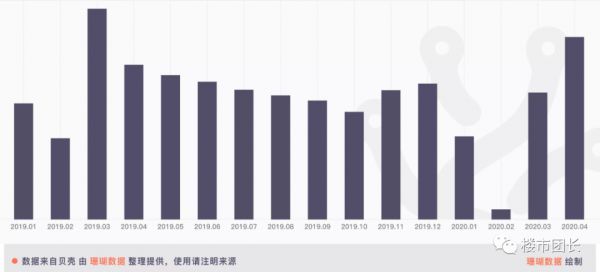

刚刚过去的“五一”期间,全国12城新房成交套数大幅飙升77%。重点城市二手房市场更有代表性。根据数据统计,4月重点18城二手房成交量环比增加43.1%,同比增加17.6%。4月改善性需求释放节奏加快。18城成交面积90平以上占比高出2.2个百分比,达到30%。

图:热点城市二手房市场迅速复苏

信贷数据也支撑楼市回升。 4月份,居民部门短期信贷新增2200亿,中长期信贷新增4300亿,已恢复至去年的平均水平。

图:居民贷款恢复至去年同期水平

源头上的地价也在上涨。 近期,为激活市场,热点城市把“压箱底”的地块拿出来,导致溢价率明显回升。4月份,一线城市土地成交规划建筑面积同环比上行303%、174%。土地市场溢价率明显回升,一线城市土地成交楼面均价13301.8元/平米,环比上升18%;核心二线城市4 月楼面均价同环比分别上行 37%、61%。

官方数据显示,房价在上涨。 3月份,70个城市中63个城市新房价格上涨,只有6个城市房价下跌。也即,大部分城市的房价在上涨。其中,一二三线城市3月份新房价格同比分别上涨3.4%、5.8%和5.3%。

图:70个城市中63个城市新房价格上涨

从以上数据来看,我们已经听到楼市上涨的脚步声了。最近即将召开全国两会,相信对于推动城镇化进程已经在高层的决策酝酿之中了。当然,为了照顾民意,房住不炒还是要照例重申一下的。

0 3

楼市下半年走势

从目前来看,疫情过后,中国经济最艰难时期已经过去,统计局公布的4月经济数据也印证了经济的确发生了好转。

第一,4月工业转向正增长,累计降幅也大幅收窄了,比1-3月份收窄3.5个百分点。主要是大部分地区降为低风险地区,复工复产全面加快,估计5月复工率会进一步提高。另一方面,和国家的战略产业投入也有很大关系,高技术制造业和装备制造业增长非常快,分别增长10.5%和9.3%,高出整体6.6和5.4个百分点。

第二,投资依然是稳增长的一个主要抓手,相比1-3月收窄5.8个百分点,其中基建投资当然是表现最好的,同比降幅最小,而且恢复的速度最快,比1-3月大幅收窄了7.9个百分点。接下来,随着地方专项债的提前下发,特别国债的发行,以及地方平台的加杠杆,估计投资还会快速恢复。

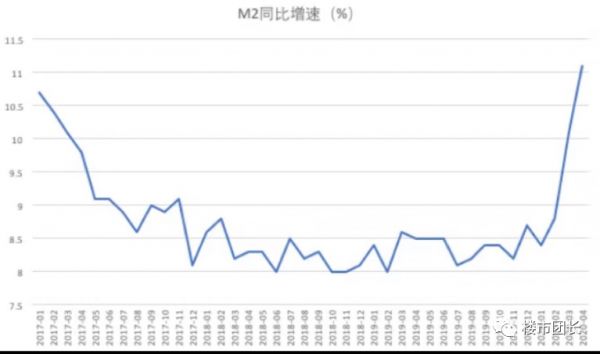

5月11日,央妈公布了4月金融统计数据报告。数据披露:四月份的M2升至11.1%;创17年以来新高,M1同比回升0.5个百分点至5.5%,是18年7月以来新高。

M2是广义货币供应量,代表了全部的钱,包括市场中的钱以及加上银行存款中的钱,通常是房价的预警指标。

与M1相比,M1可以理解为市场流通中的钱,是大家从银行中提出来的,而M2则比M1多了银行存款。

在3月份的时候M2就已突破了10%,而4月又过了11%,说明银行的钱正在增多,对于楼市必然会有冲击。

从历年房价的上涨中,我们都能看到M2的身影。

05年,09年,12年,还有15年到16年这四轮房价大涨,全都是M2率先上涨,带动社会需求增加,促使大量资金流入楼市导致大涨。而 目前M2,已经发生了明显上翘,这就意味着,房价上涨的风险又来了 。

对于企业而言,货币放水,无论放给小微企业;还是大企业,最终都会去到房地产。

因为资金不会流去社会最需要的地方,而是流去最赚钱的地方 。资本是逐利的,搞公司赚不到钱,老板当然会撤资,转移到更赚钱的领域。人是趋利避害的,每个人都会根据自己的利益进行变通,不是高层规定怎样,这个世界就会怎样。

况且适度通胀,其实利国利民的好事。 如果没有通胀,整个社会就是静止的,身价数千万的人不用工作,也能算出子孙两代都不必继续努力,也能维持生活。 恰恰是通胀,令到每一个人都是货币追逐的猎物,谁停下来,谁就有可能被吃掉,整个社会所有人都要往前奔跑,付出贡献。

最本质的人性是贪婪和恐惧,通胀恰恰满足了这一点,它驱使所有人不断努力上进,通胀永远不会停止。

持续通胀,快速城市化之下,房产持续上涨是几十年的大周期,短期政策改不了它的走势。 政策时时变,通胀从未变,城市化发展也未变,那么买房保护家庭资产绝对是没问题的。

房产投资的高利润=严格的限购限贷+傻空不进场。

房 产投资很难赚到你不信的那份钱: 往小了说,对一套房产没有充分的信心,最多只能赚到这套房产短期上涨的那点儿钱,再远点长点的钱是不可能赚到的。 往大了说,你对国家未来、楼市前景从心底悲观,注定会错过赚大钱的几个波段。 这就像早年买了腾讯股票的朋友,小赚一笔就抛掉,错失后面300倍涨幅的行情一样。 投资格局、历史感这些东西在99%的时候很虚,但在1%的重要决策时刻往往就是强大信念的真正支撑点。

来源:中介胜经

如有侵权请联系删除!

相关知识

现在适合买房吗?2020下半年楼市走向分析

下半年楼市走向如何?三个方向解读:非刚需尽量别买房

广州楼市:下半年适合买房吗?看完你就明白了

品鉴楼市 | 突发!外部风云变幻,内部调控加严,此刻敢买房吗?

关注!淄博楼市下半年走向明朗,客户正在向这里集中!

40岁的年纪,还适合买房吗?如果买,那买什么样的房子适合你?

昆明楼市:现在买房时机到了吗?专家已经分析

下半年买房怎么选?嘉兴楼市中这些性价比盘莫错过

广州楼市:现在买房还是年底买房好?看了内行人分析后明白了

广州楼市:下半年买房还值得吗?看完内行人分析后恍然大悟

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284