北京甲级写字楼租户普查三年演变:CBD和丽泽各居最具吸引力和最具成长性商务区

CBRE世邦魏理仕近日发布《北京甲级写字楼租户普查三年演变》。报告显示,新增供应集中入市、新冠疫情及其防控措施的影响、重点行业市场和政策环境的变化,共同塑造了过去三年北京写字楼市场前所未有的大变局。新增供应驱动需求增长,存量物业租户迭代更新,企业入驻与搬迁热情高涨,北京甲级写字楼市场在过去三年间实现量与质的飞跃。

该调查收集整理了138栋甲级写字楼项目内2753家(约520万平方米办公面积)入驻企业资料,并与2019年调研结果进行对比,以分析过去三年,租户在甲级楼宇迁入、迁出、扩租、缩减等租赁活动的规模、背景原因及选址趋势。

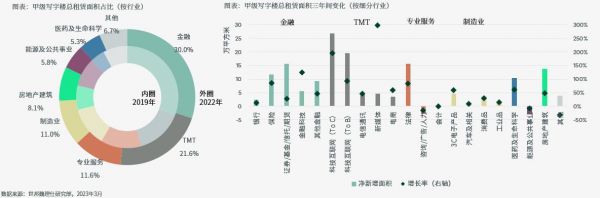

“创新”引领北京甲级写字楼市场租户结构演变。报告显示,金融(30%)、TMT(21.6%)、专业服务(11.6%)为北京甲级写字楼市场前三大需求来源,与2019年一致,但占比持续提升。从细分行业看,保险、证券、基金等非银行金融机构稳步扩的同时,金融科技在数字化升级背景下迅速崛起。在TMT领域中,互联网+服务、新媒体成为三年间净新增面积和增长率最为突出的行业,软件开发、人工智能、大数据则成为该领域的后起之秀。此外,医药及生命科学为代表的高精尖产业、以消费升级和产业数字化、低碳化升级为特征的制造业也出现不少大面积的新增需求。

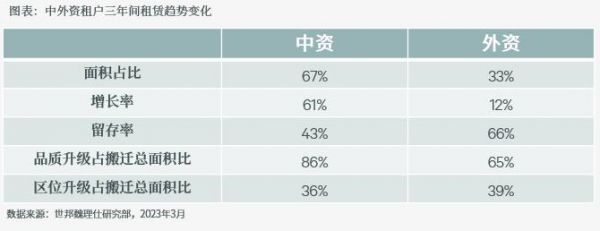

从中外资租户构成方面来看,中资金融、TMT、专业服务等行业企业近年在京不断扩张,且对办公品质要求不断提升,逐步成为北京甲级写字楼租赁需求的中流砥柱。区位选择方面,中资租户在金融街、东二环、奥体和各新兴商务区占有绝对优势,选址时体现对新建楼宇的强偏好。相对而言,外资租户权重有所下降,但其在甲级写字楼的总租赁面积未见减少,借助过去三年市场的机会窗口,积极实施扩租和升级搬迁等计划。同时,外资租户留存率较高,体现其选址规划性强、决策周期长且谨慎的特点。

从租户规模看,10,000平方米及以上的大面积租户数量及总租赁面积占比较2019年均有所上升:甲级写字楼租户数量从46上升至79,总租赁面积占比从24%上升至30%,其中金融和TMT头部中资企业是增长主力。2000-5000平方米的腰部租户在所有面积段中增加的数量最多,受益于TMT和产业类企业的成长,占比在三年间从11%上升至15%,该面积段企业品质要求高、选择范围广、决策流程短,已成为市场的中坚力量。

从行业选址重点区域看,CBD和丽泽各居最具吸引力和最具成长性商务区。报告指出,CBD目前已成为除TMT以外各行业租赁面积最大的商务区,也是金融、专业服务、医药及生命科学等行业过去三年新增租赁面积最多的商务区。而丽泽作为北京甲级写字楼市场供应存量第四大商务区,在城市总规所赋予的“金融+科技”的功能定位引领下,金融、 TMT、制造业、能源及公共事业等行业租户的新增租赁面积均排名各商务区前列,也同时得到中资和外资租户的青睐。

北京甲级写字楼观察一:搬迁 or 续租?

租户选择搬迁还是继续留在现有楼宇,既决定于自身经营特点和行业环境,也受市场租赁环境影响。

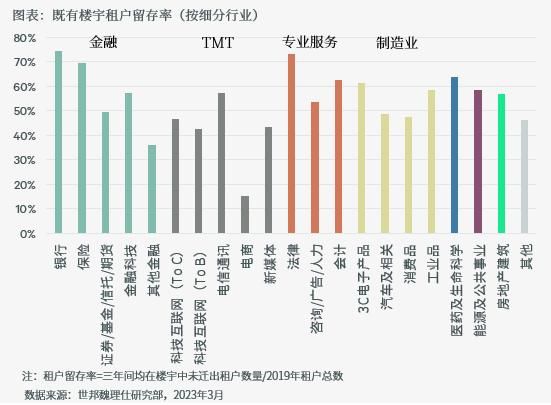

报告显示,银行、保险、电信通讯、法律、会计、医药及生命科学等行业租户规模实力和抗风险能力强,稳定性高,在既有楼宇的留存率均超过60%。留存率相对较低的其他金融、电商、新媒体、汽车、消费品等行业,受市场和政策环境影响波动性较大。处于中间位置的大部分因市场选择空间增加,有更强的升级搬迁意愿。

而在选择新建楼宇还是既有楼宇上,金融是新建楼宇中租赁面积最多的行业,主要吸引保险、证券和基金租户扩张和升级,以及传统金融机构总部、后台部门和金融科技类公司进驻。金融在既有楼宇则是迁出多于迁入,以中小型金融机构的退出或者替换为主。TMT进驻新建和既有楼宇都很活跃,新建楼宇占其总租赁面积的比重达43%是所有行业最高。医药及生命科学、专业服务、能源及公共事业、制造业租户对新建楼宇的偏好度相对较低。医药及生命科学租户迁入既有楼宇的面积远高于迁出。

北京甲级写字楼观察二:扩租 or 减租?

调查发现,过去三年既有楼宇内留存租户扩租或减租活动也较往年更为活跃。其中21%数量的租户在楼内扩租,去化了既有楼宇9%的租赁面积,同时有12%数量的租户减租,腾退出5%的租赁面积。

分行业来看,金融在楼内扩租的数量和面积远高于其他行业,主要来自传统金融机构。面积缩减主要是由外资银行和部分中资金融机构业务调整所致,但减租面积较少。专业服务、制造业楼内扩租的面积和租户数量仅次于金融,而减租的面积和租户数量则较少。医药及生命科学行业面积调整幅度也较小,由于制造业、医药及生命科学在甲级写字楼租赁的多为前端的市场、服务性部门,面积需求相对可控。TMT、能源及公共事业管理扩租和减租的租户数量都较少,但通常涉及大型企业的经营策略和业务方向调整,因此单个企业平均扩租和减租面积都比较大。

北京甲级写字楼观察三:区域升级 or 区域降级?

区域升级是过去三年占比最大的搬迁流向类型,其次为同区搬迁,但同区搬迁相对区域降级和跨区平移的优势并不明显,租户流向选择较为多元和均衡。

从租户来源地看,商务区以外的非集中区位或外围区域是最大的租户搬迁来源地,为整体甲级写字楼市场贡献24%的搬迁需求。CBD是租户搬迁最大的来源商务区,但大部分迁至同区内的其他楼宇。金融街是对跨区搬迁需求贡献最大的商务区,其中分别有54%和27%的的面积需求落入丽泽和CBD。CBD同时也是租户搬迁的首选目的地,除了来自同区楼宇的租户,CBD还是来自中关村、东二环、燕莎、王府井租户的首选。

分行业看,金融和TMT的区域升级和降级活动均为所有行业中最活跃的,而TMT体现比金融更明显的中心化(升级多于降级)。此外,制造业、医药及生命科学也体现较高的中心化程度,而专业服务和其他行业中的文体娱乐的中心化程度则较低。

世邦魏理仕华北区研究部负责人孙祖天表示:“预计2023-2025年北京甲级写字楼新增供应总量保持高位达131万平方米,将对租户需求起到开闸引流的作用。此外成熟商务区对存量物业也将通过租户调整向市场释放可观的可租面积,市场有望持续多点开花的气象。未来三年,高品质需求将重塑办公空间格局。随着企业间对人才的竞争日趋激烈以及企业可持续发展战略的逐步落地,核心商务区及拓展区、交通配套成熟的新兴商务区将成为越来越多企业办公的优先选项。”

(责任编辑:徐帅 )

相关知识

北京甲级写字楼租户普查三年演变:CBD和丽泽各居最具吸引力和最具成长性商务区

世邦魏理仕:展望北京写字楼市场,不可忽视的四大租赁趋势

租金降低、空置率升高,北京写字楼“开抢”租户

乘风破浪,丽泽商务区进入高速发展期

2020年北京代表性甲级写字楼租金下跌7.9% 空置率创历年新高

租金降低、空置率升高,北京写字楼“开抢”租户

世邦魏理仕Q2报告:北京甲级写字楼净吸纳量创新高

一季度北京甲极写字楼市场空置率下降,丽泽商务区租金涨幅居首

一季度北京甲级写字楼空置率微降,互联网科技行业不再是最大租户

北京写字楼市场2020年第二季度回顾与全年展望

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109386

- 2女生戴14号戒指算粗吗 正常 103352

- 3婆婆对儿媳说的暖心话 婆婆喜 101313

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46141

- 7杨燕军 | 医院建筑的顶层设 45607

- 8泰安国悦山180平下跃美式风 40695

- 9积木家装修公司正规吗?选装修 32668

- 10农村现代简约自建房图片 32597