房企吸金物管赛道 资本警觉输血依赖症

物管行业在房地产开发业务天花板既至时,已然成为新的赢利点。

分拆上市的物企,延续着高歌猛进的前行态势,规模及营收全线增长。这个中报季,抢眼程度甚至盖过了地产母公司。

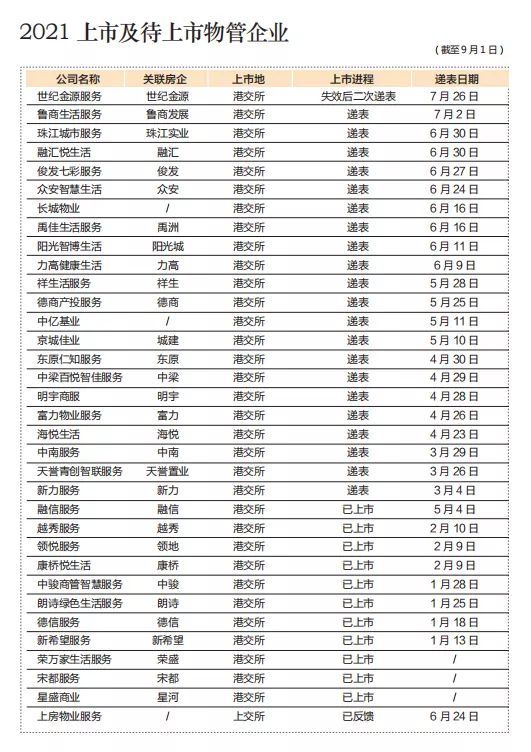

在物管这条被普遍视为将达到万亿量级、未来有望与开发业务并驾齐驱的黄金赛道上,规模身位之争已拉开序幕。49家上市物企之外,还有更多渴望资本加持的物管企业,跃跃欲试,排队准备进入造富新赛道。

大象起舞,物管业务今时的吸金能力,很大程度由母公司的规模红利决定。

而物管行业的未来远不止于此,从自我输血到第三方拓展,从社区管理到城市服务,从战略布局到并购行动,龙头物企雄心勃勃。

长袖善舞,先发未必先至。规模快速增长的同时,人力成本上升、管理半径过宽等诸多问题也向物管企业提出了挑战。

风险始终潜伏,规模速度为王的黄金期总会过去;待大浪淘沙之时,胜券握于真正做好准备的长期主义者。

2021 中报季,上市物管企业又一次交出了可圈可点的业绩单。

在受政策面影响经历了一场股价剧震之后,上市物企以华丽的增长数字,有力回应了外界对于物管行业发展前途的疑问。

营收及利润普涨

截至8月31日,已上市的50家物管企业,除鑫苑服务停牌中,49家上市物管企业中期业绩报告皆已公布。上半年上市物企全部实现营收增长,平均涨幅为31.9%。世茂服务营收增幅最大,涨幅为170.6%;碧桂园服务以115.6亿元总营收位居第一,成为上半年唯一营收破百亿的物管企业。

据《东地产财经周刊》(以下简称“《东地产》”)统计,今年上半年,49 家发布中报的上市企业总营收约为 889.9 亿元,平均营收为18.2亿元,同比增长31.9%。

其中,行业内超过营收平均值的企业共有碧桂园服务、恒大物业、雅生活服务等13家。大型上市物管企业中,上半年碧桂园服务的营收达到115.6亿元,同比增长84.3%,继续保持物管行业营收规模第一的位置。恒大物业营收为78.7亿元,同比增长68.3%;雅生活服务营收为62.5亿元,同比增长56.1%。绿城服务营收 56.0亿元,同比增长27.2%;保利物业营收51.5亿元,同比增长43.1%。头部物企业绩平均增速超过行业整体增速,优势明显。

同期,49家上市物企的净利润总和为145.8亿元,平均净利润为3.0亿元,同比增长53.8%。物管企业全线实现净利润增长。上市企业中已有5家在管建筑面积超过4亿平方米,分别是碧桂园服务、彩生活、恒大物业、保利物业、雅生活服务,其在管建筑面积分别为6.4亿平方米、5.5亿平方米、4.5亿平方米、4.3亿平方米、4.2亿平方米。

缓解“输血依赖”

尽管依赖房企母体“输血”在物管行业普遍存在,但着眼于未来发展,上市物企纷纷着力于拓展第三方业务,试图打破发展瓶颈。

《东地产》综合整理中报后发现,49家上市物管企业中,多数企业第三方在管面积占比在40%~50%区间。第三方在管面积占比较高的银城生活服务、旭辉永升服务、雅生活服务,其第三方在管面积占比分别为84.2%、81.5%、80.8%,较去年同期均有上升。

部分物管企业第三方在管面积占总在管面积比例明显提升。据统计,主流物管企业中第三方拓展业务收入占比物管服务收入在20%~60%区间,较去年整体有所上升。其中奥园健康第三方拓展业务收入占比较同期提高45.8个百分点至55.6%。

对比上市之初,保利物业、时代邻里等物管企业对母公司依赖程度下降显著。2017年、2018 年及2019年,由保利地产(600048,股吧)开发的物业,分别占保利物业管理收入的95.9%、88.6%及82.8%,上半年,这一数字已下降至66.7%。与保利物业同日上市的时代邻里物业,上市当年其母公司时代中国开发的物业占其物业管理收入64.9%,今年该比例为37%。

少数上市物管企业第三方拓展能力依旧不足。荣万家服务自上市以来,一直无法摆脱母公司输血依赖,此次中报显示,来自其控股公司荣盛集团的物业管理服务收入占比为98.6%,去年同期,这一比例数字为99.3%,推进第三方拓展业务进度缓慢。

《东地产》注意到,在房地产开发企业规模增长明显降速的背景下,资本市场对“输血依赖”的警觉不断提升。

1月20日递表上市的世纪金源服务,其招股书于7月20日失效,除增值服务成色不足外,业务严重依赖母公司输血亦是重要原因。7月26日,该物管企业再次递表。对比两次招股书可见,世纪金源服务显著加强了对独立第三方业务的拓展,截至 2021年4月末,第三方在管面积占比由25.7%提升至31.4%。

发力社区增值服务

物业管理服务一直以来是各物管企业营收的主要来源。上半年基础物业管理收入依然保持行业收入中主体地位,主流物管企业中,物业管理服务收入占营收比例维持在40%~70%之间,近四成物管企业物业管理服务收入增速达50%以上,近七成物管企业该项业务收入保持 30%以上增速。

值得关注的是,基础物业管理服务收入在营收占比中呈下降趋势。多家物管企业基础物业管理服务收入在营收中占比较同期略有下降,其中下降较为明显的有荣万家服务、金科智慧服务、卓越商企服务,皆下降超10个百分点。

中泰证券研究报告显示,目前各物管企业在进一步优化其业务结构,业务类型向多元化发展,增值服务成为未来布局的新重点。

据统计,布局社区增值服务的主流上市物管企业中过半数企业社区增值服务板块较同期增幅超100%,世茂服务、远洋服务、时代邻里、越秀服务等企业增幅超200%。主流上市物企中,社区增值服务收入在总收入中占比维持在10%~30%的区间,平均收入占比增长5个百分点左右,据多家物企在中报中透露,未来这一比例将进一步增大。

社区增值服务当前毛利率区间在30%~80%,利润空间相比于基础物业管理服务更具吸引力。东方证券认为,当交付面积带来的增长红利消退后,增值服务助力物管企业打破地产周期限制,维持长期增长。

城市服务作为基础物业管理在面向政府端的拓展,也进入了物管企业的布局视野。碧桂园服务中报显示城市服务收入占比为 18.1%,相比于去年0.5%的占比,提高了17.6个百分点。雅生活自去年10月将城市服务上升至战略层面,上半年,先后收购领先城市综合服务企业股权,落地城市服务业务,中报显示其城市服务收入占比为2.6%。

上市潮持续

上半年上市物企整体业绩表现不俗,递表上市的通道也依旧火热。

据统计,截至今年8月31日,已有11家物管企业上市,仍有22家交表排队中。继2018至2020年三年34家物企上市的快速扩充期、2020年单年18家物企上市的火爆期,今年物企冲击上市的势头依旧不减。

一方面,过去两年,物管企业股票高歌猛进,涨幅惊人。旭辉永升服务股价达10倍涨幅,碧桂园物业达5倍涨幅,股价翻倍成为常态,该行业指数均远超恒生指数。以碧桂园为例,作为开发商的碧桂园总市值为1755亿港元,市盈率4倍,碧桂园服务的市值为1957亿港元,市盈率60倍,市场对物管行业估值远远超过房地产开发行业。

另一方面,资本的口径越来越小,冲击港股IPO 的政策要求愈发严格。去年11月27日,香港联交所刊发有关主板盈利规定的咨询文件,对于盈利方面的要求调整为:前两个财政年度累计须不低于4500万港元,最近一个财政年度不低于3500万港元。该规定将于2022年 1月1日正式实施。

据此,嘉和家业认为,2021年7月1日前是物管企业上市的黄金窗口期,若错过,或许只能寻求在 GEM(香港创业板)IPO,甚至推迟或无法上市。

在向好的物管行业背景下,挑战也显而易见。作为一个人员密集型的行业,物管企业面临持续上升的人力成本,规模空前的管理半径,以及众口难调的个体诉求等,能否解决以上问题,决定着物管行业未来的发展。

在降杠杆的大趋势下,房地产行业的增长逻辑顺势而变。从最初的“土地红利”时代到“金融红利”时代,再到目前的“管理红利”时代,轻资产的发展模式成为房地产发展路径下的必然选择之一。

(责任编辑:王治强 HF013)相关知识

物管上市潮有利房企健康转型

房企多元化格局已成 商办/物管成TOP50标配

物企圈地战:66次,96.3亿元!

商管毛利率远超物管:来者的“商管故事”资本还青睐吗?|逐浪物业蓝海③

恒大、世贸等物管公司业绩大增 中国房企竞逐“新赛道”

争食万亿市场 房企抢滩物管行业

房企分拆物管上市依旧火热

物业公司上市潮再起,房企竞逐“第二赛道”

物管篇:30家物企在管规模将过亿,联合上市或成趋势

融创服务提交招股书解读:增值与物管平分秋色

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893