物企圈地战:66次,96.3亿元!

2020年画上了句号,新的一页已经翻开,物管行业的竞争依然激烈。

新一轮的较量悄然开始。1月15日,荣万家将跨过港交所的大门,成为今年第一支在港上市的物企。

回望2020年,共有18家物企顺利登陆港交所,2021年至少有16家明显流露出上市打算,还有更多企业摩拳擦掌正在酝酿。

而对已上市的42只物企身处资本市场,“跑马圈地”的规模竞争从未停止。除了少数第三方物企,其他从房企分拆出来的物业公司,一定程度上患有“母公司依赖症”。

“对母依赖症的轻重”是行业对物企的主要观察因素,独立开拓能力才是真实力的体现。上市之后的物企在通过自身的努力,减弱从母公司的面积输送,积极进行收并购。

并购金额近百亿,头部物企贡献一半

上市物企的并购,在2020年驶入快车道。

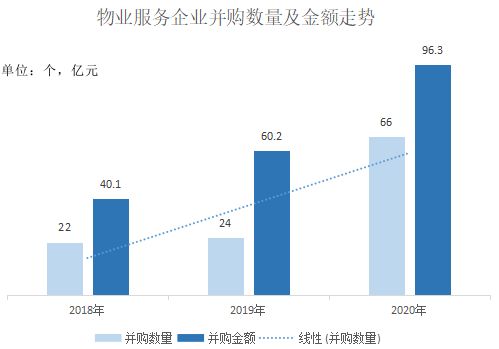

去年一年,上市物企完成66起并购,同比增长175%;并购金额达到96.3亿元,同比增长60%。反观2019年,并购24宗,相比2018年增加2宗;金额方面,2019年为60.2亿,同比增长50%。

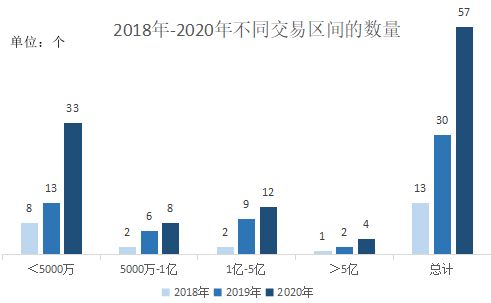

2018年-2020年并购数量及金额不断攀升,不同交易价格区间的并购数量都有所上涨。其中,涨幅最明显的是金额在5000万元以下的交易。2018年该区间共有8笔交易,2019年13笔,而到了2020年并购量猛增,达到33笔,同比增长154%。

随着加入资本局的物企越来越多,超1亿金额(包括5亿以上)的并购案出现频次变高。2018年超过1亿的并购为3起,2019年为11起,2020年16起,其中2019年增势最猛,同比增长267%。

物管行业的集中度不高,但营收分化较为严重。TOP100企业收入均值为27.53亿元,TOP10企业收入均值为90.09亿元,是百强企业均值的3.27倍。

除了将营收作为收并购资本,物企在上市前也会预留一部分募集的资金用作收并购,比例20%-80%不等。受企业本身规模和运营能力,资本偏好不一。目前上市的物企中,仅13家企业市值过百亿,中小规模物企占多数。

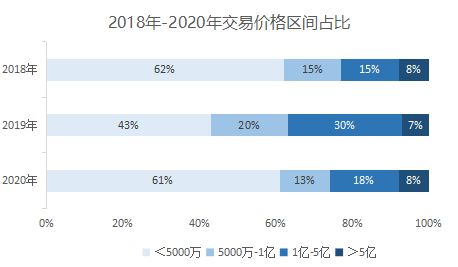

营收两极分化,中小规模物企大量涌入资本市场,这些从一定程度上挤压了收购金额。2018年-2020年,5000万以下的交易是主旋律,分别占62%、43%和61%。1亿元以上(包括5亿以上)的并购,2019年达到高地,占比37%,2020年迅速回落,只有26%,主要因为中小物企的并购增多。

但对于头部物企而言,用于收并购的资金在逐步加厚。雅生活招股书中披露,计划65%的募集资金用于拓规模,2019年8月15日这一比例调整为85%。

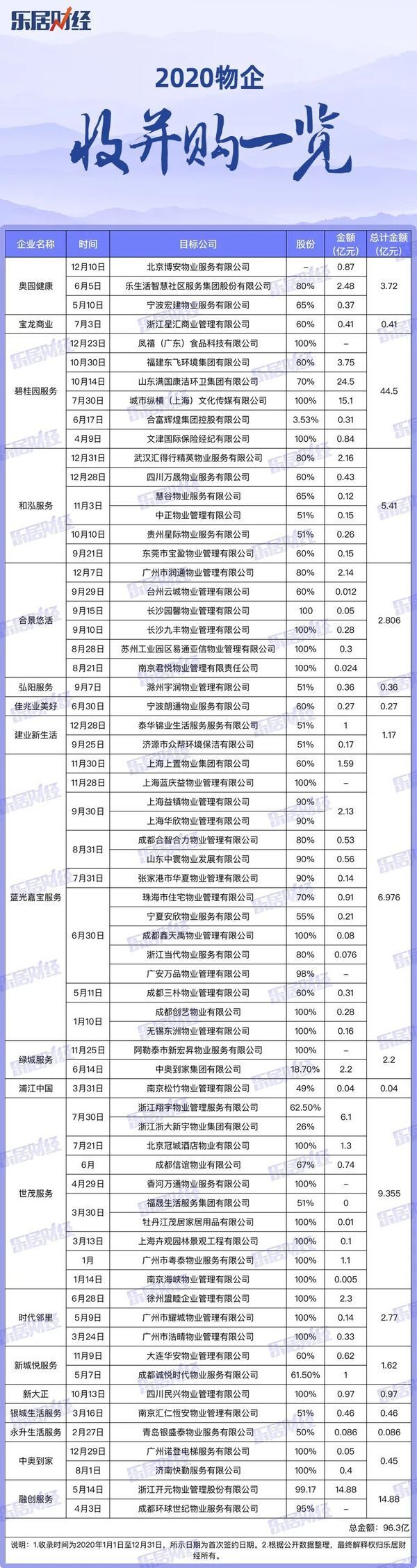

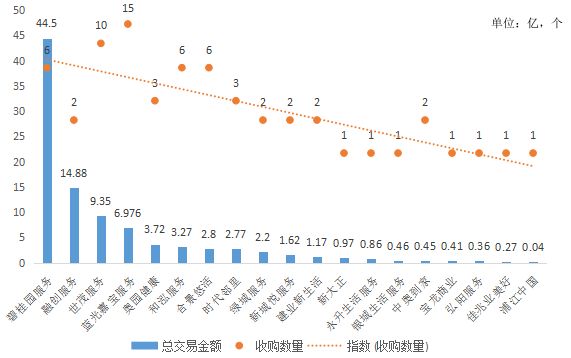

2020年,行业“马太效应”愈发明显。66起并购,过半的金额是由头部物企贡献。其中,碧桂园服务6次并购共花费44亿,成为去年的“并购王”。

截至2020年6月30日,碧桂园服务合约管理面积7.46亿平方米,为上市物企规模之最。在收购事项上,大多是为增值服务做准备,如收购传媒业的城市纵横和保险业的文津国际。

蓝光嘉宝服务虽然以15次并购摘得数量“桂冠”,但和碧桂园服务比起来,收购面积和资金花费上整体较“温和”。

根据蓝光嘉宝服务上市募集用途显示,募集资金中的77%将用来扩大物业管理服务规模,今年的15笔签约刚刚用去6.9亿。截至11月13日,这部分资金余额为4.69亿。根据此前预定的2020年增长目标,蓝光嘉宝全年通过收并购获取规模不低于4200万平方米,据此今年目标完成率约60%。

并购集中于四大区域,四川变“热土”

物企早期萌芽过程中,多借势房企来满足自身发展,于是随着房企盘踞于某一区域。但是物业签订的服务合同一般为1-3年,“预定”式的营收方式,让不少物企不再拘于自己的地盘,纷纷向外扩张。

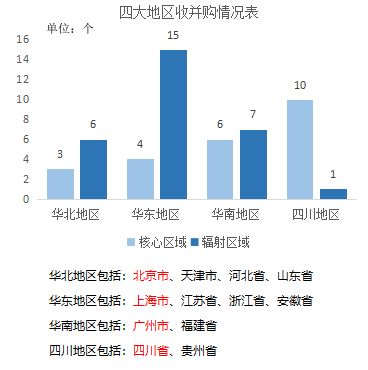

乐居财经统计发现,物企收并购的区域,主要分布于中国三大城市群——京津冀、长三角和大湾区以及四川区域。

中国三大城市群,是大多数全国性房企的战略布局重心。但是三大城市群中,并购的重点并非核心区域。

上市物企中,以北京为中心的华北地区今年共有9起收购,仅3起在核心城市北京,另外6起在周边城市;华东地区19起收购,4起在核心城市上海,其余15起都在周边城市;华南地区13起收购中,有7起在周边城市。

也就是说,在三大城市群中,分布于核心城市的收并购仅有13宗,占比31.7%;其余28宗均分布于三大城市群中的二三四线城市,占比高达68.3%。

“北上广”并购密度降低,一部分物企将目光锁定在辐射区域,还有一部分物企将目标放在三大城市群之外。

物企下行,让四川成为收并购的“热土”

今年年内,已上市的新大正、新城悦服务、和泓服务,分别在四川完成一次收购。下半年上市的融创服务,上市前夜突袭四川,拿下成都环球世纪95%股份。

发源于四川的蓝光嘉宝服务,在加速布局四川以外地区的同时,也不忘巩固其本土物企的优势。15起收购中,有5起来自本土,另外10起分别来自上海、江苏、广东和宁夏。

多元业态发展,城市服务新蓝海

翻开2021年的篇章,物管行业或许又要面对新一轮的挑战。

去年年底,丁祖昱在分析时提到,2021年物管收并购可能迈入“高峰期”。同时,他还表示,物企要借由大量横向和纵向的并购,丰富管理业态和服务内容;还要开展相关多元化业务,如智能化改造、业主增值服务、教育、医疗、美容,企业行政等,摆脱单一基础物业费收入,不断提升非基础物业服务收入占比。

如果规模是物企的主战场,那么医疗、酒店、商业和城市服务等细分业态就是次级战场。开辟其他赛道,已经成为上市物企心照不宣的事情。

在上市物企中,宝龙商业和华润万象生活是商业物业的代表。虽然已经是赛道上的佼佼者,但宝龙商业吸纳规模的脚步一点也没放慢。去年,以4100万收购星汇商业60%股权。同时表示,未来5年,要新增100个商业项目。

前几日,相关机构发布公告称,受到全国住宅销售面积高位回落的影响,住宅物业管理规模增速将逐步放缓。建议关注住宅物业管理行业的多元化探索,城市服务或是新蓝海。

万科物业、龙湖物业、碧桂园服务等头部物企,都是城市服务领域的一把好手。碧桂园服务2015年开始探索城市服务,2020斥资24.5亿将满国康洁收入囊中。总裁李长江曾表示,公司2020年上半年合约收入30亿,城市服务的合约收入达到15亿。新蓝海的角逐,已经拉开序幕。

一浪赶着一浪前进。5年前,物管行业的营收规模刚过5000亿,短短五年激增153%,达到1.2万亿。市场蛋糕不断做大,会吸引更多企业进入。但同时,“强者愈强”的行业规律,让市场集中度更上一个层次。话语权不断收拢,推着物企进入新的赛道,特色物企“占山为王”也未可知。

相关知识

谁是物企“圈地”王?

冲刺2020 | 物管篇:全年物企上市数量或创新高!

56人登上《2020年中国上市物企亿元富豪榜》

股价暴涨,7家物企争先配股抽水

股价暴涨 7家物企争先配股抽水

房企引入战投背后的“小算盘”

物业“出圈”、“养猪”圈地 “好学生”万科的多元化算盘

新城悦服务:别样的“圈地”

房企分拆物业引战投,马云马化腾鏖战大风口

房企争相引入战投,谋求借力超车

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893