冲刺2020 | 物管篇:全年物企上市数量或创新高!

前三季度仍是物企跑马圈地的关键时期,规模扩张仍然是物企发展的核心,从规模发展增速来看,从24家披露数据的上市物企平均增速为33.58%,其中13家物企增速高于平均值。规模的增长带来业绩的上扬,但物企之间的分化日益明显。

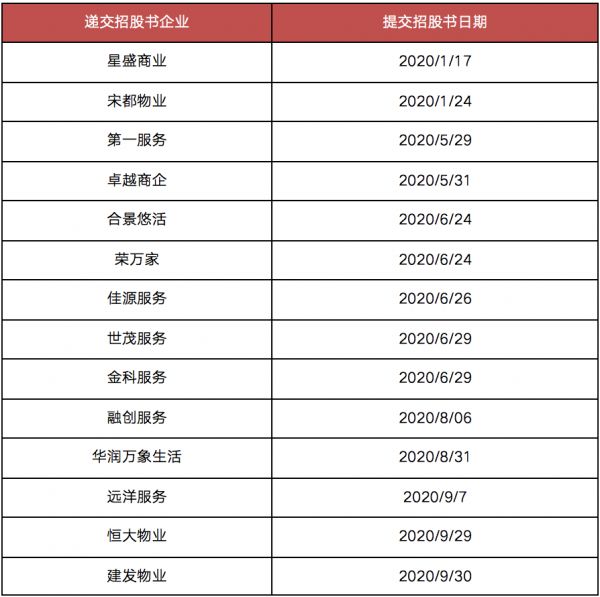

上市潮是前三季度物企资本市场关键词,截至三季度末,上市物企已达30家,本年已有6家物业公司成功上市,另有14家企业已递表排队等待中,此外,恒大物业、建发物业等相继递交招股书。结合已知部分企业的上市计划,四季度有望继续新增多家物业公司递表,并有前述物业公司正式上市交易,全年上市企业数量或创新高。

01

多途径扩张,跑马圈地动力不减

规模是物业企业发展的基础,当前规模扩张依然是物业企业发展的核心,自2014年6月彩生活作为“物业第一股”上市以来,物管行业不断发展,上市物企规模不断增加。

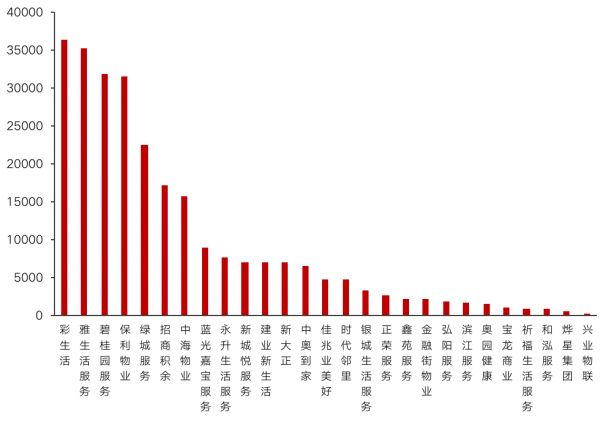

截至2020年6月底,30家上市物企合计在管面积达到26.54亿平方米,较2019年增加了3.66亿平方米。

图:2020年上半年上市物业服务企业

在管面积情况

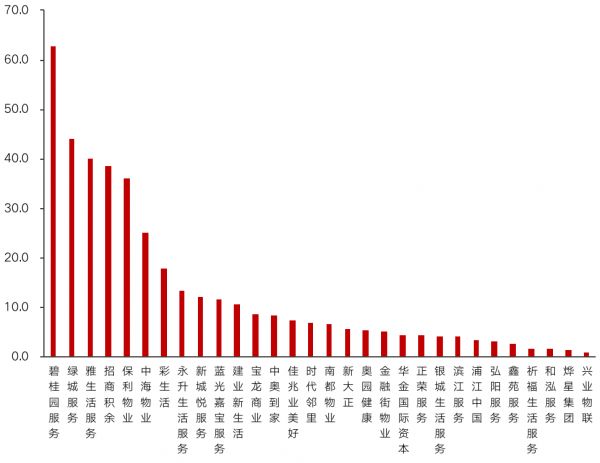

图:2020年上半年上市物业服务企业

在管规模同比增长情况

数据来源:企业财报,克而瑞物管

从规模发展增速来看,上述24家披露数据的上市物企平均增速为33.58%,其中13家物企增速高于平均值,增速最大的为建业新生活,增速达到67.8%。

除了开发增量的辅助,物业服务企业通过股权合作、收并购快速“增厚”自身管理体量。2019年以来包括2020年新递表的物企,都将上市募资中的大部分比例用于收并购等方式实现战略扩张。

当下,物业服务企业的管理方向已从住宅延伸至写字楼、商业、园区、医院、军营后勤等各类非住领域,物业服务企业自身的管理规模结构将发生变化,而逐渐涉足城市服务等新兴领域,将会极大增加企业的管理体量。

规模的增长带来业绩的上扬,但企业开始分化。从营业收入来看,2020年上半年30家上市物企整体收入达到398.8亿元,平均营收为13.3亿元。碧桂园服务营收最高,为62.7亿元,全年业绩在上市企业中有望成为首家破百亿的物业公司。从30家物企整体表现来看,碧桂园服务、绿城服务等8家物企高于均值,11家物企营收在5亿元以下。虽然物企上市热潮不断,但已上市的物企分化情况较为明显。

图:2020H1上市物业服务企业

营业收入情况

图:2020H1上市物业服务企业

营收同比增长情况

数据来源:企业财报,克而瑞物管

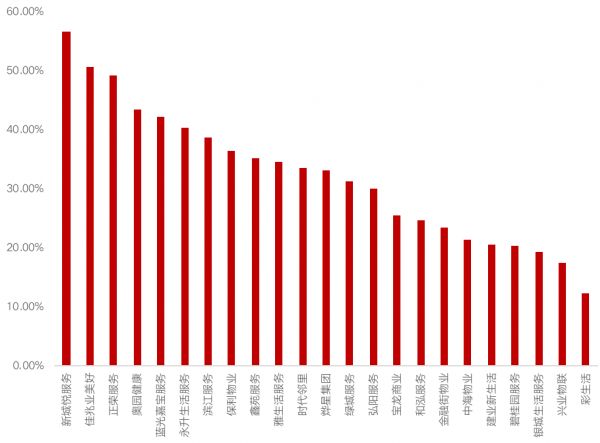

除了横向规模扩张外,物企也在做深服务内容。物企在增值服务领域持续加码,多家物企营收结构已发生改变,增值服务营收占比不断提升。其中,佳兆业美好及新城悦服务两家物企增值服务营收已过半,该两家物企利润率最高的业务均为社区增值服务。增值服务有助于企业优化利润结构,在基础物业服务之上构建更广袤营收及盈利空间。

图:2020H1上市物业服务企业

非基础物业服务营收占比

数据来源:企业财报,克而瑞物管

备注:华金国际资本、南都物业、浦江中国、祈福生活服务、新大正、招商积余及中奥到家未披露其增值服务营收

02

资本市场认可度高,市盈率超过房企母公司

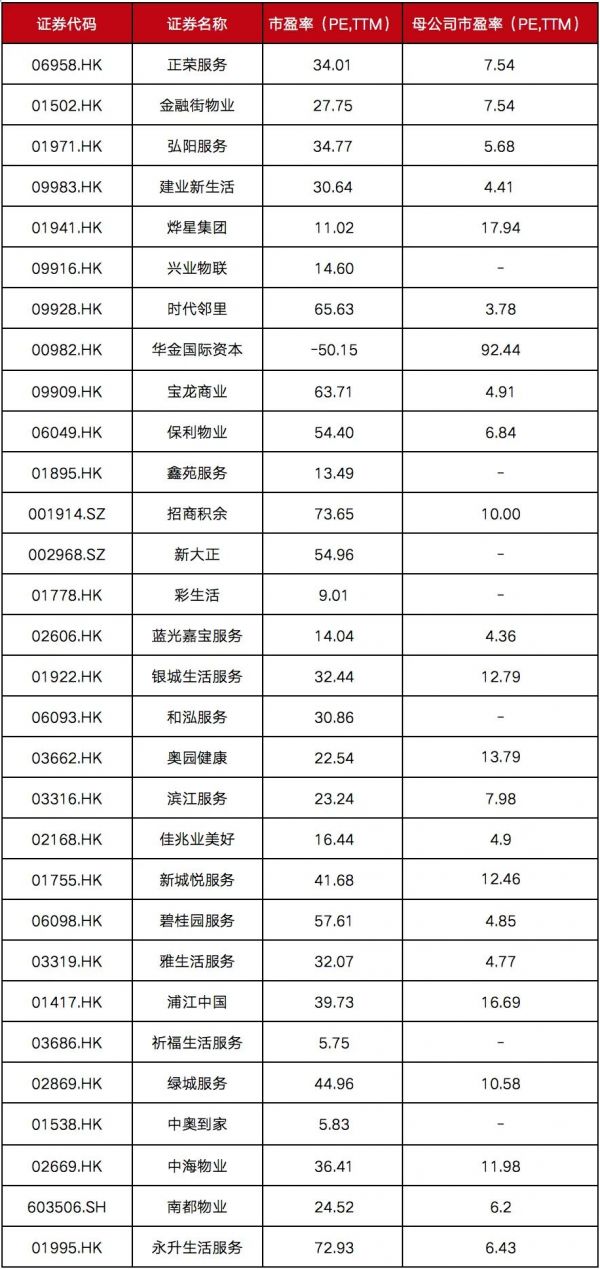

2020年,受新冠疫情的影响,虽然资本市场整体表现不尽人意,但物管板块平均增幅却达到了37%。从市值方面看,截止到2020年9月30日,30家上市物业市值总额4307亿元,从市盈率角度看,物业服务企业市盈率大多超过20倍,普遍高于地产母公司。

30家上市物业当前市盈率及母公司市盈率

数据来源:企业财报,克而瑞物管

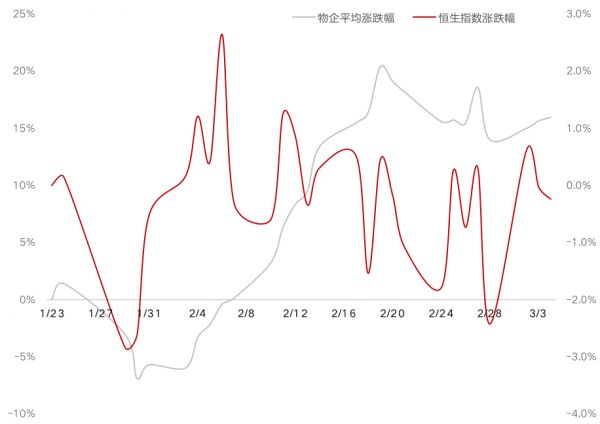

资本市场对物业股的认可度高,原因主要在于,首先,物业股具备较强的防御特性。2020年以来,受疫情、中美关系的角逐、全球经济的波动等外部宏观环境影响,对国内各行各业都造成了不同程度的影响,也扰动了资本市场。而物业行业是极少数“机”大于“危”的行业。在战“疫”的关键时刻,物业服务企业迎来新的一轮价值突破。进入二月第一周以来,同期已上市的物业服务企业整体止跌上扬,平均涨幅均值在13%左右,远超同期大盘表现。

武汉封城时期物管板块平均涨跌幅走势

数据来源:企业财报,克而瑞物管

其次,物业行业可预期性较强。从收入端来看,物业服务本身具有轻资产运营的特性,营收可预测、现金流稳定。从规模增长潜力来看,统计局的数据显示,目前中国的城镇化率虽然突破60%,但离发达国家还有很大的提升空间。根据国家统计局的数据,2020年上半年全国住宅施工面积是55.9亿平方米,办公楼3.3亿平方米,商业营业用房8.2亿平方米,按照1~2年建设周期假设,每月每平方米2元的物管单价推算,未来1~2年内能释放出千亿级别的市场增量。此外,随着物业管理社会化的不断深入,一些原本“封闭”的领域,如“三供一业”、军队营区物业管理等,也正在向行业层面开放。

03

服务力是企业未来发展核心

物业管理行业的本质是以“服务”为核心的商业活动,必然要以专业的服务价值来体现。过去传统的、粗犷的服务一去不复返,数字化时代,借助人工智能、大数据、互联网与物联网的结合,在新理念、新技术和新思维的改造之下,将实现服务专业度和服务质量的提升。

未来,科技不再仅是一种技术手段,而是成为提升物业服务质量的“驱动力”,让物业服务更简单、更专业、更有价值。

未来行业发展一大重要待解决的问题在于能否行稳致远,这取决于能够吸纳人才的数量、层次,并且企业能够有效留下人才。今年头部物企新招聘人员数约为现有规模的20%,除了传统的物业安保、客服外,更多引进财务、投资、市场及营销、数字化产品开发等人才。跨界、多元人才涌入,塑造了物业服务企业面向未来的竞争力。

一些企业正在尝试创新组织架构和“以经营为导向”的配置,并逐渐出现了新的变化,包括后台支持人员整合、传统岗位职能扩展、多经人员垂直切入等。仅仅通过短期激励,快速形成人才积累,还是远远不够,如何吸引并留下人才,如何搭建涵盖选用育留的优秀“人才组织力”,我们认为是四季度以后行业需要共同思考的问题。

截至三季度末,已有6家物业公司成功上市,另有14家企业已递表排队等待中,预计四季度有望继续新增多家物业公司递表,全年上市企业数量或创新高。2020年全年,物管行业的资本窗口期将继续开放,物企业绩保持双位数增长。

目前行业仍处于向成熟阶段跨越的关键时期,整体市场和单个企业仍具有较大增量空间,高增长仍会持续,未来2-5年行业将快速裂变,行业已进入规模增长和品质提升的关键阶段。

2020年前三季度已递交招股书

尚未上市交易企业

数据来源:克而瑞物管

相关知识

冲刺2020 | 物管篇:全年物企上市数量或创新高!

房企抢占物业跑道 全年上市物企数量或创新高

龙头房企抢占物业跑道 全年上市物企或创新高

业绩双位数增长 今年物企上市或创新高

远洋服务正式挂牌 物管企业上市数量创新高

远洋服务正式挂牌 物管企业上市数量创新高

物管上市规模突破34家,高增长仍将持续

物管上市规模突破34家,高增长仍将持续

物企上市已达27家,百强房企也在积极准备

物管上市潮有利房企健康转型

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284