房企多元化格局已成 商办/物管成TOP50标配

近五年是房企探索多元化业务的关键几年,尤其随着融资“三条红线”、房贷管理“两道红线”、22城集中供地等政策出台,房地产行业的发展逻辑发生了本质改变,行业已不再支持高速增长,在夯实开发主业的基础上,寻找“第二增长曲线”已成行业共识。

目前,房企多元化发展基本格局已经形成,从房企布局的赛道来看,经历了最初爆发式的多点开花,目前聚集到七大主要的赛道:商业办公、物业管理、产城、文旅、康养、以长租为核心的租赁,以及创投。

从典型房企的多元收入数据来看,房企多元化收入超过10%的有5家,而在5年前这一比例仅仅不足4%。其中物业板块收入增长促进房企多元化收入占比持续增加,随着物企上市潮的到来,物业管理收入将成为房企多元化发展过程中收入持续增长的一个重要构成部分。

在中国房地产多元化的这5年历程中,也面临着很多实实在在的问题:赛道的具体选择是哪些?核心运营方式和模式又有哪些?未来的趋势又会怎样?

房企多元化已进入稳定期

早在2010年前后,就有房企开始提出进行多元化转型。2016年恒大地产更名中国恒大集团后掀起了一波改名浪潮,这意味着房企纷纷探索多元化,在地产企业关注多元化的十余年间,多元化成为了其实现业绩突围的主要渠道。

从2016到2020年的关键5年,如果对多元化做一个简单的判定,大致可为三个阶段。

第一阶段,2016年、2017年是房企多元化探索的爆发期。这一时期,有近5成的房企涉及到各类型多元化的尝试。彼时,特色小镇,长租公寓、联合办公等赛道,开始迎来黄金布局或者说是“风口”。

第二阶段到了2018至2019年左右,整个多元化的热度进入“高峰期”。这一阶段的核心特征是去房地产化,为各房企的多元化集团战略奠定了一个基础。

第三阶段,2019年至2020年多元化发展进入了稳定期。具体特征有两个:一是大量物企开始上市,同时也有商管平台的上市,物管和商管的频频上市,也使得房地产多元化从原来的尝试到现在进入了稳定的“标配”时期。

从房企多元化布局的赛道来看,主要聚集在七大主要的赛道:商业办公、物业管理、产城、文旅、康养、以长租为核心的租赁,以及创投。

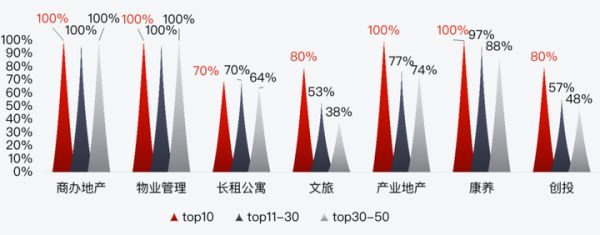

其中,商办和物管已经是TOP50房企的标配,TOP10房企布局全面深入,TOP11-50房企更侧重康养和产业地产。值得注意的是,这一部分房企对产业地产和康养的涉足大多已跨越了5年甚至5年以上的周期,而且越是头部企业,产城和康养的进入越早。

此外,近几年数字化应用在整个产业链的兴起,促使很多头部房企成立了基金或投资公司,专门用于房地产产业链当中数字化应用科技公司投资或者参股,创投板块日渐兴盛。

图:2020年各梯队房企多元化布局情况

主业开发多元模式:城市更新+TOD+代建

房企多元化布局发展经历了一个快速累积资源的过程,前期房企多元化以自主发展为主,后续随着对于规模的要求或者进入赛道之后开始深度下潜到运营层面,便逐渐开始了收并购。与此同时,房企出于投入产出的考虑也开始进行多元化的股权投资,目前已经进行了股权投资的房企比例已接近5成。

除了非住宅开发和存量市场,以及大部分的多元化运营之外,以住宅开发为核心的主业运营也开始进入到多元模式,其中,TOP50房企开始进入到城市更新、TOD,以及代建领域,并且已经到了价值布局阶段。

城市更新:TOP房企中62%涉足,城市更新基金成立将改变发展模式。

据克而瑞统计,目前已有超6成TOP50房企参与城市更新,大部分房企早在5到10年前边涉足。近期,上海成立了800亿的城市更新基金,由此开始,未来房企在核心城市进入到城市更新的模式也会发生变化。

未来2到3年当中,整个城市更新的格局会发生非常大的变化:尤其是央企介入会加大,头部房企通过城市基金的方式参与到城市更新会变成接下来的主流模式。

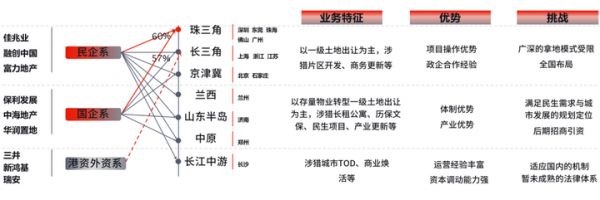

不同于海外及港资房地产企业,TOP50房企城市更新重点布局以珠三角、长三角、山东半岛和兰西等7大城市群。而港资和外资房企则在商管领域中优秀的资源禀赋和运营能力。

图:不同类型房企涉足城市更新重点区域及业务特征

数据来源:克而瑞整理

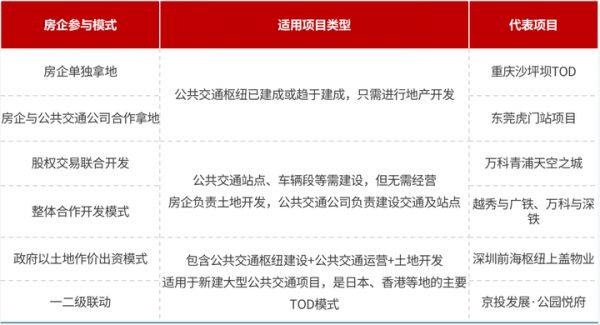

TOD:六大开发模式,房企以三种合作模式为主。

受政策助推,74%的TOP50房企已布局TOD,龙头房企已形成TOD产品线,其核心的是城际高铁跟城市结合的规则,促使城市立体布局。这些政策也助推很多房企开始进入TOD领域,布局“站城一体化”。一些房企开始形成了自己的TOD产品线,比如华润万象城、龙湖天街,作为第三代的TOD做到了“站城一体化”。

目前,房企参与TOD模式不少,其中主要有三种合作模式,均是与国内的交通企业展开合作。公交站点、车辆的建设和经营交给轨道公司,房企主要负责开发和整个流程的把控。

表:房企参与TOD的主要模式及代表项目

数据来源:克而瑞整理

代建:TOP50房企中,32%涉足代建领域。

随着代建企业逐步资本化运作,TOP50房企涉及到代建的大概占到整体的3成左右,已经成立了专门代建公司的有5家,其中2家已经上市。

就参与房企的类别划分来看,大致可以分为国资背景为主的房企,主要从事政府类代建;和以商业代建为主的房企,其中此类房企又裂变为两种模式:一是产品领先的规模型房企,包括做住宅代建的绿城管理和商办类代建为主的金地管理,还有就是以一些区域型代建为主的房企,在企业所聚焦的区域会有较大的市场份额,包括建业、蓝光等,还有一类是产品具有独特竞争力的房企,比如以做绿建为主的朗诗、当代等。

从2010到2020年10年间,商业代建总的建面大概是3.5亿方,总量缓慢上升,但增速逐步放缓。代建开始向头部企业倾斜,绿城加建业两家占到整体份额的3成,如果把前5名加到一起的占比达到6成以上。就部分住宅类的代建来说,头部企业的增速也会随着整个行业的放缓而放缓。而商业代建随着城市更新或者TOD带来的机遇,未来释放出来的空间会更大。

图:2010-2020年全国新增商业代建项目建筑面积及增速

数据来源:克而瑞整理

“第二增长曲线”:商办和物管成TOP50标配

从房企布局的主流七大赛道来看,商办和物管已经是TOP50房企的标配。此外,TOP50房企早早布局产业地产和康养,而TOP30到TOP50的梯队房企在长租和文旅板块则较少参与。

克而瑞针对房企典型第二增长曲线进行全面扫描,分析其发展模式及现状。

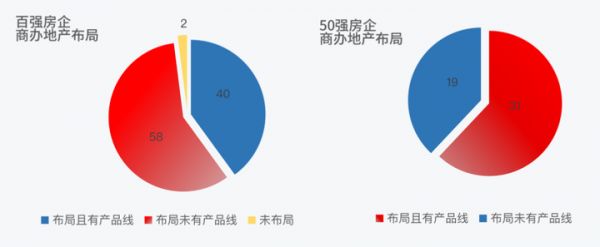

商办:房行业进入管理红利期,模式向轻资产倾斜。商办作为房企多元化的标配,TOP50房企已全线布局,并且六成房企已有成熟的产品线。随着行业进入管理红利期,商办下沉至运营阶段,资产管理和轻资产运营将逐渐成为商办的未来的两个主流发展模式。

商办资产的价值在于资产管理,轻资产化运营对资产本身的要求较高,无论是整租,还是分租,对规模的发展和拓展方式作用非常快。目前上市的商管平台也主要是这种模式,未来轻资产也有望成为上市新风口。

图:百强房企布局商业地产情况

注:未布局商业地产的房企有朗诗、阳光大地

数据来源:克而瑞整理

物业:百强房企分拆上市潮来临。物业经历上市潮之后,进入到运营和服务为本质的深水区。据克而瑞梳理,在运营服务下沉的过程中,从“四保”基础服务到基于住宅的增值服务以及非住宅的布局,再到后续整套服务和城市服务。物企其实已经在尝试从原来以纯粹住宅为核心的服务进入到新的领域。

对于物业企业来说,上市仅仅只是在运营探索过程当中的一种模式,不是唯一。未来物业企业会分化两种,头部物业实现全国化布局,多元赛道占领,市场占比持续提升;区域型物企凭借独特的资源优势深耕并占据本土市场份额,最终形成全国大规模的企业和地方的深耕型的企业。

产城:TOP50房企7成进入产业地产,模式尚在探索实践。目前,TOP50房企当中有7成以上参与到产城领域中,或者有专门的平台公司,或者已经开始有相对标准化的产品落地。在整个产业区的开发和运营对于资金和资源的要求非常高,产业深耕的门槛也相对较高,未来的产城发展的一个主要赛道是跟战略新兴产业绑定的,主要集中在人工智能、智能制造、生物医药等领域。

产城的运营也在下沉,产品标准化被提上日程,整个体系将包含业态、载体和服务。在这个过程当中数字转型会不断推进,一方面是为了提质增效,另一方面是为了寻找盈利空间,而这将会带来整个行业的迭代。

图:部分房企在产业赛道已实现规模和营收增长

数据来源:克而瑞整理

文旅:百强房企过半涉足文旅, 呈现文旅产业和文旅地产两种发展模式。目前百强房企中已有9家专门成立了文旅集团,长三角、云贵川仍然是布局主要区域,主要是以康养、主题乐园、亲子为主题。头部企业进入到文旅的方式有三种:第一是以数据运营为核心;第二借助自然资源展开度假地产或者休闲商业运营;第三是通过IP进行整体的区域开发。文旅分文旅产业和文旅地产两个方向。文旅产业的趋势首先是多领域,打造文旅+康养,文旅+新零售,文旅+各种业态形成的组合拳,通过文旅小镇来落地。同时托管的方式也多样化。

康养:超过7成百强房企已经布局,产业投资比例提高,轻资产模式受重视。康养已成为一个热点。从去年开始由于政策的推进,超过7成百强房企已经布局,部分头部房企已经开始形成自己的康养品牌。

就康养产业整体趋势来看:第一,规模在放量,到2030年整个养老产业将近达到20万亿的体量。第二,客群开始迭代和升级,40、50、60,甚至70都开始考虑养老产品。智慧型养老或者新技术在养老赛道的运营已经非常广泛,康养已成为房企加速布局的领域。

租赁:百强房企半数已进入长租公寓,头部企业保持发展优势。整个租赁进入到了行业下沉期,所有资源以及市场规模已经开始向头部倾斜,运营能力的运营商开始在各多元赛道脱颖而出。租赁仍享有政策红利,行业发展空间大,发展也更加关注细分领域,从早期的白领产品,到现在的高端服务式公寓、企业宿舍、蓝领公寓、人才公寓等。随着行业发展深化,租赁将向两个方向突破:一个是大租赁社区的运营,二是多业态的经营。

房企多元化发展基本格局已经形成,开发主业围绕城市更新、TOD、代建三大新模式展开,多元化聚焦七大赛道。

随着多元化赛道已经进入真正运营阶段,未来将是以运营服务为核心才能获取可持续收益。此外,行业对于数字化的应用越来越广泛,也越来越深入,从开发建设,到运营管理,数字化在提质增效、精准营销等方面的作用愈发突出。产品和体系的标准化也越来越清晰,也越来越落地,将助力企业快速规模化、品牌化的扩张。未来,房企多元化肩负着挖掘“第二增长曲线”的重任,投资布局逻辑也将发生转变。

相关知识

房企多元化格局已成 商办/物管成TOP50标配

2020年房企多元转型加速 TOP50房企多元布局均已落地

物管上市潮有利房企健康转型

房企多元化排名“割裂”,多元收入占比仍难提升

六成TOP50房企增加数字化投入 16家房企投入超千万元

房企拆分物业上市潮有望持续 多元化发展成主因

房企多元化排名“割裂”,多元收入占比仍难提升

TOP50房企投资趋同,精准投资成重中之重

五年内TOP50房企中九成将拆分物业上市

上半年20家涉房企业赴港上市 小房企、物管企业成主角

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893