年报|华发股份:规模扩张弊端显现 明股实债频遭诟病

当摘下面罩那一刻,该面对的问题还要面对。

在华发集团的支撑下,主营业务为地产开发的华发股份(600325.SH)蓄势待发,一路狂奔。从2015年的百亿房企,到2019年的准千亿房企,华发股份用了5年时间。而看似光鲜的“准千亿”标签下,却隐藏种种暗流。

或许,千亿之下的华发股份早该面对“疾风”。

规模“大跃进”终是一场空 合作开发成业绩推手

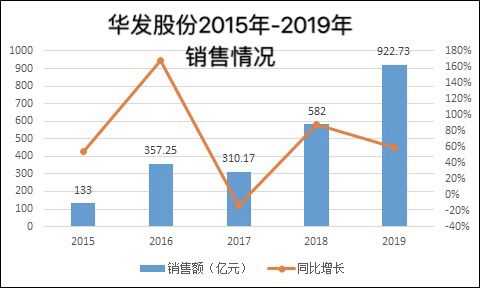

纵观近五年的发展,经历了2017年销售额短暂下降后,2018年的华发股份以87.74%的增速将销售额提升至582亿。基于2018年的高增长,2019年初华发股份将销售目标一举拉高到1100亿,预计增长率将为89%。

来源:华发股份年报

可惜,事与愿违。华发股份2019年全年签约销售金额922.73亿元,同比增长58.54%,目标完成率仅为83.88%。在TOP50房企2019年业绩增速仅为17%的背景下,华发股份预期89%的增长率显得过于盲目乐观。

撕开“准千亿”的标签,可以窥见华发股份销售额的背后推手实际是大量的合作开发。据克而瑞公布的数据显示,在2019年,华发股份的权益销售额为592.4亿元,全口径销售额为922.7亿元,其中权益销售额的占比为64.20%。

从2015年开始,华发股份的合作开发项目持续增加,直接导致其少数股东权益大幅攀升。尤其是2017年其少数股东权益首次超过归属于母公司的所有者权益,该趋势一直延续至2019年,且两者之间的差距越来越大。据悉,2017年-2019年,华发股份少数股东权益在总权益中的占比分别为50.31%、53.79%、54.37%。

受业绩影响,华发股份的净利润增速也明显放缓。年报显示,2019年归属于上市公司股东的净利润为27.85亿元,与上年同期相比增长21.9%。如果把2019年21.9%的净利润增速放在漫长的时间轴里观察,就会发现相较于华发股份2016-2018年的净利润增速已经出现明显放缓。

数据显示,2018年华发股份净利润为22.84亿元,同比增长41.9%;2017年净利润为16.20亿元,同比增速为59.1%;2016年归属于上市公司股东的净利润为10.18亿元,同比增速为49.7%。仅较2018年来讲,华发股份的净利润增速就降低了超20个百分点。

数据来源:华发股份年报

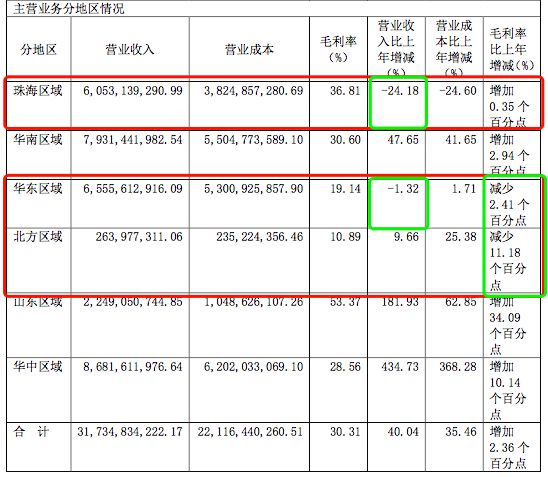

此外,2019 年华发股份华南区域的营业收入在总营收中的占比为 24.99%,华东区域占比 20.66%,占比均超越大本营珠海区域的19.07%。实际上,华发股份大本营珠海地区营业收入降幅超两成,为24.18%;华东区域则表现为营收、毛利率双降,2019年营业收入同比下降1.32%,毛利率则减少2.41个百分点。

来源:华发股份年报

2019年,华发股份的整体毛利率达到30.31%,同比增加2.36个百分点。但六大区域中,华东区域、北方区域、华中区域等三大区域毛利率均低于整体水平。例如,2019年贡献65.56亿元营收的华东区域毛利率仅有19.14%,而北方区域的毛利率则仅为10.89%。

蒙眼狂奔的华发股份,略显疲态。

明股实债暗藏风险 短期偿债压力凸显

身为国企的华发股份,虽近年来全国化规模有目共睹,但其高负债也一直被行业诟病。

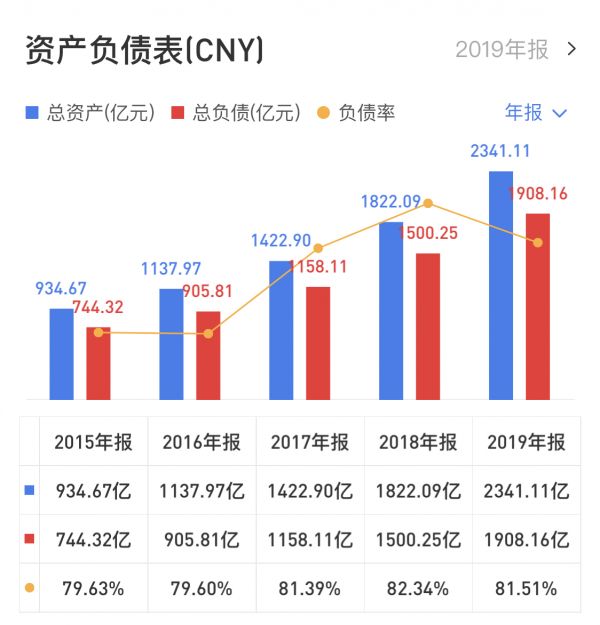

年报显示,2019年,华发股份总资产达到2341.11亿元,总负债则达到1908.16亿元,同比增长27%,资产负债率达到81.51%,连续三年高于80%。

数据来源:华发股份年报

净负债率方面,截至2019年末,华发股份净负债率达160.50%,相比前一年大降54.48个百分点,但仍高出行业平均水平。2018年末,华发股份净负债率达214.98%,当年营收水平与其处同一梯队的房企均值仅85.7%。

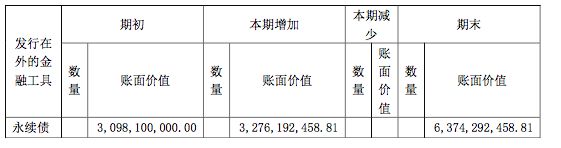

此外,2019年,华发股份新增永续债32.76亿元至63.74亿元,相较于2018年的30.98亿元,大增106%。如果视永续债为负债,华发股份的净发债率会更高。

来源:华发股份年报

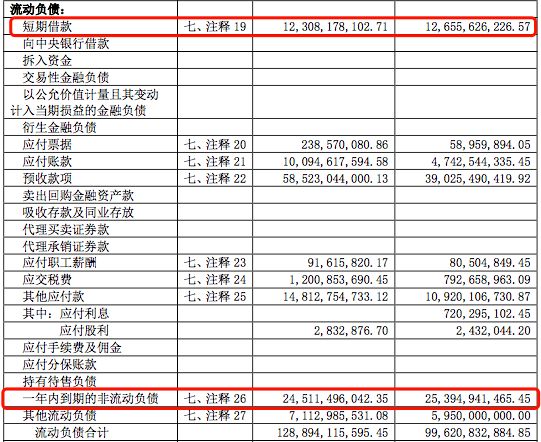

在销售规模未破千亿之前,华发股份2019年的有息负债率先破千亿。其中,有息负债1057.2亿元,同比增长12%。与此同时,过去一年华发股份累计新增借款高达百亿元。截至2019年年末,华发股份的短期借款为123.08亿元,一年内到期的非流动负债为245.15亿元,合计达368.23亿元。

来源:华发股份年报

尽管在2019年年末华发股份的手持现金达260.8亿元,但是尚有高达107.4亿元的资金缺口,短期偿债压力进一步凸显。

除了永续债,华发股份或存在少数股东明股实债。在过去的3年间,华发股份的少数股东权益在总权益中的占比均超过了50%,但其少数股东损益在净利润中的占比却低得可怜,分别为8.83%、4.87%、16.04%。也就是说,虽然归属于母公司所有者的权益低于少数股东权益,但其享有的净利润却远远大于少数股东损益。言下之意,少数股东并未分享到应得的回报。

“从财务的勾稽关系来看,华发股份少数股东的权益与损益极其不匹配,这也从侧面说明了明股实债的存在。在大量隐形负债之下,华发股份的投资人或将面临更高的风险。”一位财务人士指出。

此外,华发股份的融资成本也有所上升。根据年报显示,2019年华发股份融资总额为1057.23亿元,整体平均融资成本6.35%。 2018年同期,融资总额为942.78亿元,整体平均融资成本5.87%。

来源:华发股份年报

进入2020年,华发股份通过更加频繁的融资来偿还债务。其中,包括5.7亿元的中期票据、15.8亿元的公司债、10亿元的短期融资以及4月的5亿元中期票据、14.5亿元超短期融资券。

作为集团发展的后备力量,华发股份的土储并未及时跟上步伐。年报显示,截至2019年年末,公司拥有土地储备计容建筑面积697.48万平方米,较2018年的750.04万平方米下降7%。

千亿之下,华发股份不只有野心,还有隐忧。在奔千亿的路上,隐忧无异于暗雷,稍不留神就会爆雷。

(责任编辑:王鑫)相关知识

年报|华发股份:规模扩张弊端显现 明股实债频遭诟病

镁刻·年报深读| 千亿预备成员华发股份:业绩增幅近6成 净利增速4年新低

华发股份营收净利倍增 新进11城扩张全国化版图

千亿预备成员华发股份:业绩增幅近6成 净利增速4年新低

千亿预备成员华发股份:业绩增幅近6成 净利增速4年新低

为应对融资监管 小型地产商转向明股实债

华发股份:快速稳健 未来可期

增收不增利,华发股份半年业绩喜忧参半

土储三连降后,珠海国企华发股份加速拿地

华发股份中期营收增六成至229亿元 净利润21.4亿

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284