头部物企租售收入与行业龙头相差超350倍,行业混战再现

“经历了2020年疫情考验,物业管理行业实现价值重塑,并迎来上市潮,截止目前物业板块A股和港股上市企业共计45家,其中2020年全年共18家,为历年之最。

随着2020年物企年报季基本落下帷幕,42家物企交出了各自的“答卷”,上市物企经营业绩亮眼,总营收超过千亿元,平均营收增速达到36.6%。盈利能力方面实现快速上升,42家上市物企的净利润总值达190.3亿元,同比增长68%,净利润均值为4.53亿元,整体发展向好。

与此同时,受资本对利润的追逐的刺激,各企业间的竞争也变得日益激烈。随着人力成本、物价的不断上升,物业费上涨却遥遥无期,物企的生存变得举步维艰,寻找新的利润增长点迫在眉睫,多种经营成为必选题。

在这过程中,房地产市场的发展和变化给物企提供了房屋租赁的市场环境,在这其中,布局企业超六成,头部企业租售收入与行业龙头差距巨大,混战在所难免。”

01 头部企业与行业龙头收入相差超350倍

从已经上市的物企及其母公司的租售业务布局来看,61%的企业已布局租售业务,其中14.6%的企业租售业务不属于物业板块,而是单独隶属集团或地产公司。

图:企业租售业务布局数量占比

数据来源:企业公告,克而瑞物管整理

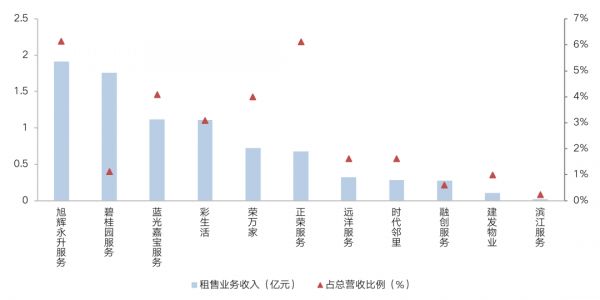

截止至目前共有11家上市物企披露租售业务相关收入情况,据已披露的业绩报告显示,目前在租售业务相关收入方面,旭辉永升服务收入最高,为1.92亿元,而同期贝壳营收高达705亿元,两者相差超过350倍。

从租售业务在整体营收中所占的比例来看,在披露企业中旭辉永升服务该业务的收入占总营收比例最高,为6%,此外,正荣服务、蓝光嘉宝服务、荣万家的占比相对较高,其余整体营收占比仍相对较低。

图:2020年部分上市物企租售业务收入及占比

备注:正荣服务租售业务收入包含车位管理及其他服务收入、荣万家租售业务收入包含拎包入住业务收入。

数据来源:企业公告,克而瑞物管整理

从租售业务收入的增速来看,2020年,蓝光嘉宝服务并购业务频繁,据克而瑞物管的不完全统计,蓝光嘉宝服务全年并购金额近7亿元,并购数量近17次,嘉宝租售及收并购企业租售业务在物业租售中心基础上均积极外拓,租售业务收入增长迅速,增速高达434%,而在被统计企业中租售业务收入平均增速为80%。

图:2019-2020年部分上市物企租售业务收入及增速

备注:正荣服务租售业务收入包含车位管理及其他服务收入、荣万家租售业务收入包含拎包入住业务收入。

数据来源:企业公告,克而瑞物管整理

02 租售业务市场空间超过万亿,模式存差异

租售业务是提升上市物企增值服务收入的业务之一,市场空间超过万亿。据克而瑞物管统计,自2020年起,上市物企中就已有近5成企业布局租售业务。

值得注意的是,其中有部分企业把租售业务提升至集团层面,不仅仅只局限于物业层面,而是将其发展定位放在与物业平行的地位,如恒大房车宝、龙湖塘鹅等。

而在仍旧归属物业下属布局的租售业务的企业中,各家发展逻辑也存在较大差异。

表:企业租售业务发展站位及模式

数据来源:克而瑞物管整理

从物业层面来看,万科与碧桂园虽然都为自营模式,但万科更专注于自身资产服务,其中“朴邻”主要以万科物业房屋交易和租赁业务为主,提供房屋资产服务,包括万科物业旗下分布式公寓品牌。

碧桂园则依托物业,不囿于碧桂园名下的楼盘。公开资料显示,碧桂园租售服务中心在全国已开设近300家门店,共有安心置业服务人员1300余名。2017年至2020年,该服务年内收入从8280万元增长至1.76亿元,增长幅度维持在30%左右。

从集团层面来看,恒大平台模式,对标贝壳,上市为第一要务,龙湖则采用自营模式,独立培育,加大外拓。2021年1月26日,龙湖集团在原先的四大航道(地产开发、商业运营、租赁住房、智慧服务)之外,新增两条航道,分别是:C5租售航道,C6装饰装修航道。

03 资本加持已非首次,混战在所难免

2020年贝壳上市,在资本市场得到充分认可,房企、物企纷纷摩肩擦踵入局,安居客等平台性企业也紧随其后,4月9日,安居客正式向港交所递交上市申请。日前,58同城CEO姚劲波更在朋友圈隔空喊话,剑指贝壳“垄断”,其火药味十足,行业竞争正愈演愈烈。

事实上,资本加持已非首次,早在2015年互联网中介爱屋吉屋入局,其联合创始人邓薇在创业伊始喊出口号:“我们要用互联网飞机大炮的方式挑战传统房地产中介的刀耕火种。”而爱屋吉屋当时“低成本+高效率”的模式在资本市场确实得到了极强的呼应,爱屋吉屋仅用一年零三个月就完成了五轮融资,在资本的刺激下,爱屋吉屋2015年房产交易额高达400亿人民币,成交超过2万套房子,这个数字链家走了十年,爱屋吉屋只用了一年,但最终爱屋吉屋依然倒在历史的车轮里。

我们认为,租售市场生存及发展的关键是“交易效率”,不管是房企、物企,还是传统中介,亦或是其他平台,都得围绕这个核心生存,其延伸出来就是“房(房源)、客(客户)、人(团队)”这三个核心要素。不管是任何身份进入这个市场,都是围绕这三个元素在进行争夺。而对于物企而言,租售业务的发展,最大的优势在房源和客户两方面,但如何突破企业自身的房源、客源限制,做到市场化房源、客源匹配,是物企重点关注方向之一,而在操作团队上面,传统物业从业人员已较难满足租售业务实操需求,企业该业务组织架构的搭建及人才的培养值得关注。

不管是对物企多经业务想象空间的吸引,还是房企不得不摆脱渠道的战略布局需要,租售业务已然成为房企、物企、平台企业的必争业务之一,随着这些企业不断加码,行业竞争将更加激烈。短期来看,2021年企业在租售动作将更加频繁,由于房屋租售标的金额大,佣金丰厚,可以预见2021年部分物企租售收入将大幅提升!

长期来看,多数企业各项能力的提升,生态的打通还需时间,竞争态势将可能维持较长一段时间,而在资本加持下,部分头部企业或可利用自身优势快速占领市场,市场一家独大格局将不复存在!

相关知识

一周三家房企升级租售业务为哪般?

头部物企争相布局的房产经纪业务,究竟是不是一门好生意?

成见 | 有瓦、朴邻和塘鹅 头部房企们在争夺什么话语权?

头部房企进军中介行业

上半年30家物企总营收达395亿,物管行业迎来爆发

豪宅混战,17个新盘联袂上演申城“疯狂五月”

透市|房企+电商再掀平台混战 线上营销谁能独领风骚?

42家上市物企营收超千亿,行业“马太效应”加剧

多家物企迎来上市首考:头部效应明显,规模比拼白热化

TOP20物企已投资110家科技公司

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651