42家上市物企营收超千亿,行业“马太效应”加剧

随着2020年物企年报季基本落下帷幕,42家物企交出了各自的“答卷”,上市物企经营业绩亮眼,总营收超过千亿元,平均营收增速达到36.6%。盈利能力方面实现快速上升,42家上市物企的净利润总值达190.3亿元,同比增长68%,净利润均值为4.53亿元,整体发展向好。

从资本市场表现来看,2020年,42家上市物企整体股价涨幅均值为21.55%,规模仍是支撑物企股价上涨的源动力。此外,物企上市的门槛正在逐步提高,行业稳健发展的底层逻辑未变。

01

四家物企营收破百亿

2020年,上市物企经营业绩亮眼,总营收达1321亿元,平均营收为31.4亿元,平均营收增速达36.5%,其中,碧桂园服务以156亿元营收稳居行业首位,恒大物业紧随其后位列第二位。营收最低的为兴业物联,全年营收仅有2.1亿元,行业差距逐渐被拉大。

42家上市物企中,有30家营收低于平均值,另外12家物企营收占总营收的近7成。值得注意的是,2020年已有4家上市物企营收过百亿元,分别为碧桂园服务、恒大物业、绿城服务和雅生活。

整体而言,2020年上市物企营收仍保持着高速增长。40家物企保持正向增长,仅有2家企业营收呈现负增长,其中世茂服务以101.9%增速领涨,营收增速超50%的企业达到12家。

表:2020年上市物企营收TOP10(单位:亿元)

数据来源:Choice 克而瑞物管整理

数据来源:Choice 克而瑞物管整理

02

15家物企净利率超平均值,最高达31%

盈利能力是企业生存的根本,随着规模的扩张,往往伴随着成本、费用的增长,进而吞噬部分净利。净利润高的企业,表明其推出的服务产品具备较强的“赚钱”能力。

从盈利能力来看,42家上市物企净利润总额达到190.31亿元,同比增长67.5%,平均净利润4.5亿元。碧桂园服务和恒大物业位列第一和第二位,净利润分别为27.8亿元和26.5亿元。

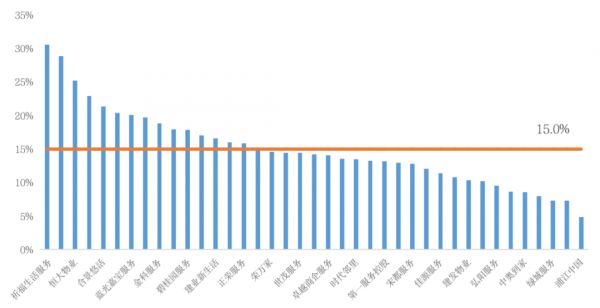

从净利率水平来看,2020年39家样本企业销售净利率均值约15.0%,其中祈福生活服务、星盛商业、恒大物业、滨江服务及合景悠活为盈利能力驱动型企业TOP5,整体净利率表现较为优秀。其中净利润率最高的祈福生活服务净利润率高达30.6%,约为净利率最低的浦江中国的6.3倍。

盈利能力领先的企业整体具备三方面主要特征。

首先,此类企业前端服务产品成本管控能力强,即净利率较高的企业,往往也是毛利率较高的企业。净利率TOP5企业中,祈福生活服务、星盛商业、恒大物业及合景悠活的毛利率最高。

第二,较高的毛利率取决于企业的业务结构、业态及规模情况。综合而言,多元业务主导型物企,如祈福生活服务;商管型物企,如星盛商业、合景悠活,规模型物企如恒大物业,三种类型物企毛利率普遍较高。

第三,费控能力强的物企更能实现较高的净利润。

图:2020年港股上市物企销售净利率水平

数据来源:Choice 克而瑞物管整理

数据来源:Choice 克而瑞物管整理

ROE级差近12倍,大规模不代表高收益

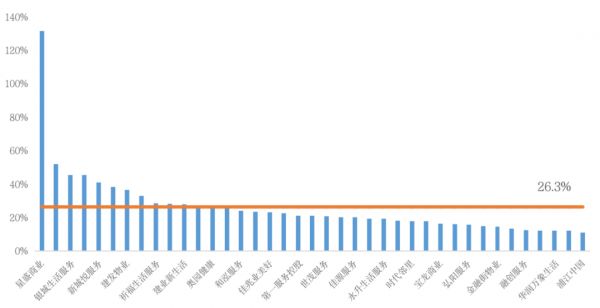

判断一家公司经营的好坏,净资产收益率(ROE)是重要的维度之一。ROE是一个可以反映企业盈利能力的指标,该收益率越高,表明企业股东权益的收益水平约高,因而投资也更有价值。

从目前港股上市物企ROE水平来看,38家上市物企平均ROE为26.3%,其中星盛商业最高,ROE为131.7%,最低的为浦江中国,ROE为11%。

一个有意思的现象时,大规模物企并不意味着会有较高的净资产收益率。

从在管规模来看,目前港股上市企业最高的分别是保利物业、碧桂园服务及雅生活,均在3.5亿平米的量级之上。但从ROE数据来看,平均净资产收益率TOP3分别是星盛商业、荣万家、银城生活服务,ROE分别约为131.7%、52.0%及45.5%。其中,ROE最高的星盛商业约是最低的浦江中国的12倍;是在管规模最高的保利物业的11倍。

随着规模的扩张,企业保持较高的ROE并非易事。一方面,企业的整体盈利能力、资产规模及负债能力有所不同,另一方面,企业所经历的发展阶段也存在差异,不同发展战略之下,企业在日常运营的侧重点也有所不同。

图:2020年港股上市物企ROE水平

数据来源:Choice,克而瑞物管整理

注:ROE口径为平均净资产收益率,股东权益为归母口径;出于可比性,暂未涵盖A股物企;已剔除负债大于股东权益的华发物业服务。

04

超六成股价涨幅低于平均值

资本市场表现来看,整体表现可圈可点,部分物企市值反超地产母公司,行业平均36.3倍的估值也远超地产板块,让资本市场格外关注。但随着行业回归理性,物业股股价也逐渐回落。2019年时,24家物企全年股价涨幅均值为58.02%,到了2020年,42家上市物企整体股价涨幅均值为21.55%。

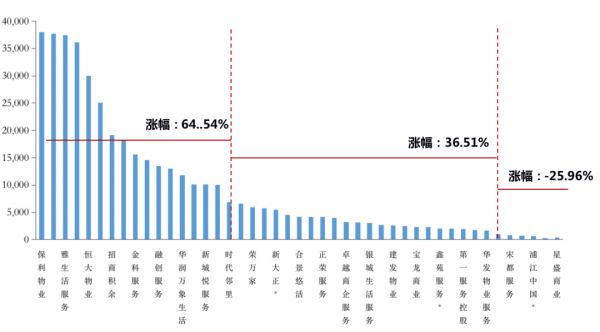

此外,2020年仅有15家股价涨幅超过均值,超6成物业股股价涨幅低于板块均值。规模是支撑物企股价上涨的最大动力。截至2020年年末,在管规模大于1亿平米的物企自2020年至2021年4月6日股价平均涨幅为64.54%;在管规模处于1000万平米至1亿平米的物企股价平均涨幅为36.51%;在管规模处于1000万平米以下的物企股价平均涨幅分别为—25.96%。

图:2020年物企在管规模及各梯队股价平均涨幅

数据来源:CPIC,克而瑞物管整理

数据来源:CPIC,克而瑞物管整理

注:股价数据截至2021年4月6日;带有*企业在管规模为预估数据

从成交量来看,近半物业股沦为“僵尸股”。2020年42家上市物企平均日成交量约300万股(按250个交易日计算),其中27家日均成交量低于板块均值,占上市物企数量的64%,多数物企日均成交量不足。偏弱的市场流动性,以及前期约40倍的高估值,使得现阶段物业板块的增长略显乏力。

2020年下半年物业板块一度跌幅达20%-30%,期间上市的物企频频破发。第一服务于10月22日上市,当日收盘报1.76港元,较发行价跌去26.67%;合景悠活首日跌幅22.94%;远洋服务首日跌幅3.75%。

事实上,随着行业逐渐成熟,物企上市的门槛正在提高。

港交所越来越重视申请上市企业的质量,对应的盈利要求主要有:其一,最近一个财政年度须不低于5000万港元,且最近两个财政年度累计须不低于7500万港元;其二,最近一个财政年度不低于6000万港元,且最近两个财政年度累计不低于9000万港元。意味着一些规模较小、且经营动能不强的物企将被拒之门外。

从最新递表物企来看,2021年3月新增递表企业3家,截止目前港交所排队的企业共13家。

表:截至4月15日已递交招股书尚未上市物企

资料来源:克而瑞物管

资料来源:克而瑞物管

物业服务企业的分化趋势开始显现,头部企业无论是拓展速度还是规模领先优势明显,规模仍然是现阶段物企发展的核心诉求,未来物管行业或将进入并购整合的高峰期。而随着行业马太效应加剧,房企分拆物业上市的步伐或再提速,全年上市物企数量将继续高位运行。

随着行业政策走向利好,未来行业可能容纳的细分赛道会继续增加,由此带来行业的市场空间将获得更大量级的扩容。对于物企而言,增强盈利能力和运营效率,做强服务力,才是企业行稳致远的根基。

相关知识

上半年30家物企总营收达395亿,物管行业迎来爆发

物管行业“马太效应”凸显 房企分拆上市提速

39家物企2020年营收平均增长超五成,今年圈地扩张或再加速

28家上市物业公司上半年营收增长4成,两极分化加速收并购?

冲刺2020 | 物管篇:全年物企上市数量或创新高!

多数上市房企2019年营收同比增速下滑

物企上市已达27家,百强房企也在积极准备

抽水478亿!33家物企IPO募资排行榜

30家上市物企半年营收近400亿元 增值服务成利润引擎

竞争加剧,房企距离千亿规模还差几座城?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651