竞争加剧,房企距离千亿规模还差几座城?

近日,各大房企纷纷发布其中期业绩,在行业增速放缓、叠加疫情影响之下,规模房企竞争也在加剧。

销售额、营收、净利润、负债等都是考察上市房企实力的重要指标,反映了企业的经营规模、经营效益、盈利能力等。其中,销售额是其中最受关注的焦点之一,在疫情“黑天鹅”因素影响下,今年房企中期业绩的关注度明显高于往年,截止目前,头部房企均已发布半年度业绩报告,业绩前十的房企中超过半数销售均价呈上涨之势,整体来看,头部房企恢复速度超乎预期。

对房企而言,在目前竞争加剧,各梯队房企分化明显的格局下,销售额突破千亿意味着更大的话语权、更多的拿地机遇、更低的融资成本、更强的人才吸附能力,同时,也预示着将迈入更高一级的规模竞争阶段。

从累计业绩表现来看,虽然疫情对2020年上半年房企的销售、交付、结算等各方面的经营节奏都造成了较大的影响。但自3月以来市场热度回升,规模房企抓住市场窗口期,供货节奏及营销去化力度加码。二季度,规模房企整体的销售恢复情况好于预期,全口径业绩规模高于去年同期。

从目前来看,房企千亿俱乐部的阵容正在逐步壮大,2020年将突破35家。但粗犷的拿地扩张实现业绩增长的时代已成过去式,想要突破千亿,需要更加有针对性的城市布局策略。

01竞争加剧,千亿房企数量逆势增长

1、行业规模探顶,房企发展空间不断压缩

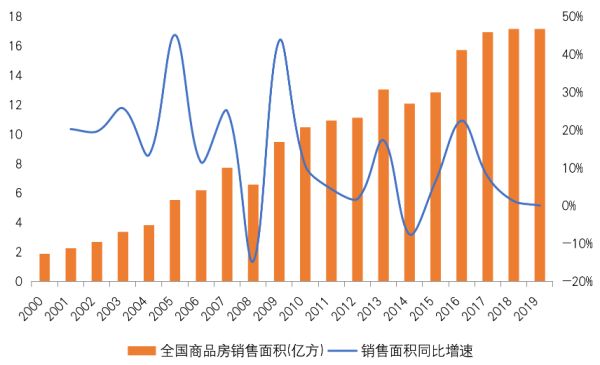

自2016年全国商品房销售面积同比增速达到峰值22.5%以来,行业规模探顶,房企发展空间不断压缩,2019年全国商品房销售面积仅实现0.1%的增长,行业见顶的信号开始显现,业内的竞争也在进一步加剧,各梯队房企发展出现分化,集中度持续升高,规模成为了房企最大的护城河。千亿房企在融资、拿地等资源的获取上优势更加明显,因此持续抢占市场份额,追逐千亿也成为房企的共同诉求。

从政策层面看房地产市场,今年政府工作报告对房地产的描述很短,是最近几年中最短的一次。在这其中,一共有两个重点,一个是“房住不炒”,二是“因城施策”促进房地产市场平稳健康发展,两点加起来只有38个字,核心是一个“稳”字。

从行业周期来看,这一轮的房价调整从2018年的下半年开始启动,在去年5月份金融新规出台之后市场一路向下,到今年的1月份出现疫情之后,在今年的2、3月份的市场继续直线向下完成最后一步。

今年二季度是市场进入到一个全新的阶段,2018年下半年以来将近2年的调整周期结束,未来进入相对平稳的新周期。我们认为接下去可能会在一个相对狭窄的箱体中稳步波动,既不会出现量的大幅度上升,更不会出现价格的大幅度提升,这一轮的发展我认为会相对更加平稳。

在“稳”字当头的大方向下,趋缓的规模增长意味着行业天花板已经显现,因此房企发展空间被压缩,扩容压力变大。

图:2000-2019年全国商品房销售面积及增速

数据来源:国家统计局、CRIC整理

2、阵容逐渐稳定,千亿房企地位难撼动

从时间来看,2015年至2019年,头部房企变动幅度不大,碧桂园、万科、恒大等7家房企已连续5年占据榜单TOP10。此外,以30强、40强、50强和100强划分的阵营,变动率也呈现了减小的趋势。

对比2018年和2019年百强房企,仅有11家不同,相比2016年的变动减少了近半。

各梯队房企名单逐步成型,也与市场逐步成熟的情况相符,预计随着市场进一步发展,行业结构将更加稳定。

从梯队阵营来看,2019年TOP30房企阵营最为稳固,同比变动率仅为6.7%,即使内部竞争激烈、你追我赶,但对外形成了一道难以突破的天然屏障。

同时,覆盖了2019年全部千亿房企的TOP40队伍排名同比变动率也不大,这从另一个角度说明了超千亿销售的房企能够较为安全地维持40强的行业地位。

表:2015-2019年TOP100房企

分梯度行业排名同比变动率

数据来源:CRIC整理

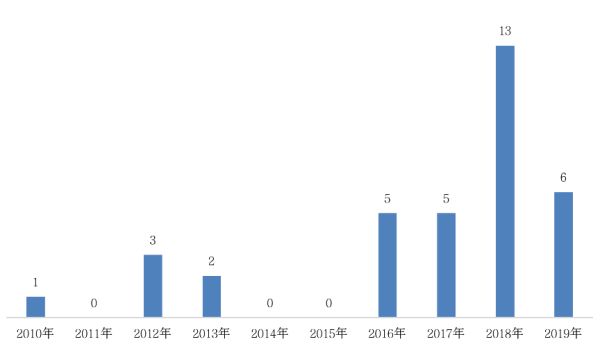

3、千亿阵容逐步壮大,2020年将突破35家

自2010年千亿房企阵营迎来第一员万科,到2019年队伍已壮大至35家,据统计,截至2020年6月,已有13家房企销售额超千亿,在疫情影响下比2019年同期还多出一家,预计在下半年加速去化回款的节奏下,全年千亿房企总数能进一步增加。

图:分年度新增千亿房企数量(单位:个)

数据来源:CRIC整理

02

深耕或拓展两大布局策略,均可助推千亿

1、高增速冲击千亿,突破后适当休整

10年间千亿房企增长至35家,近两年达千亿的房企数量飞速增长。

综合来看,千亿前高速增长临门一脚,千亿后稳定持续增长。从企业实现千亿的增速来看,2017年及以前进入千亿行列的企业,在实现千亿前的复合增长率总体高于实现千亿后两年的复合增长率,16家房企在达千亿前两年的平均复合增长率达到43%,达千亿后两年的复合增长率为33%。

2019年新增千亿企业的当年平均增长率为28%,高于TOP100的行业平均增长率6.5%。可以说,房企在冲刺千亿的前一两年普遍执行高速扩张的方式促规模,达到较高的规模后开始寻求更稳定的增长保持行业地位是一个趋势。

虽然大部分企业是在达千亿前一两年甚至当年才开始发力,但万科、保利、中海、恒大和碧桂园,在达到千亿前提前3年已经开始提高业绩增速。这说明龙头房企较早提高业绩增速,注重保持行业领先地位。

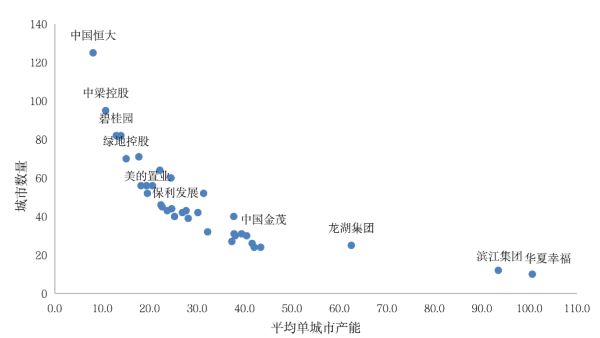

2、深耕或拓展,单城产能差近10亿/城/年

从房企的平均单城市产能来看,35家房企在达到千亿当年的平均的单城市产能为31.7亿元。

实现千亿房企的布局策略有显著的差异,可以简单总结为拓展型和深耕型,且两大布局策略的企业单城市产能存在近10亿/城/年的差距。

当年平均产能高于40亿的12家房企划分为深耕型企业,平均单城市产能低于30亿元的23家房企可以定义为拓展型房企。

图:千亿房企破千亿当年城市数量和单城市产能

数据来源:企业年报、CRIC整理

3、深耕型企业基本可率先于2-3城破百亿

深耕型城市多选择首先扎根起家地。平均单城产能超过40亿的房企,进驻城市数量较少,平均为26个城市。深耕企业多位先在本地扎根达到一定的规模之后,再慢慢对外扩展。

在这其中,一二线机会型城市更易单城产能破百亿助力房企销售进阶。从深耕型房企的城市共性来看,除去房企起家的城市,大多数单城破百亿的城市都为一二线城市,这类城市商品住宅成交量大,有较广的购房客群基础,同时近些年表现为人口流入和城镇化规模扩大,人口持续增带来持续的购房需求。

表:深耕型房企千亿当年产能破百亿城市

数据来源:企业年报、CRIC数据

备注:祥生衢州、台州接近百亿;金地上海、武汉接近百亿

4、拓展型企业为实现规模普遍布局超40城

数据显示21家拓展型房企基本布局均超40城,如果计算平均数的话,其平均进驻城市数量达到60城,布局城市数量是深耕型企业的3倍,非省会地级三四线城市成其扩张主力。

据典型房企的城市布局可以看出,企业主要通过大量进驻三四线城市扩张。由于一二线城市市场竞争激烈以及政策压力,提前布局三四线市场,受益于三四线城市的成交放量,凭借抢先布局均衡发展的优势取得不错的业绩。

表:典型拓展型房企三四线城市布局情况

数据来源:企业年报,CRIC数据

03

7家房企今年有望冲击千亿

1、企业规模已然是企业最稳固的护城河

从近年的行业发展趋势来看,目前国内房地产行业规模顶部正在逐步显现,行业增长的红利逐步弱化,企业规模已然是企业最稳固的护城河。行业资源逐步向千亿房企集中,与中小规模房企之间的差距也在逐步加大,冲击千亿是当下房企的核心诉求之一。

根据CRIC《2020年上半年中国房地产企业销售TOP200排行榜》数据,我们对新晋千亿房企做一个简单的预测。预测的依据主要有三个:

第一,通过假设房企上下半年企业销售金额相同来判断全年可能冲击千亿的房企;

第二,假设企业全年的业绩增速与上半年销售增速相同,来判断全年能否冲击千亿;

第三,根据企业业绩会上披露的全年可售货值数据,按照60%的去化率推算企业全年业绩能否突破千亿。

经过筛选我们判断2020年,龙光集团、新力地产、禹洲集团、中骏集团、卓越集团、建发房产、以及合景泰富均有希望在20年冲击千亿。

表:2020年有望新晋千亿房企(单位:亿元)

备注:龙光集团、新力地产、建发房产及卓越集团采用CRIC《中国房地产企业销售TOP200排行榜》数据,其他均为企业公告

2、关注合作契机,打造标杆产品挖掘增量市场

想要挖掘已布局城市的增量机会,实现业绩增长,土地市场是饶不开的环节,除了招拍挂市场拿地之外,结合企业的定位把握合作机会是一条低风险高效率的方式。合作的方式有很多种,地方房企、地方政府、规模房企等,企业需要结合自身的情况来考虑。

另外一个重要因素是标杆产品的打造,目前行业的视角都在向产品回归,一个有影响力的标杆产品除了能让企业的口碑快速发酵,赢得市场之外,更重要的加速了项目的去化,提升资金的回款效率可以快速流转。

另外要明确企业的定位,对于深耕型企业而言,机会型城市会是更优的选择。这类城市在市场容量方面表现突出,商品住宅成交量大,有较广的购房客群基础,同时在群体迁移上表现为人口流入和城镇规模扩大,人口持续增长在未来会带来持续的购房需求。

对于拓展型企业而言,三四线城市仍有很多机会可以把握,首先是在区域上,以长三角、珠三角这类经济基本面好,需求支撑强,有粤港澳大湾区、长三角一体化等政策加持的地域为主。其

3、千亿规模后,梯队内依然挑战重重

虽然千亿是多数房企的诉求,且千亿已经成为了天然护城河。但是在千亿阵营内,竞争依然激烈。从数据我们可以发现,达千亿后企业排名增速放缓,排名下降的房企数量增多。

行业地位方面,由于2010年达千亿房企和2019年达千亿房企本身并不在一个量级,这里为了统一用企业千亿前后的排名变化情况来考察其行业地位的变化。其中29家在2019年前达到千亿的房企中,达到千亿当年有5家行业排名下降,而在达到千亿后一年有8家房企行业排名下降。

另外在2019年达到千亿的房企中,千亿当年只有1家行业排名下降,而2020年上半年有3家排名较2019年末下降。从行业排名也可以看出,企业大多在冲刺千亿时销售扩张步伐更大,而跻身千亿后只要稍有松懈其排名依然会面临挑战。

千亿是保证领先的首要目标,但是如何在实现千亿后保持地位的稳固,房企还需要做更长期的布局和考量。

相关知识

竞争加剧,房企距离千亿规模还差几座城?

丁祖昱评楼市:千亿以上规模房企,TOP30阵营最稳固

上市房企盈利欠佳,今年“千亿房企”或将突破35家

“三条红线”高悬 规模房企业绩增速或进一步放缓

7月销售环比跌近两成 百强房企分化进一步加剧

月销售环比跌近两成 百强房企分化进一步加剧

房企上半年成绩单出炉,13家超千亿,下半年格局如何变?

"三条红线"高悬 规模房企业绩增速或进一步放缓

“三条红线”高悬 规模房企业绩增速或进一步放缓

华东房企年中考:业绩分化 下半年或迎白热化竞争

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284