东方证券:万科销售平稳增长,投资审慎稳健

11月11日,东方证券发布万科研报。

事件

公司公告 10 月销售及拿地情况,10 月实现销售金额,销售面积分别为 523.1 亿元,366.0 万方,同比增长 20.6%、34.9%。

核心观点

单月销售稳定增长,继续看好全年销售。公司 10 月销售金额 523.1 亿元,同比增长 20.6%。公司单月销售金额有所改善,较上月同比涨幅扩大。1~10月累计销售金额为 5450.7 亿元,同比增长 5.0%。10 月销售面积 366.0 万平方米,同比增长 34.9%,环比下跌 1.3%,同比增速较高。1~10 月累计销售面积 3630.8 万平方米,同比增长 8.9%。公司累计销售同比 8 月转正后一直保持稳定增长,预计年末推盘力度能够保持,继续看好全年的销售情况。

保持审慎稳健投资策略,积极合作拿地权益比有所下降。公司 10 月新增土储 195.4 万平方米,同比减少 61.0%,拿地金额为 168.0 亿元,同比减少18.2%,单月投资强度(拿地金额/销售金额)为 32.1%。1~10 月累计新增土储 2076.1 万平方米,同比下降 41.5%,1~10 月累计拿地金额为 1335.6亿元,同比下降 37.1%。1~10 月投资强度 24.5%,较去年同期低 16.4 个百分点。公司投资水平从疫情影响中逐渐恢复,下半年仍保持审慎稳健的投资策略,累计投资强度逐步提升至 24.5%,位于一二线城市项目占比稳定在半数左右。公司的权益比例环比保持稳定,今年积极合作拿地整体权益占比有所下降,1~10 月拿地权益比例为 66.6%,较去年同期降低 10.3 个百分点。

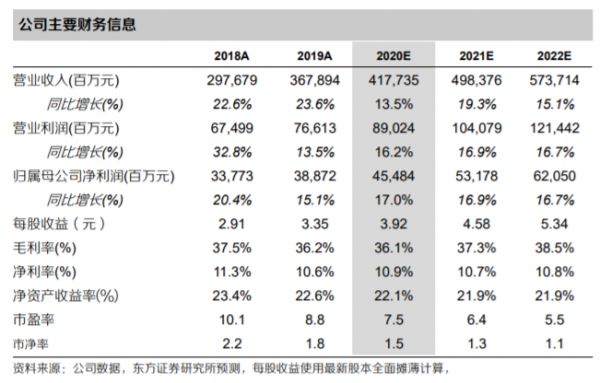

财务预测与投资建议

维持买入评级,维持目标价 35.28 元。我们预测公司 2020-2022 年 EPS为 3.92/4.58/5.34 元。可比公司 2020 年估值为 7X,考虑到公司较可比公司积极拓展资管类业态的项目,向轻资产化运营,应享有更高估值溢价,我们给予公司 2020 年 30%的估值溢价得到 9X 估值,对应目标价 35.28元。

风险提示

房地产市场销售大幅低于预期。利率上升超预期。

相关知识

东方证券:万科销售平稳增长,投资审慎稳健

佳兆业财务稳健 获国信证券力荐

东方证券:中南建设销售持续高增长,把握窗口期积极补仓

禹洲地产销售稳健持续高增,获东吴证券维持“增持”评级

头部房企三季度业绩稳健增长 中南建设实现净利同比增长62.7

头部房企三季度业绩稳健增长 中南建设实现净利同比增长62.7%

万科中期净负债率降至27%,祝九胜:对适应融资管理新规充满信心

平安证券强烈推荐龙光集团:运营能力突出且土储优质

跌出拿地第一宝座,万科策略性去杠杆

“后疫情”时期恢复发展态势,万科2020中期实现营收净利稳健

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963