招商积余:带伤奔跑的大象

因A股IPO严格的审核制度,对关联交易有一定的要求,房企分拆物业上市,大多奔赴香港。

在物企争相进军港股市场的大潮涌动下,A股物业股则显得有些形单影只。截止目前,34家上市物企中,仅有3家A股企业。

2018年2月1日,南都物业正式登陆资本市场,成为A股物业第一股。2019年12月3日,新大正时隔近2年时间,破冰A股。2019年12月16日,拥有上亿规模的招商积余也正式在深圳证券交易所上市。

浙江的南都物业、重庆的新大正、深圳的招商积余成为A股仅有的“三朵金花”,他们在A股市场表现如何,和H股物企相比又有哪些不同?物企分化逐渐加剧,谁能打赢下半场?

奔跑的大象

随着上周A股上市物企三季报的陆续发布,三家物企截止三季度的业绩表现尘埃落定。

招商积余以59.74亿元的营收总额拔得头筹。截止2020年9月30日,招商积余净利率达3.27亿元,同比增长136.61%。

南都物业截止2020年9月30日,实现营业收入10.17亿元;净利润达1.05亿元;净利率为10.32%。

而新大正营收仅为8.93亿元,净利润为8995.69万元,处于垫底位置。

相比南都物业和新大正,规模效益在招商积余身上体现的淋漓尽致,作为招商积余控股股东,招商蛇口可以为其输送项目资源。

2020年招商积余也在不断通过收并购、外拓的方式迅速提升在管面积规模。

截止2020年6月31日,招商积余物业管理项目为1315个,管理面积达1.72亿平,较2019年底1.5亿平增长12.6%,进驻主要城市70个。住宅项目420个,管理面积达8603万平方米,非住宅项目895个,管理面积达8590万平方米。

2020年上半年,招商积余净增加管理面积1927万平米,来自控股股东的有703万平米,外拓项目在管面积占比达60%。

同作为独立第三方物企的新大正和南都物业,由于缺乏母公司的强力支持,只能通过自身招投标以及收并购来进行规模扩张,速度缓慢。

截止上半年,新大正和南都物业合约面积不足招商积余在管面积的零头。

在三只A股物业股中,招商积余无论从在管规模,还是营收和净利润增长,都是遥遥领先,如同一头快速奔跑的大象。

低利润率之忧

许永军自2019年底接过帅印,成为招商积余的董事长。对于招商积余,他的筹划是,“未来招商蛇口在资产运营平台上的集团军”,未来要把持有型物业成熟一个就要放一个到招商积余。未来5年内,招商蛇口持有型物业的资产会达到1500亿左右,占6000多亿总资产的1/4。

虽然招商积余取得了营收和净利润的大幅增长,但是,招商积余利润率长期偏低,是摆在其面前的一道难题。

2016年到2019年,招商积余净利率分别为2.5%、2.56%、12.88%、4.71%。除了2018年毛利率有所提高外,其余年份均低于5%。

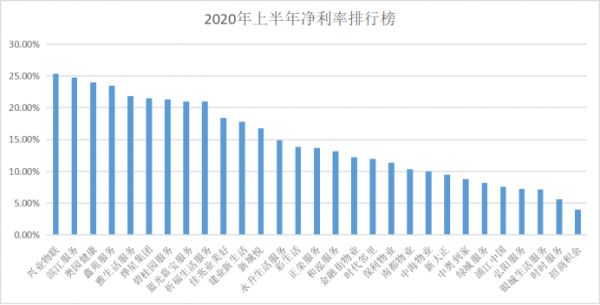

2020年三季报显示,招商积余利润率仅为5.47%。相比半年报的4%净利润率略有增长,但相比物业行业的平均利润率,仍低了不少。据乐居财经统计,2020年上半年,29家上市物企的平均净利率为14.72%。

A股上市的三家物企成绩表现各异,与其说谁更胜一筹,倒不如说赢过自己才是最大的赢家,毕竟在这场赛道中,参照物太少。对比H股物企表现,或许能找到这三家物企更准确的定位。

从上半年业绩情况来看,在管面积中,仅招商积余超过均值,新大正和南都物业均位于均值以下;营收情况也是如此,招商积余38.7亿元位居第四位,新大正和南都物业仅位于中位水平,低于均值。

而三只A股物业股,净利率排名都不高。据半年报数据,在被统计的29家上市物企中,南都物业排名第20位,新大正排名第22位,招商积余则处于这29家上市物企的末位。

相关知识

招商积余:带伤奔跑的大象

招商积余难“积余”

招商积余:一宗“里程碑”式收购的“AB”面

修通“A+H”,招商积余要烧3亿元

掘金物业|雷达扫描:招商积余内部整合仍需提速

招商积余在厦门、烟台设立合资物业公司

广东省品牌物业服务企业巡礼之招商积余

上市首年业绩不“光彩”,招商积余净利跌六成

招商积余去年归属股东净利下降67%至3亿

招商积余与招商财务公司签订金融服务协议 期限两年

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284