半年报快读|远洋集团:深耕可持续发展 平衡灵活经营与财务安全

8月17日晚间,远洋集团(03377.HK)发布了2020年中期业绩公告。疫情之下,远洋集团保持了稳健的增长势头,并不断向高质量、可持续发展迈进。

实际上,2020年也是远洋集团第五步的开局之年,其发展至关重要。而中期业绩的表现,也为远洋集团的后续发展奠定了基础。

注重成本管控 提升盈利能力

数据显示,上半年,远洋集团实现协议销售额418亿元、累计销售面积219万平方米,销售均价为每平方米1.91万元。值得注意的是,远洋集团的综合回款率达到80%,销售回款金额同比基本持平。由于远洋集团注重销售质量并强调执行力,使其经营性现金流持续为正。

尽管疫情对房地产行业产生了一定的冲击,但得益于销售业绩,远洋集团保持了高质量的发展。中期业绩公告显示,期内,远洋集团实现营业收入193.7亿元,同比上升18%。

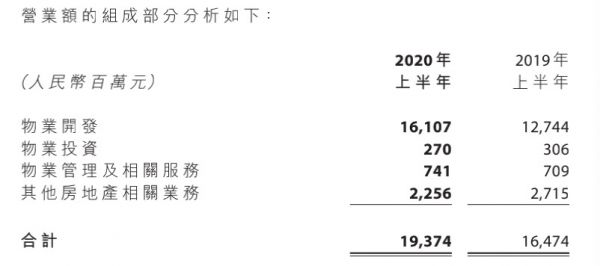

从具体业务来看,截至2020年6月30日,远洋集团物业开发的贡献最大,为161.07亿元,占营业额的比重为83%;其次是其他房地产相关业务,为22.56亿元;物业投资、物业管理及相关服务占比较低,取得的收入分别为2.70亿元、7.41亿元。具体到区域布局,有62%的开发收入来自于华东、华南、华西等地区。

来源:远洋集团中期业绩公告

与此同时,远洋集团的盈利能力得到大幅提升。期内,远洋集团取得毛利润44.7亿元,同比升33%;毛利率23%,同比升3个百分点;核心净利润11.2亿元,同比增长6%。此外,公司拥有人应占溢利为12.23亿元,每股溢利为0.161元。

不难发现,盈利能力的提升离不开远洋集团的精细化管理与严格的成本管控。公告显示,今年上半年远洋集团的管理费用在收入中的占比为3.9%,销售费用占比为2.4%,同比分别下降1.3及0.4个百分点。而整体效能的提升,也为远洋集团的派息提供了重要保障。公告显示,远洋集团的董事局建议派发中期股息每股0.056元,派息率35%,派息率与2019全年持平,维持较高水平。

坚持“南移西拓” 优化土储结构

据悉,远洋集团主要聚焦六大核心区域,其中北京地区占比29%,环渤海地区占比21%,华东地区占比24%,华南地区占比14%,华中地区占比5%,华西地区占比7%。产品结构方面, 集团以快周转的适销产品为主,住宅类产品占比达89%。

在巩固原有京津冀等核心区域发展优势的基础上,远洋集团响应并结合国家战略规划,开启“南移西拓”策略,重点关注长三角、粤港澳大湾区,以及长江中游和西部区域的热点城市圈,进而谋求崭新一轮的跨越式发展。

期内,远洋集团共购入16幅土地及2个成熟项目,总楼面面积及应占权益面积分别约为201.40万平方米及117.10万平方米。其中,新购入住宅开发类土地的平均购买成本为每平方米约1.12万元。按可售总楼面面积计算,远洋集团的土地储备每平方米的平均土地成本约为7800元。

而新增的土储全部位于远洋集团深耕的一二线城市,例如杭州、济南、郑州等地,此外,远洋集团持续优化土储区域布局,南移西拓区域建面占比为72%。

截至今年6月30日,远洋集团已布局51个城市,总土地储备4782万平方米,其中二级开发土地储备3742万平方米,深圳旧改锁定项目334万平方米,一级开发706万平方米。预计2020年下半年可售资源相对充足,占全年总可售资源的65% ,约1300亿。

加强ESG建设 提高财务稳健性

一直以来,远洋集团凭借投资级信用水准持续获得国际资本市场的高度认可。其中,境外维持穆迪和惠誉两家评级机构的投资级展望稳定评级,境内维持中诚信国际评级机构的AAA评级展望稳定。

早些时候,远洋集团的ESG(Environmental, Social and Governance,即环境、社会和管治)评级更是被MSCI公司(Morgan Stanley Capital International,即明晟公司)继2019年提升至BB级后,再获提升至BBB级。这是目前国内地产同行中的最高评级水平,并进入全球地产行业可持续发展表现前20%的行列。

良好的信用评级,有助于远洋集团对接国际资本市场。依托境内外的高信用评级水平,远洋集团的融资能力持续提升,进而使其财务状况日益稳健。今年上半年,远洋集团利用自身优势并把握融资窗口,进行了数次融资。例如,1月发行了4亿美元10年期美元债, 票面利率为4.75%, 在境外市场异常波动的情况下再次锁定超长年期低成本资金;4月成功发行了PPN人民币20亿元,3年期成本3.35%, 为集团首次发行PPN产品,成功开拓新的融资渠道;同样是4月,成功发行了应收账款ABS人民币3.27亿元,2年期成本3.00%,创同期市场同类产品最低利率。总体来看,远洋集团上半年的融资成本控制在5.14%,比2019年底下降约36个基点,具有明显的成本优势。

大量低成本的资金,使得远洋集团已付或应计的利息总开支由2019年上半年的26.37亿元降至期内的23.38亿元,也使其债务结构更趋合理。期内,远洋集团的有息负债约为874.01亿元。其中,一年内到期的负债为220.40亿元,占比为25%;1-2年内到期负债约为238.65亿元,占比为28%;2-5年到期的负债约为 238.06 亿元,占比为27%;5年以上到期的负债为176.90 亿元,占比为20%。

此外,远洋集团的净借贷比为65%,比去年年底大幅下降12个百分点,创近年来的新低。同时,营业收入对有息负债的覆盖比率为62%,流动比率1.61倍。截至6月30日,远洋集团的现金资源(包括现金及现金等价物,以及受限制的银行存款)共计为437.39亿元,连同尚未使用的授信额度约2274.04亿元。

基于整体的经营稳定性,即便疫情带来的不确定性仍未完全消退,远洋集团依然保持了较高的灵活性与安全性。

(责任编辑:张增艳)

相关知识

半年报快读|远洋集团:深耕可持续发展 平衡灵活经营与财务安全

半年报快读|世茂集团:规模盈利双增长 打好“利润战”有秘诀

远洋集团2020中期业绩公布:营收同比提升18% 财务稳健债务结构优化

推动城市可持续发展,远洋集团落地武汉首个海绵城市项目

【公司深读】聚焦主业精细化管理 远洋集团“南移西拓”成效初显

推动城市可持续发展 远洋集团落地武汉首个海绵城市项目

远洋集团发布2019年可持续发展报告 全年公益捐赠达694万

半年报快读|华夏幸福:财务安全稳步提升 收入结构持续优化

半年报快读|荣盛发展:夯实经营业绩基本面 提升财务安全边际

远洋集团发布2019年度可持续发展报告 公益项目惠及超400万人

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284