德信中国:高速扩张,暗含危机

作者:李佳

在国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》中,德信地产绿色信用指数为62.2,绿色信用等级B,排名行业第44位。

3月19日,德信中国(02019.HK)发布了2019年财报。财报显示,德信中国2019年实现收入约95.13亿元,同比增长约15.8%;净利润约22.56亿元,同比增长约22.6%;归属股东净利润15.56亿元,同比增长7.09%。

截至2019年末,德信中国合约销售额约450.77亿元,总销售面积约为246万平方米,分别同比增长约13.8%及5.2%。

销售增速下滑

德信中国于2019年2月在港上市,然而上市后德信中国的销售增速却大不如前。

数据显示,2015时年德信中国的销售额还不足百亿。2015年至2018年,德信中国的合约销售额分别为61亿元、75亿元、151亿元、396亿元。德信中国仅用了3年时间便跃升为百亿房企,又用1年时间销售额逼近400亿元大关。2019年,德信中国合约销售额450.77亿元,同比仅增长13.8%。

受疫情影响,多数房企均选择制定保守的销售目标。3月20日,德信中国总裁费忠敏在面向投资者的业绩会上透露,2020年德信中国的销售目标为800亿元,未来希望保持25-30%左右的年复合增长。

按800亿目标来计算,2020年德信中国需要实现约77.5%的同比增速。行业内77%的增速在近两年都较为罕见,更不必提如今的“疫情”年。

根据德信中国公布的2020年1月营运数据显示,1月德信中国共录得合约销售额11.1亿元,还未披露2月的销售业绩。

克而瑞数据,今年前两月,德信中国的全口径销售仅为19.8亿元。从前两月的销售情况来看,德信中国显得有些过于自信。

增收不增利

除了签约销售额增速骤降之外,德信中国还同步出现了收入增速下降,以及增收不增利的情况。

德信中国的收入主要来自物业销售业务,其次来自物业建筑及项目管理服务、商业物业租赁及酒店运营。2019年,德信中国共取得收入约为95.13亿元,同比增长约15.8%,而上年的同比增速则为25.3%。

其中,物业销售收入同比增长约16.0%至94.33亿元,占德信中国收入的99.2%;物业建筑及项目管理服务收入同比减少约68.1%至约1310万元,占总收入的约0.1%;租金收入同比增加约102.5%至约5470万元,占总收入约0.6%;酒店运营收入同比减少约13.1%至约1210万元,占总收入约0.1%。

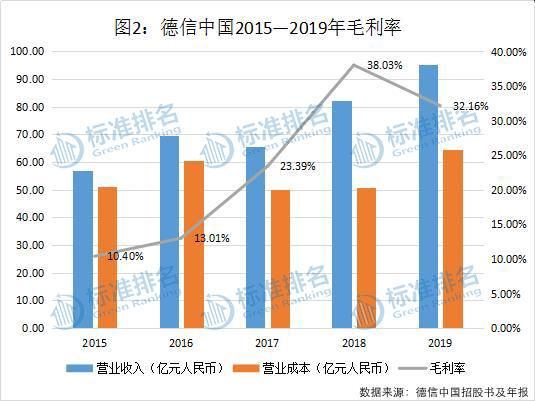

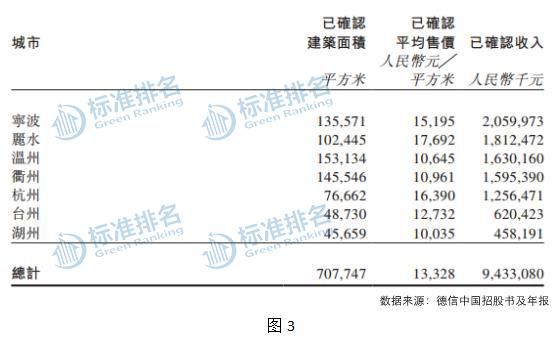

2019年度,德信中国确认为物业销售的物业平均售价约为每平方米13328元,同比下降18.4%。

对此,德信方面解释称,“主要由于宁波、衢州项目平均售价较低,拉低了整体平均售价所致。”平均售价降低,直接影响到德信中国的整体毛利率。

截至2019年12月31日,德信中国毛利30.59亿元,同比下降2.1%;毛利率约32.2%,较2018年的38%同比减少了5.8个百分点。

加速扩张

作为一家根植于浙江的房企,2019年德信中国的业绩来源区域仍局限于浙江区域,其中除杭州以外,丽水、温州、衢州等地均为浙江三四线城市,且来自杭州的销售收入仅位于德信中国总收入的第5位,另外,当前头部房企下沉三四线城市已经成为行业趋势,德信中国的竞争压力或将进一步加重。

另一方面,在整体增速放缓的同时,德信中国靠着合营及联营公司依然在向浙江省外扩张。

截至2019年底,德信中国(连同合营及联营公司)以每平方米6220元的成本收购了位于杭州、温州、南京、武汉、上海、成都及广东佛山等地的38幅新地块。截至2019年末,德信中国的土地储备以96%的增幅增长至1341.9万平方米。

除收购土地外,去年4月,德信中国非全资子公司收购了杭州空港置业70%的股权;去年5月,德信中国非全资子公司收购了宁波鄞金梁50%的股权,后者子公司为拥有宁波一处地块的宁波金钱房地产公司;去年10月,德信中国旗下的德信地产通过向杭州凯鼎增资3.4亿,拥有后者50%的股权,而杭州凯鼎又向杭州骏兴置业增资10.8亿,成为后者持股67%控股股东。

高息举债

规模扩张的同时,德信中国近年的负债总额正在急剧飙升,截至2019年底德信中国的总负债已达565.52亿元,五年时间,德信中国的负债总额已从2015年的146.88亿元飙升至565.52亿元。

负债的猛增却没有导致德信中国的杠杆指标对应增加。实际上,德信中国自2018年之后,大幅优化资本结构,调整后的资产负债率及净负债率指标均呈现下降趋势。

财务数据显示,2015年至2017年,德信中国的净负债率分别为278.66%、435.23%和275.69%,2018年这一比率则降至67.59%,2019年再度降至49.17%。

德信中国表示,净负债率大幅下降主要原因系其库存现在的增加和利润累计以及少数股东权益的增加。

数据显示,德信中国的货币资金从2015年的12.35亿元增长至2019年的95.7亿元,所有者权益也由2015年的11.94亿元增长至2019年的107.35亿元。

随着借款规模的扩大,德信中国的融资成本也随之增加。上市至今,德信中国已经发行了三笔美元债。2019年7月,公司发行了于2021年到期的2亿美元12.875%的优先票据;2019年11月又额外发行了1亿美元2021年到期的12.875%的优先票据。2020年1月,又发行了于2022年到期的2亿美元11.875%的优先票据。

值得注意的是,公司这三笔海外债融资利率均超10%,融资成本较高。同时,德信中国的融资成本净额也从2018年的3.75亿元,增至2019年的4.32亿元,增幅约15.1%。

2019年,德信中国的有息负债规模也在扩张。截至期末,德信中国的有息负债约为148.5亿元,较2018年提升约51.8%。其中,短期有息债务约55.4亿元,同比减少28.1%,但长期有息债务却同比大涨110.4%至93.1亿元,长短债比由0.83提升至1.68。

短期偿债能务方面,2019年德信中国调整后的现金比率为0.5,同比增加13.6%,另外,德信中国调整后的速动比率连续两年呈现上升的趋势,2019年该项指标数值为1.14,高于行业标准值“1”,短期偿债能力正在逐渐增强。

德信中国反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”,2019年该项指标数值为0.39,低于行业平均水平。

目前,对于德信中国2020年的800亿销售目标,不断地有质疑声出现。不过,费忠敏在业绩发布会上表示,“这次疫情刺激了更多的需求。比如很多租客因为受到疫情的影响回不了家,有了更强烈的购房欲望。这个春节,我从来没有觉得好房子的价值那么高,我身边很多原本居住条件不差的朋友,都想进一步改善居住条件。” 在他看来,任何危机当中,都隐藏着机会。

费忠敏认为,这次疫情对于房地产市场来说只是短暂的影响,相信疫情得到控制后,需求会逐步恢复。他透露,3月份逐步复工复产后,德信中国的来访量和成交量已经出现了明显的提升。

相关知识

德信中国:高速扩张,暗含危机

深读 | 德信中国高息发债谋扩张

德信中国长三角再补仓,以10.96亿元封顶价竞得杭州富阳宅地

浙系房企德信中国激进拿地 经营现金流连续两年为负

德信中国前9个月合约销售441.8亿元

德信中国前10个月合约销售额474亿元

中南建设旗下两公司杭州拿地后股权生变 德信地产悄然入股

26城地价“普涨”房企忙补仓,德信逾160亿拿地

德信中国前三季合约销售额441.8亿 销售面积200.6万平米

德信中国:前6月合约销售金额257.1亿元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963