贝壳找房盈利能力持续加强,亏损言论太过片面

在中概股纷纷回归港股时,有企业却选择逆势而行,依然奔赴美国资本市场。7月24日晚间,中国最大的线上线下房产交易服务平台-贝壳找房正式向美国证券交易委员会提交招股书,拟在纽交所挂牌上市,股票代码为“BEKE”。

照例,这个时刻,是一个公司备受挑战的时刻。一方面,是因为自己处于静默期,不能对外公开发表与公司有关的观点和信息;另一方面,在上市的关键节点,外界会拿着放大镜和显微镜去研究企业的方方面面,自然会有各种各样的声音出现。

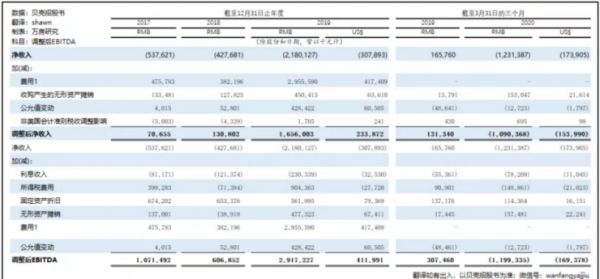

据招股书显示,贝壳找房2017年-2019年净亏损分别为5.38亿元、4.28亿元、21.8亿元。2020年因受新冠肺炎疫情影响,第一季度净亏损为12.31亿元。于是,“贝壳亏损”、“贝壳没有盈利”等质疑的声音不绝于耳。

看着舆论质疑贝壳找房亏损,突然想起了早些年前京东和优信赴美上市的情形。本人 认为现在质疑贝壳找房亏损就犹如当年嘲笑京东和优信亏损一样的幼稚和可笑。

京东和优信赴美上市前,也是连续多年亏损。但后来的事实说明了什么?京东和优信的亏损是短暂性的亏损,是一种用牺牲短期盈利而换长远发展未来的做法。

事实上,贝壳找房也是这样做的。从2019年成本支出项对比分析可以看出,“行政及一般支出” 项占了大头,主要由于2019年贝壳找房在进行了比较大幅度的股权分配,相应增加了开支。业内人士表示,贝壳这样的“亏损”安排,是基于人才吸引和保留做出的“一次性”支出,对企业长期经营不会构成实质影响。对于一个企业来说,要想获得长远发展,人才是公司最宝贵的资产。

除了人才的投入,三年来,贝壳找房也持续在平台建设加大投入,而高投入最终在GTV大幅上升中看到了回报。2018年贝壳GTV(Gross Transaction Volume,成交总额)实现11531亿元人民币,2019年提高至21277亿元人民币,同比增长84.5%。与此同时,贝壳在2019年营收460亿,同比增长60.6%,并且,利润率分别为18.8%、24%、24.6%,呈现稳步上升趋势。

分析招股书中财务指标,其实是向我们展示了一个规模增长迅猛、盈利能力强劲的贝壳。截至2020年6月30日,贝壳平台已进驻全国103个城市,连接了265个新经纪品牌的超过45.6万经纪人和4.2万家经纪门店。

规模增长迅猛外,贝壳找房的盈利能力也强劲。众所周知,A股习惯看净利润,但在美股市场,投资者更在乎的是EBITDA指标,该指标是把净利润重新调整,挤干非主营业务收入和非经常性收入的水分,最后得到真实的主营业务利润。EBITDA指标背后,是投资者更看重经营者的运营公司能力和效率,它是构成公司估值的核心标尺。

贝壳找房的招股书显示,贝壳找房的EBITDA(税息折旧及摊销前利润)在2017、2018、2019年持续盈利,2019年达到最近3年盈利峰值29亿元。从上述数据表看出,贝壳找房在赴美IPO前,其实已经实现了连续三年的税前盈利。质疑贝壳找房亏损言论,未免过于片面和武断。

作为中国居住服务平台第一股,真心希望贝壳找房不为外界噪音所动,秉承初心砥砺前行,持续致力于为消费者提供更高品质的新居住服务和体验,并为股东和消费者带来更多的价值。

相关知识

贝壳找房盈利能力持续加强,亏损言论太过片面

亏损上市?贝壳找房IPO前已实现连续三年税前盈利

假亏损,真盈利!贝壳找房赴美IPO前,已连续三年实现税前盈利

贝壳找房只是暂时性亏损 未来盈利可期

贝壳找房用亏损换取研发和人才投入,构筑商业护城河

贝壳找房亏损的背后是拥有无限“钱”景的房产经纪生意

千亿估值的贝壳找房虽然亏损,但仍被投资者看好

市值超过千亿的贝壳找房用短期亏损换取快速增长

贝壳IPO招股书显示EBITDA数据向好,盈利能力强劲

贝壳找房IPO硬核数据: Q2净利润超27亿人民币,相较去

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284