假亏损,真盈利!贝壳找房赴美IPO前,已连续三年实现税前盈利

近日,国内最大的居住服务商-贝壳找房赴美上市引发众人关注,成为中国居住服务平台第一股。据了解,贝壳找房本次IPO计划募集资金10亿美元,这是截至目前,中国企业2020年度最大规模的赴美IPO项目。

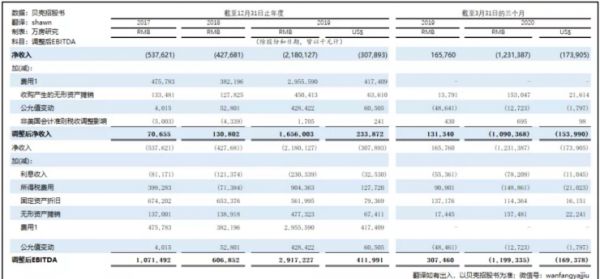

随着招股书的披露,贝壳找房的财务状况也首次揭开面纱。营收方面,贝壳找房2017年、2018年、2019年营收分别为255亿元、286.46亿元、460亿元。净利润方面,2017年净亏损达5.38亿元,2018年缩窄至亏损4.28亿元,2019年净亏损为21.80亿元。

贝壳找房招股书的一亮相,就陆续招来“贝壳烧钱”、贝壳亏损“”的质疑声音。小编奉劝各位先不要着急下结论,要透过现象看本质。所谓企业亏损有真亏损,假亏损。真亏损,就是只看净利润;假亏损,还要看EBITDA。

众所周知,在美股市场投资者更在乎的是EBITDA指标,该指标是把净利润重新调整,挤干非主营业务收入和非经常性收入的水分,最后得到真实的主营业务利润。EBITDA指标背后,是投资者更看重经营者的运营公司能力和效率,它是构成公司估值的核心标尺。

贝壳找房的招股书显示,贝壳找房的EBITDA(税息折旧及摊销前利润)在2017、2018、2019年持续盈利,2019年达到最近3年盈利峰值29亿元。从上述数据表看出,贝壳找房在赴美IPO前,其实已经实现连续三年的税前盈利。所谓贝壳找房亏损,其实是假亏损。

从财务账面来看,贝壳找房亏损很大一部分原因是因为行政和一般开支占据较大比例。2017-2019年,贝壳找房的总务和行政支出分别为42.8亿、49.3亿及83.77亿。

2019年,贝壳找房出现了21.8亿元净亏损,主要是由于2019年贝壳找房在进行了比较大幅度的股权分配,相应增加了开支。贝壳找房这样的“亏损”安排,是基于人才吸引和保留做出的“一次性”支出,对企业长期经营不构成实质影响。再者,目前贝壳找房尚处于平台建设期,人力投入成本较高,这点也是可以理解的。

俗话说:有投入,才能有产出。三年来,贝壳持续在平台建设和人力方面加大投入,而高投入最终在GTV大幅上升中看到了回报。2018年贝壳GTV(Gross Transaction Volume,成交总额)实现11531亿元人民币,2019年提高至21277亿元人民币,同比增长84.5%。与此同时,贝壳在2019年营收460亿,同比增长60.6%,并且,利润率分别为18.8%、24%、24.6%,呈现稳步上升趋势。

除GTV保持增长外,贝壳找房的经纪门店和经纪代理商家数量保持稳步增长。2019年,贝壳找房平台上的经纪门店数量是3.8万家,经纪代理商家是35.8万;2020年6月底,贝壳找房平台的经纪门店数量已经达到4.2万家,经纪代理商家45.6万。

经纪门店和经纪代理商家是以贝壳找房的巨大投入为代价换来的,虽然不能体现在财务报表里,但确是贝壳找房今后的竞争优势,被机构投资者最为看重。未来,将会源源不断转化为利润。

贝壳找房赴美上市,再次提振了民营企业发展的信心。关于融资后的发展,贝壳找房将专注于四大关键增长战略:持续发展基础设施,提高效率和体验;进一步提高服务质量并投资于人才;扩大服务范围;有选择地进行战略投资和收购。伴随楼市存量时代的到来,存量房交易需求愈来愈大,作为中国最大的线上线下房产交易服务于平台,贝壳找房未来发展前景可观。

相关知识

假亏损,真盈利!贝壳找房赴美IPO前,已连续三年实现税前盈利

亏损上市?贝壳找房IPO前已实现连续三年税前盈利

贝壳找房盈利能力持续加强,亏损言论太过片面

贝壳找房只是暂时性亏损 未来盈利可期

市值超过千亿的贝壳找房用短期亏损换取快速增长

贝壳找房IPO更新招股书,GTV和营收双双稳步增长

贝壳找房IPO只是开始,垂直赛道隐藏巨大商机

贝壳IPO招股书显示EBITDA数据向好,盈利能力强劲

贝壳找房赴美IPO背后,还有几处“隐秘角落”

贝壳找房IPO 成居住服务平台第一股,靠的是什么?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284