龙湖2019年报:大浪淘沙,能否稳步穿越周期?

摘要:“水大鱼大、蒙眼狂奔的时代注定一去不返”

每年3月份,几乎各大上市公司都在争前恐后晒自己的“成绩单”——年报,尤其是突飞猛进的房企们,晒的数据常常刷新纪录。

今年情况特殊一些,3月即将结束,主动交“成绩单”的房企们却还未过半。一些表现亮眼的房企们相对早点公布了自己的年报。

比如,3月24日,龙湖集团控股有限公司(以下简称“龙湖集团”)就公布了其截至2019年12月31日止全年业绩。

01

大考,稳做优等生

最近两年,在再三重申“房住不炒”的楼市调控大背景之下,房企们并不容易。

经济周期、楼市周期对上市房企们来说,无疑是一场大考。

蒙眼狂奔的时代已经过去,稳定高质量的增长,成为考验房企们的关键指标。

作为稳健发展的优等生代表,龙湖集团,2019年的年报是否一如既往的靓丽?

据龙湖集团2019年年报显示:

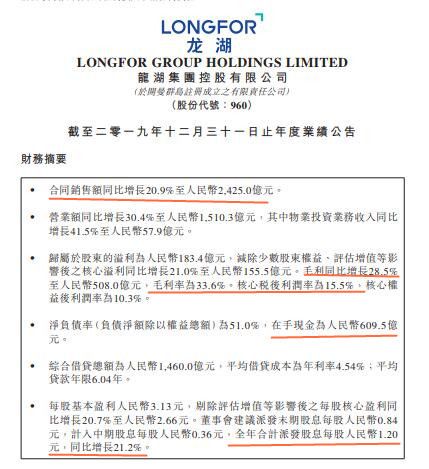

期内实现合同销售额2425.0亿元人民币(下同),同比增长20.9%,继续稳站行业前十;

营业额1510.3亿元,同比增长30.4%;

归属于股东的净利润183.4亿元,减除少数股东权益、评估增值等影响后之核心净利润155.5亿元,同比增长21.0%。

其中,值得注意的是毛利不降反升。

2019年,龙湖毛利为508亿元,同比增长28.5%,毛利率为33.6%。核心税后利润率为15.5%,核心权益后利润率为10.3%。

此外,据财报披露,董事会建议派发末期股息每股人民币0.84元,计入中期股息每股人民币0.36元,全年合计派发股息每股人民币1.20元,同比增长21.2%。

从业绩核心数据来看,龙湖集团依然是保持自己的风格和节奏,坚守盘面,稳健经营。

截至2019年底,龙湖集团已售出但未结算的合同销售额为2535亿元,面积1500万平方米,为未来的持续稳定增长奠定了坚实基础。

02

能否稳步穿越危机?

今年遭遇的“黑天鹅”,让一季度不少行业和个人都颇受影响。能否问稳步穿越市场低谷,是摆在各行各业面前的难题。

尤其前两年防风险、去杠杆不断加码,对于习惯了一路高歌猛进的房地产行业,速度缓一缓,对不少房企来说都不太好过,甚至会成为致命伤。

因此,房企们的负债率近年来备受关注。而不同房企在融资渠道、成本年期等维度也加速分化。

据财报披露,2019年,龙湖集团的净负债率为51.0%;综合借贷总额1460.0亿元,平均借贷成本为年利率4.54%,平均贷款年限6.04年。

值得一提的是,龙湖集团的借贷成本明显优于行业平均水平。

例如:2019年2月,集团在境内成功发行22亿元公司债,票息介乎于3.99%至4.70%之间,期限介乎于5年至7年;

7月,发行20亿元住房租赁专项公司债,票面利率介乎3.90%至4.67%之间,期限介乎于5年至7年;

9月,在境外成功发行8.5亿美元10年期投资级优先票据,创近两年民营房企10年期美元债票息新低。

2020年,龙湖继续获得了较低成本的融资,比如:

龙湖集团于2020年1月成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%;4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。

此后,又在境内成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率介乎3.55%至4.2%之间,期限介乎于5年至7年。

融资优势归根到底还是得益于稳健的业务发展,以及长期良好的财务表现和信用纪录。

除了低成本的融资,从债务结构来看,龙湖集团的表现也是行业中的佼佼者。

有息负债中,龙湖集团一年内到期债务为人民币139.3亿元,占总债务的比例仅为9.5%,现金短债比(在手现金除以一年内到期债务)为4.38。

而2019年龙湖集团实现经营性收入102.3亿,完全能够覆盖全部利息支出。

更有底气的是,财报显示,龙湖集团在手现金有609.5亿元。

不过,长期的表现还需要看战略布局。

03

是否有超越平均的能力?

龙湖主席吴亚军曾说:“真正优秀的企业,顺流逆流都一样有直面的勇气和超越平均的能力。 超越平均的能力,才是解决问题的关键。”

战略布局就是让企业们拥有超越平均能力的重要前提。

战略布局既包括区域布局,也包括业务板块的规划。短期看不出效果,甚至有些吃力不讨好。

但最近两年随着楼市调控的坚持,科学优化的战略布局,加坚持强力有力地执行,明显拉开了房企之间的差别。

从地区走向全国布局,不少龙头房企都经历过这个过程。

然而有些虽然搬迁总部,表面全国化了,但细看销售业绩,会发现,还是过度依赖某个区域,后劲增长不足。

从重庆走向全国的龙湖集团,如今早已是全国性的龙头房企。

龙湖集团紧密围绕核心城市群范围内的一二线及热点城市进行布局,这也是在三四线棚改热之后,非但没受影响业绩依然保持稳定增长的关键原因。

据财报披露,龙湖集团2019年实现地产开发合同销售2425.0亿元,分区域看,长三角、西部、环渤海、华南及华中区域签约金额在全集团占比分别为3及9.2%。

从土地储备方面来看,2019年,龙湖集团新增90幅新地,首入太原、长春、海口、徐州、扬州等11城,新增收购土地储备总建筑面积为1731万平方米,权益面积1273万平方米,平均权益收购成本每平方米6186元。

截至2019年底,龙湖集团土储合计6814万平方米,权益面积4742万平方米,业务已遍布京津冀、长三角、粤港澳大湾区、成渝等7个城市群的55个城市,约90%的货量集中在高能级城市和价值区域。

仅2020年1-2月,龙湖集团新增收购土地储备总建筑面积为232万平方米,权益面积为178万平方米。

总体来看,其土地储备的成本较为合理,后续发展动能强劲。

而业务板块的布局,龙湖一直是先走一步。

比如,在市场上广受认可的稳步投资持有物业的战略。

2019年龙湖集团实现物业投资业务不含税租金收入57.9亿元,同比增长41.5%。商场、租赁住房、其他收入的占比分别为79.0%、20.3%和0.7%。

龙湖智慧服务2019年新进入45个城市,基本完成一、二线核心城市及三、四线潜力城市的布局,实现营业收入42.8亿元(合并抵消前收入约为50.0亿元)

在内外环境都属于考验期的当下,房地产行业加速分化,未来马太效应必将更加明显。深谋远虑,稳扎稳打的房企才能走得更远。

(本文仅为作者观点,不构成任何投资建议)

相关知识

龙湖2019年报:大浪淘沙,能否稳步穿越周期?

佳兆业,穿越周期显优势

碧桂园发布2019年报:销售业绩稳步提升,净利润612亿

高质量发展稳健向上 签约4618亿穿越市场周期

金科再获中国地产金砖奖,穿越周期践行高质量发展

华远地产2019年报发布 销售额再创新高

穿越“火线”:龙湖的防火墙与平衡术

减脂增肌健康稳定 穿越行业周期富力有信心

夯实穿越周期能力,招商蛇口全面践行综合发展观

中南建设发布2019年报:聚焦主业高质量增长,利润上涨近九成

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893