新房周报 | 广州等4城政策松绑,供求双双转跌(03.04-03.10)

本周观点

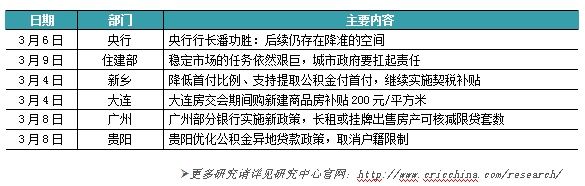

政策:住建部谈发展新模式,广州等4城政策松绑

供应:总量环比转跌,常州2盘入围供应TOP10

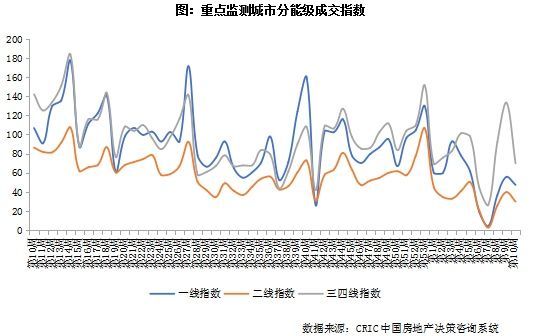

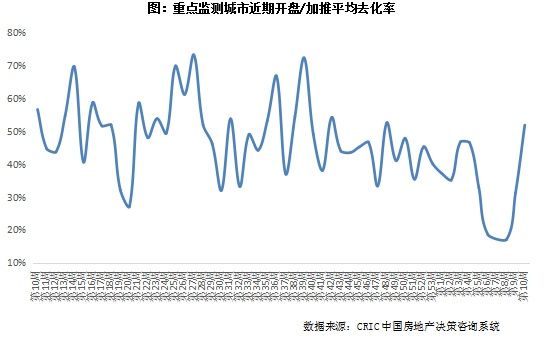

成交:各能级成交转降,平均去化率升至52%

政策动态

住建部谈发展新模式,广州等4城政策松绑

第10周(3.6-3.10),中央层面,3月6日,央行行长潘功胜明确表示,后续仍存在降准的空间。9日,住建部部长倪虹表示,我国城镇300多亿平方米存量住房需要更新改造来看,我国房地产还是有很大的潜力和空间的;已经充分赋予城市调控的自主权,要因城施策,优化房地产的政策;对于严重资不抵债、失去经营能力的房企,要按照法治化、市场化原则,该破产破产、该重组重组。地方层面,广州、大连等4城政策松绑,需求端主要涉及放松限贷、放松公积金贷款、发放购房补贴等方面。

新增供应

总量环比转跌,常州2盘入围供应TOP10

2024年第10周,全国重点城市取得预售证面积共计164万平方米,环比下降19%。重点城市供应面积TOP10项目中,常州有2个项目入围,此外杭州湖与舍以5.6万平方米的预证面积摘得本周TOP10榜单冠军。

新房成交

各能级成交转降,平均去化率升至52%

2024年第10周,各能级成交指数均转降。具体来说,一线指数环比下降8.33至47.31,深圳成交继续走强,北上广成交均回落,其中上海规模环比近乎腰斩。二线成交指数环比下降9.90点至29.80,重点监测城市成交环比均回落,杭州、青岛、长沙等降幅居前。三四线成交指数环比下降63.26点至69.99,温州、南充成交大幅回落,佛山、汕头等稳中有降,惠州、泰安等成交环比仍有所增长。

第10周,重点监测城市开盘去化率为52%,环比回升增长21个百分点。开盘项目数量方面,本周开盘项目依然不多,重点监测城市中,多数只有1个项目开盘加推。

附表

排版丨鸟姐

克而瑞周报回顾

CRIC WEEKLY

01

新房市场

天津等9城政策微调,供应成交持续回升(02.26-03.03)

沈阳等10城政策优化,供求低位回升(02.19-02.25)

北上深等50城政策放松,春节周成交平淡(01.29-02.18)

02

二手房市场

14城成交环比增24%,深圳强劲増势延续(02.26-03.03)

14城成交环比倍增,深蓉节后复苏强劲(02.19-02.25)

14城成交同环比锐减,较去年春节周亦降43%(01.29-02.18)

03

土地市场

供求规模逐步回升,杭州首拍热度高(02.26-03.03)

二三线以商办成交为主,八成地块底价成交(02.19-02.25)

前地市热度持续走低,以商办成交为主(01.29-02.18)

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

新房周报 | 广州等4城政策松绑,供求双双转跌(03.04-03.10)

新房周报 | 厦渝等25城松绑,成交续增、一线升势强劲(09.18-09.24)

新房周报 | 5城松绑,供应发力、成交小幅回升(06.12-06.18)

新房周报 | 6城政策放松,供应激增而成交一线跌二三线微增(06.19-06.25)

新房周报 | 9城政策放松,成交一二线微增、三四线回跌(05.29-06.04)

新房周报 | 北上深等50城政策放松,春节周成交平淡(01.29-02.18)

二手房周报 | 14城成交再降3%,京杭佛跌10%居前(06.05-06.11)

二手房周报 | 14城成交同、环比齐降4%,深蓉杭领跌(06.12-06.18)

二手房周报 | 14城成交环降8%,杭蓉等9城降至周均以下(05.29-06.04)

70城过半房价下跌 松绑政策仍待发酵

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651