长三角42城住宅套均总价集体迈过100万大关

2022年二季度,长三角城市遭受疫情反复影响,尤其是上海、杭州、苏州等主要城市楼市一度停摆。随着各城市陆续开始复工复产,在积压的购房需求集中释放下,部分城市开始回暖。

CRIC数据显示,今年上半年长三角内城市分化持续加剧,部分城市房价出现一定程度下跌。总体来看,重点关注的42个城市2022年上半年套均总价超100万元/套,房价集体迈过“百万大关”。

其中,四线城市义乌套均总价341.58万元/套,力压苏州、宁波、合肥等热点二线城市,在长三角42城中排名第5;南京反超杭州,以套均总价416.6万元/套排名第2。

因疫情影响长三角一度“熄火”

2022年上半年,长三角疫情反复,新建商品房成交面积、金额双双大跌。随着各城市陆续开始复工复产,在积压的购房需求集中释放下,部分城市开始回暖。

CRIC数据显示,2022年6月长三角42个城市商品房成交面积约1209.06万平方米,环比上涨69.38%,成交金额3019.79亿元,环比大涨86.05%。同比仍有一定程度下跌。

随着部分城市的回暖,城市间的分化也在持续。

具体来看,上海4-5月因疫情原因全域静态管控,6月城市重启后第二批集中开盘去化率高达83%,7成以上楼盘开盘当天售罄。2022年6月上海商品住宅成交面积90.21万平方米,高于2021年成交面积月均89.78万平方米,已恢复至2021年平均水平。

杭州、合肥等市场火热,2022年月去化率基本均在6成以上,主城区热度较高,边郊板块形势严峻。

南京、苏州、宁波等市场热度减退,即便纾困政策频频也难挽成交颓势,市场购房信心略显不足,观望情绪加剧。湖州、常州市场持续低迷,去化压力不断加剧。

长三角城市套均总价过“百万大关”虽然今年上半年长三角城市分化,部分城市热度趋于冷淡、房价出现一定程度下跌,但从套均总价来看,长三角区域内重点关注的42个城市,除池州和铜陵两城,其余40城2022年上半年商品住宅套均成交总价全部都已超过100万元/套。

池州和铜陵两城上半年套均总价虽未达100万元/套,但其5月单月套均总价已超100万,即若以2022年5-6月单月水平来看,长三角区域内42个城市套均总价皆已迈入“百万大关”。

义乌套均总价341.58万元/套,长三角排名第5

分能级来看,42个城市中一线城市1个(上海),二线城市5个(杭州、合肥、南京、宁波、苏州),三线城市19个,四线城市13个,五线城市4个。

其中二线城市套均总价323.50万元/套,三线城市套均总价191.07万元/套,四线城市套均总价206.74万元/套,五线城市套均总价244.93万元/套。

四、五线城市套均总价高于三线城市的主要原因为昆山、嘉善、淳安、桐庐等城市受上海及杭州辐射影响,成交均价明显高于其他城市。

值得注意的是,2022年上半年义乌商品房套均成交总价达341.58万元/套,高于苏州、宁波、合肥等热点二线城市,在长三角42个城市套均总价排名中排行第5。

2021年全年义乌商品房套均成交总价284.76万元/套,半年时间套均总价已经出现了近20%的涨幅。这主要是因为2022年上半年义乌成交多个高端项目,如绿城义乌桃花源、江山云起,从而拉高了义乌市场的整体单价和总价。

南京套均总价416.6万元/套,高于杭州排名第2一直以来,提到长三角区域,上海和杭州排名靠前。

2022年上半年,上海当之无愧为长三角区域套均总价最高的城市,杭州却并非排名第二的城市。

2022年上半年南京以套均总价416.60万元/套的价格反超杭州,排长三角42个城市第2,仅次于上海。

从成交均价来看,2022年上半年南京成交均价33696元/平方米, 杭州成交均价34120元/平方米,南京单价依然低于杭州,套均总价的反超主要还是受成交面积和结构影响。从供求比来看,南京目前处于供不应求的情况,未来还有一定的上涨空间。

购买力是长三角复苏的底气

长三角产业基础深厚、民营经济发达,再加上人口政策的利好,流动人口快速向长三角区域聚集,为楼市提供了充足的需求,住宅市场韧性十足。

从长三角典型城市2020年常住人口情况来看,上海、苏州、杭州绝对量靠前,均突破1000万人,温州、宁波、合肥、南京、徐州次之,常住人口也达到了900万人以上,人口优势显著。

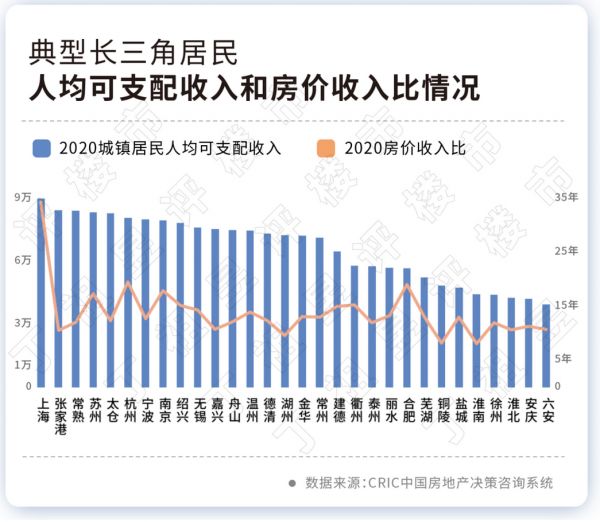

除了人口数量之外,购买力差异还体现在居民收入水平上,2020年上海、张家港、常熟、苏州、太仓城镇居民人均可支配收入超过7万元,杭州、宁波、南京、绍兴、无锡、嘉兴、舟山、温州、德清、湖州、金华、常州等12个核心城市城镇居民人均可支配收入超6万元。

结合购房难度来看,除了上海房价较高,2020年房价收入比近30年,杭州、合肥、南京作为第二梯队,基本持稳在15-16年,余下城市购房难度相对适中,苏州、衢州、绍兴、无锡、温州等18城房价收入比维持在10-15年左右,淮南、铜陵等购房基本无压力,房价收入比均在8年以下。

这也不难理解长三角42个城市2022年上半年新建商品房市场套均总价能够集体买入百万大关。

一直以来,长三角是全国楼市“晴雨表”,在同一楼市周期内,长三角地区相比于其他地区,往往启动时间更早、调整波动更大。这也造成了在大部分中小城市市场萎缩的背景下,需求支撑力强的长三角城市成为房企拿地的首选。

作为“安全牌”的长三角,目前42个城市已集体跨入套均总价百万的门槛。

值得注意的是,目前长三角区域有不少城市出现了调控放松,实际开盘去化依然惨淡的局面,甚至有不少项目加推价格出现下滑,去化依然效果平平。对于销售流速、到访量、去化率等各方面断崖式下跌的城市和项目需要警惕。

相关知识

19城住宅天际线PK:广州摩天住宅数量较多,上海套均总价高

19城住宅天际线PK:重庆摩天住宅多,上海套均总价高

春节返乡置业:21城套均总价过百万

百城新建住宅均价累计涨幅创五年最低 长三角城市量价表现突出

贝壳研究院发布刚需购房报告 北京上车套均总价350万

北京“换房”图鉴:套均总价提升超百万,哪些商圈成热点?

贝壳研究院:北京业主换房套均总价提升116万,居住面积可增加18平

限购五年,2020年上海二手住宅预计成交29万套,套均面积突破80㎡,幸福感提升

北京“换房”图鉴:套均总价提升超百万,哪些商圈成热点?

推荐几套总价100万出头的房源

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109010

- 2女生戴14号戒指算粗吗 正常 102656

- 3婆婆对儿媳说的暖心话 婆婆喜 100611

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45768

- 7杨燕军 | 医院建筑的顶层设 44906

- 8泰安国悦山180平下跃美式风 40000

- 9积木家装修公司正规吗?选装修 31973

- 10农村现代简约自建房图片 31885