今年首轮集中土拍结束,流拍率最高的城市竟然是TA!

赶在上半年结束之前,首轮集中土拍迎来收官。

22城首轮集中供地共成交296幅,卖地金额接近5000亿元,较去年首轮少了一半。

楼市成交复苏进程缓慢,房企拿地态度越发谨慎,民企投资几乎停滞,导致22城首轮供地竞拍热度跌至谷底。

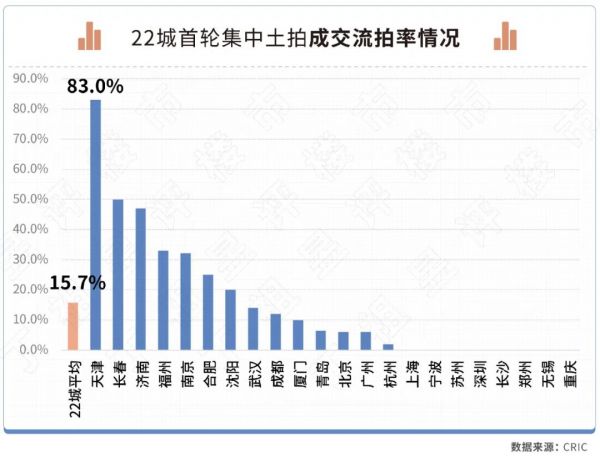

CRIC监测数据显示,22个城市中有16个城市首拍溢价率不到5%,出现流拍城市的比例超过60%。

22城首轮集中供地流拍率平均值为15.7%,有14个城市遭遇流拍。其中天津流拍率最高,达到83%,土拍热度降至冰点。

土地市场热度大概率还会维持低位,楼市韧性较强的城市将会迎来周期性回升。

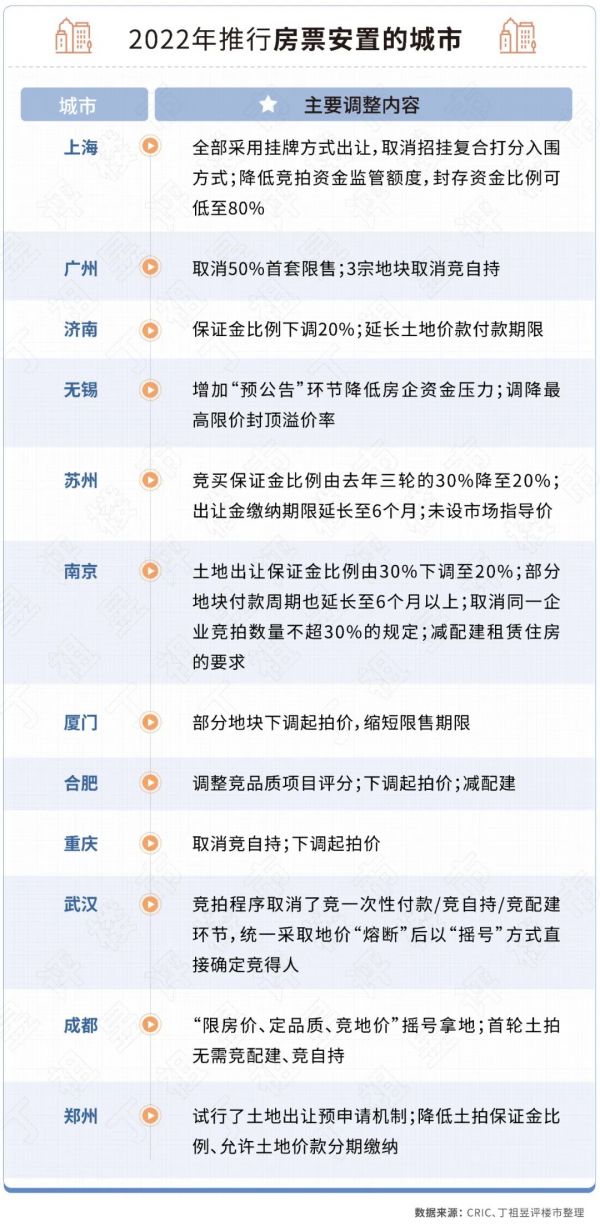

2022年首轮集中土拍较去年有五大“变量”,主要围绕减轻房企资金压力进行。

首先是集中供地由“三批次”增加为“四批次”。

目前已有厦门、济南、青岛、重庆、武汉、成都、苏州七个城市明确今年会按照四批次供地。分散拿地资金压力的同时,增加房企拿地灵活性。

第二,降低拿地门槛,这是大部分城市主流的变化。核心还是减轻房企拿地压力,刺激拿地信心。

首轮集中供地在减配建或自持比例、保证金比例、付款期限等方面都做了放松让渡。比如刚刚结束土拍的郑州,为了防止大规模流拍,郑州在首轮供地正式挂牌前下调参拍门槛,不仅试行土地出让预申请机制,而且还提出了降低土拍保证金比例、允许土地价款分期缴纳等相关措施。

第三,地价回调,给予房企一定的利润空间,提振拿地信心。

比如北京、厦门、重庆和合肥等城市,均下调了地块起拍价,尤其是“回炉”地块,再次挂牌底价均有所下调。

第四,成交金额和成交面积较去年首批次大幅下降,成交金额缩减了五成以上,涉宅用地成交面积则不及去年首批次的40%。成交大幅下降的原因与供应量有关,同时流拍地块增加也对总成交情况造成了一定的影响。

最后,城市分化差距进一步拉大,地方平台托底的意愿减弱。

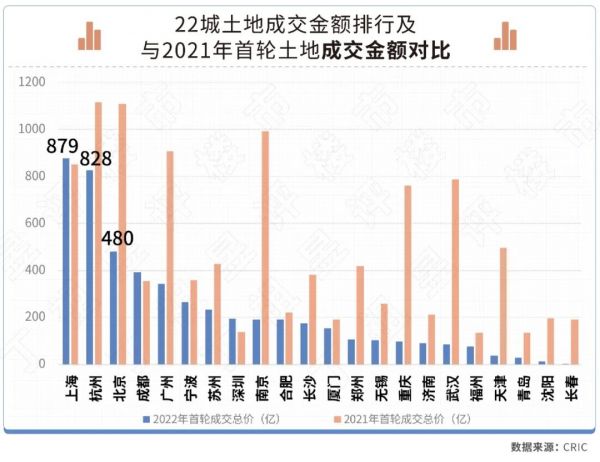

相较于2021年首轮集中供地,今年首轮供地没有出现土地出让金超千亿元的城市,去年的杭州和北京都超过了千亿。而且,今年除成都和深圳土地成交金额高于去年首轮,其余20城均不及去年首轮。

今年上海土地出让金领跑22城,40宗地块共揽金879亿元。

今年的上海比较特殊,因疫情原因首轮土拍延期2个月后重启,并调整放松了土地出让规则,吸引多家头部央国企参拍,民企也有一定的收获,整体稳中有热,36宗涉宅地块超三分之一触及中止价成交,879亿元的成交金额也创下上海集中供地以来新高。

杭州是为数不多上调土地竞拍门槛的城市,但最终表现也较为亮眼,59宗地有23宗地触顶摇号,最终土地出让金额达到828亿元,排在22城第二位。

上海和杭州两个城市的成交金额,已经占了22城三分之一的量。

反观基本面较弱的城市,长春和沈阳土地出让金额垫底,最低的城市是长春,出让2宗地仅1宗成交,土地出让金额只有2.6亿元。沈阳收轮土拍也有一宗地出现流拍,4宗涉宅地块成交总金额约为14亿元。

在集中供地模式下,城市间的洗牌与分化在加剧,既有热度居高不下的城市,也有地块底价成交、甚至流拍的城市。

22城首轮集中土拍成交量显著不及去年首批,竞拍热度也仍处于低热状态。其中楼市销售承压的天津、沈阳、济南、长春等地,首批热度更是跌至谷底。

先来看溢价率。

22城平均溢价率为3.9%,其中有12个城市溢价率不及平均值,有16个城市的首拍溢价率不到5%。

深圳是首轮集中土拍热度最高的城市,也仅深圳能称得上“火热”,整体溢价率为15%,排在22城首位。

深圳推出的8宗涉宅地块,其中包含纯租赁用地,全部触及最高限价,而且有4宗地块竞自持的保障性租赁用房建面自持比例达到最高,可谓是“双触顶”。

再来看流拍率。

整体来看,22城首轮集中供地流拍率平均值为15.7%,有14个城市遭遇流拍。

天津流拍率最高,达到83%。首轮推出的29宗涉宅用地中,只有5宗顺利成交,土拍热度降至冰点。

对比去年首轮,天津流拍率也维持在高位,达到22%,当时在22城首轮供地中排在第二位。

天津土拍市场冷清是有原因的。除了疫情长期反复的客观影响,天津楼市下行压力非常大。CRIC数据显示,去年四季度以来,天津商品住宅月均成交量只有80万平方米,相较于去年二三季度月均120万平方米降幅高达33%。截止5月末,天津去化周期达到了24个月。

22城首轮集中供地依然维持“低热”状态,部分城市热度已跌入低谷,土地市场萧条尽显。

进一步放松竞拍规则,将成为接下来各城市尤其是压力城市的选择。目前,重点城市二轮集中土拍的大幕已经拉开,首轮低热背景下,已挂牌城市中南京、广州、成都已先行一步放松了竞拍门槛。

于房企而言,在销售没有本质的改善情况下,投资态度依然谨慎,目前百强房企中只有四成房企拿地,下半年房企发力点还是主抓销售和回款,重点不会放在投资上。因此,接下来的二三批次土拍热度也难有逆转,“国企托底”还将是贯穿接下来土地市场关键词。

各地冷热分化将进一步加剧,楼市韧性较强的一二线及强三线城市土地成交规模或迎来周期性回升,而楼市疲软的城市地市也很难走出低谷期。因此,核心城市将是房企补仓的主战场。

相关知识

首轮集中土拍热度最高城市,二轮热度跌至“冰点”

土地市场:市场低位运行 首轮集中土拍热度未起

18城已完成首轮集中土拍,地市“低温”仍将持续

多城二轮集中土拍冷淡收场,京、沪也难逃降温

集中土拍解读 | 上海首轮土拍表现稳定 溢价率小幅上升

5城已完成2022年首轮集中土拍,它们有哪些共性?

3月土地市场供需两端显著回升 2022首轮集中土拍为贡献主力

二轮集中土拍遭遇“滑铁卢”,市场热度急转直下

二轮集中土拍收尾,三轮地价或将明显降低

快评 | 土拍规则调整下,青岛、济南二轮集中土拍平淡收场

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963