18城已完成首轮集中土拍,地市“低温”仍将持续

今年土地市场或许比想象中还要惨淡。

在疫情的影响下,尽管楼市、地市多方面利好频出,5月以来完成2022年首轮集中土拍的4个城市都未能走出逆市行情。

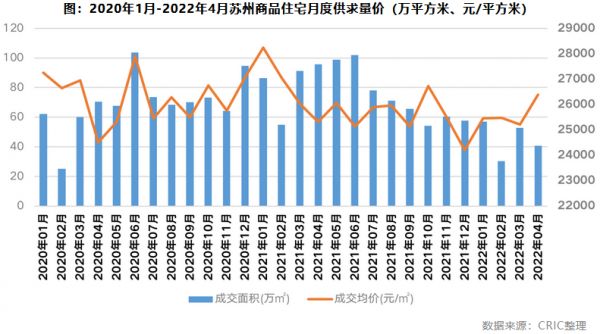

5月10日,苏州完成了2022年首轮集中土拍,而在开拍首日,苏州再次调整了限购、限售政策,提振市场信心,但政策对地市影响甚微,虽有2宗地块触及中止限价,但整体溢价率仍处于3%的低位。

同为长三角城市的无锡,也于前几日完成了今年首轮土拍,尽管土拍门槛下调,但并未刺激地市回暖。而与无锡同日开拍的济南,更是“冷清”。

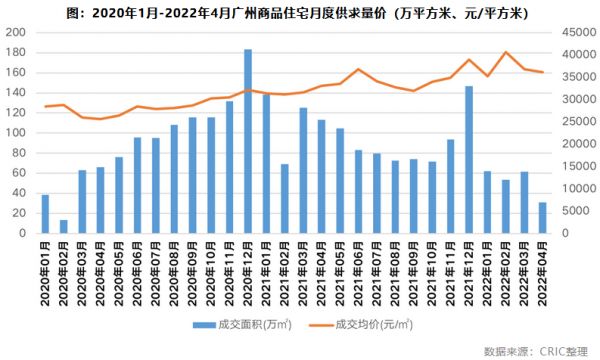

再往前看,广州于5月5日完成的首轮集中土拍也差强人意,18宗涉宅地成功出让17宗,仅2宗溢价成交,本土城投依旧是拿地主力。

实际上,房企上半年销售回款进度明显不及预期,现金流仍然吃紧,拿地态度保持谨慎,这也导致城市与城市之间、甚至城市内部的竞拍热度将进一步分化,短期内地市热度仍将延续低位。

01

门槛调降难改地市低迷之势

5月以来,广州、济南、无锡和苏州四城完成2022年首轮土拍,目前重点22城已有18城完成今年首轮集中土拍。

这些城市都有一个典型的特征:土拍规则在去年第三轮放松的基础上再度放松。

在房企“钱紧”一年,多地土拍规则调整,意在提振信心,缓解房企资金压力,以提升房企参拍积极性。

比如刚刚结束首轮土拍的苏州。

首先,竞买保证金比例由去年三轮的30%降至20%;其次,姑苏、高新区和吴江等地区出让地块出让金缴纳期限延长至6个月;更为重要的是,目前全部苏州已出让全部地块均未设地块的市场指导价,因竞拍激烈超过市场指导价而需提前支付二期土地款的规定也随之取消。

而无锡则在开拍前增加“预公告”环节,其中8宗地块设置的最高限价封顶溢价率整体为9.2%。

广州则下调地价,部分地块起拍价较去年首次出让降幅超20%,“要求不低于50%的房源向无房者出售”的限售规则也被取消。

但从四城竞拍结果来看,整体未有明显起色,投资氛围依然低迷。

苏州较为典型。整体热度虽较2021年第三轮集中土拍有所回升,但仍处于3%的低位。挂牌15宗宅地均成功出让,总成交金额达234亿元,其中4宗地溢价成交,溢价地块比重达到27%,并且2宗地块触及中止价、进入一次性报价环节。对比去年第二轮和第三轮溢价比重分别增加了11个百分点、19个百分点。

再看无锡,虽然没有地块流拍,但8宗地块多数以底价成交,最终溢价率仅有0.08%;济南流拍率也高达47%,整体溢价率仅有1%;广州亦如是,首轮土拍热度较去年第三轮略有回升,但溢价率仍处于1%的低位。

02

苏州、广州盈利空间略有收窄

与早前结束土拍的合肥、杭州盈利空间较大不同,5月以来已完成集中土拍的城市盈利空间则有所收窄。比如苏州、广州。

先看苏州。

对比成交地块周边在售新房成交价格来看,8宗纯宅地平均地房比为0.59,较去年三轮上升了4个百分点,平均房地差约1.2万元/平方米,整体来看盈利空间尚可。

以土拍竞拍热度最高的园区湖东旺墩地块为例,该地是园区内的绝对核心板块,广泛受到市场的认可,将来去化无需担心;不仅如此,板块内几乎没有新盘供应,同类项目在售均价约在4万元/平方米左右,地房比约为77%。

其余纯住宅地块地房比多在60%以下,房地差多超万元,盈利空间则相对充沛,尤其是高新区、吴江地块,地房比多在50%以下,盈利空间相对更佳。

而广州中心城区利润空间也不及预期。

按纯宅地来看,依据每宗地周边三公里范围内商品住宅成交均价测算,平均地房比约为0.6,房地差约1.3万元/平方米,整体来看盈利空间尚可。但是考虑到区域之间存在巨大的地价和房价差异,房企的盈利空间差异进一步放大。

中心城区的白云区空港大道中东侧AB2904003地块,竞拍热度最高,即便考虑9%的自持,可售楼面价达37912元/平方米,测算下来,地房比高达85%。

而南沙、增城、番禺等区域的盈利空间相对较大,地房比多在0.4-0.5之间,但其土拍热度却依然延续低位,大多数地块被本土城投托底。

03

市场信心仍有待提升

当前,楼市面临的最大问题是疫情叠加需求疲软影响下的去化难题。

比如苏州,CRIC数据显示,截止2022年3月底,苏州商品住宅去化周期已达19.7个月,较去年同期拉长了43%,尤其是新区、相城等非核心区域库存高企,成交量大幅萎缩,部分板块去化周期已经超过25个月。

在本轮集中土拍开拍前,苏州楼市出台了重磅新规,提振市场信心。

限售方面,将新房限售3年调整至2年,二手房的限售则全部取消;限购方面,非本市户籍居民三年内连续缴纳6个月社保即可购房。不仅如此,在非限购区域内(常熟、张家港)购买的房屋不计入家庭限购总套数内。

但从土拍结果来看,除了核心区优质地块土拍热度处于高位外,其余区域土拍依然以底价或低溢价为主,并且多为本地城投托底,市场信心依然不足。

广州南沙、增城也因库存压力高企,影响房企参拍积极性。

CRIC数据显示,截止2022年3月底,广州商品住宅去化周期已超20个月,较去年同期拉长了115%,尤其是南沙、增城等区域库存高企,成交量大幅萎缩,部分板块去化周期已经超过25个月。

整体来看,已完成首轮集中土拍的城市,央企、国企以及本土城投依旧是拿地主力,部分民企参拍积极性虽有所调动,但对现金流压力巨大的房企来说,即便是土拍门槛放松、楼市松绑,对当前地场很难起到根本的扭转作用。

已经完成首轮集中土拍的城市中,除了深圳、杭州和合肥之外,其余城市土拍还是以低溢价和底价成交为主。土拍“低温”仍将在一定时间内延续。

相关知识

5城已完成2022年首轮集中土拍,它们有哪些共性?

土地市场:市场低位运行 首轮集中土拍热度未起

第二轮集中土拍已出现“变数”,哪些城市值得关注?

首轮集中土拍热度最高城市,二轮热度跌至“冰点”

诸葛找房:首轮集中土拍表现平平 热度明显低于去年首轮

多城二轮集中土拍冷淡收场,京、沪也难逃降温

二轮集中土拍收尾,三轮地价或将明显降低

二轮集中土拍遭遇“滑铁卢”,市场热度急转直下

首轮集中土拍,报了60块地,一块没拿到…

杭州VS天津,热度两极分化下首轮土拍面面观

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963