年报快读|世茂房地产:大步跨越2000亿门槛 净负债率连续8年维持60%以下

30日晚间,世茂房地产(HK:00813)披露2019年度业绩报告。

2019年世茂房地产全年业绩大涨,全年签约额为2600.7亿元,同比大幅上涨47.6%,实际签约额目标完成率124%,实现“第三年有品质的高增长”,为头部房企中增长最快的企业之一。截止2019年末,世茂房地产净负债率约为59.7%,已连续8年维持在60%以下;融资成本为5.6%,融资成本进一步降低。同时,世茂房地产已进驻全国120个城市,旗下拥有349个项目,在全国热点区域均有充足的资源储备,足以满足未来持续增长的需要。

大步跨越2000亿门槛 销售额同比大幅上升47.6%至2600亿元

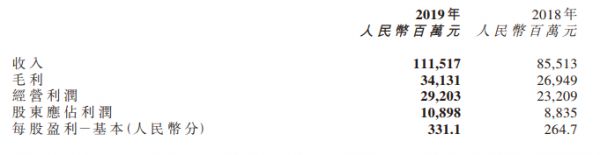

2019年,世茂房地产跨越2000亿门槛,全年签约额为2600.66亿元,同比大幅上升47.6%,超额完成全年销售目标的124%;签约面积1465.6万平方米,同比2018年的1068.7万平方米大幅增加37.1%;平均销售价格每平方米17744元。另外,截止期末,世茂房地产实现毛利341.31亿元,同比上升26.6%;毛利率约为30.6%;经营利润为292.03亿元,较2018年度的232.09亿元增加25.8%。如此高质量的增长,得益于世茂房地产收入与毛利的提升。

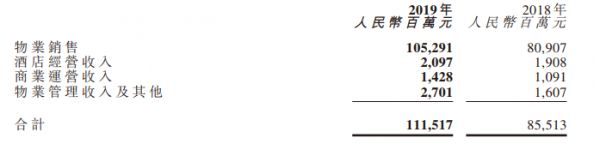

2019年,世茂房地产实现营业额1115.17亿元,同比上升30.4%。其中94.4%的收入来自物业销售,5.6%的收入来自酒店经营、商业运营、物业管理收入及其他业务。年内核心业务净利润上升30.6%至约153.25亿元。年内股东应占核心业务净利润上升22.5%至约104.78亿元,股东应占核心业务利润率为14.1%。

报告表示,2020年,世茂房地产将新推出可售面积约1992万平方米,加之2019年剩余的824万平方米的可售面积,世茂房地产2020年总可出售面积约为2816万平方米。足以支撑世茂房地产未来一年的可持续稳定发展。

融资成本5.6% 净负债率连续8年维持在60%以下

截止2019年末,世茂房地产资产总值约为4714.54亿元,其中流动资产约为3539.26亿元。负债总额约为3547.50亿元,而非流动负债约为973.99亿元。权益总额约为1167.04亿元,其中本公司股东应占权益约为662.55亿元。

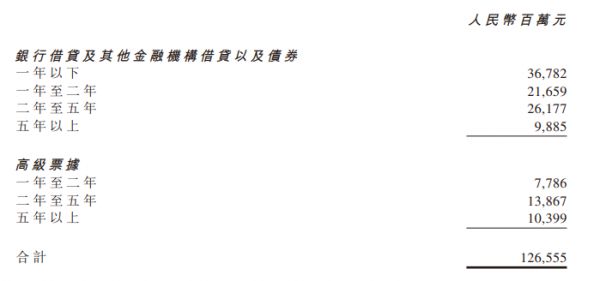

截止2019年末,世茂房地产账面现金约为596.23亿元,未动用银行及其他金融机构融资额度约为500亿元。借贷总额约为1265.55亿元,其中截止2019年底的短期借贷约占29.1%,长期借贷约占70.9%。净借贷总额为669.32亿元;净负债率为59.7%,净负债率已连续8年维持在60%以下。

综合来看,2019年,世茂房地产融资成本为5.6%,融资成本进一步降低。

2019年内,世茂房地产其境内子公司在境内市场分批发行长期公司债共计74亿元,其中7年期债券利率为4.8%,体现出了年期长与成本低的优势。2020年3月,上海世茂建设成功发行公司债共45亿元,其中5年期债券利率为3.23%;7年期债券利率为3.9%,再创世茂债券发行成本新低。

世茂房地产同时在境外积极寻求融资机遇,年内发行两笔共20亿美元债以置换11亿美元债,其中7年期美元债利率为5.6%。2020年1月,世茂房地产成功配售1.58亿股股份,所得款项净额约为46.38亿港元,进一步凸显了世茂房地产的资金资本基础。

已进驻全国120个城市 2020年或有新的收并购机会

2019年,世茂紧随国家发展步伐,在国家战略重点区域:京津冀、长江中下游、海峡西岸、珠三角、成渝、山东半岛等核心城市群持续深耕,重点布局经济发展水平较高及需求旺盛的一二线及强三四线城市。

2019年,世茂房地产增加土地储备3092万平方米。新增土地储备可售货值约5000亿元,其中收并购项目占比达到65%。截至2019年末,世茂房地产土地总储备约为7679万平方米,总货值逾13000亿元。其中粤港澳大湾区土地储备的总可售货值达3800亿元。

截至2019年末,世茂房地产已进驻全国120个城市,旗下拥有349个项目,共7679万平方米土地使用权,平均土地成本为每平方米5303元,优质土地资源及相对低廉的土地成本,成为世茂房地产在全国重要市场未来数年业绩的持续支撑。

2019年继续为世茂房地产的高品质发展年,在建面积达4279万平方米,竣工的总楼面面积约为951万平方米,较去年的892万平方米上升6.5%。

2020年,世茂房地产计划在建面积约5500万平方米,竣工总楼面面积约1150万平方米。同时,将紧跟各地城市更新政策和城市发展规划,在土地招拍挂以外通过合作、收购及战略获取的多元购地策略,持续加大土地资源获取。

世茂集团董事局副主席、总裁许世坛在业绩会表示,去年世茂5000亿的新增货值中,有三分之二由收并购带动,许世坛认为今年将会有更大的收并购机会,“市场因为疫情产生了变化,大企业的流动性充足,而中小企业则面临相当大的压力”。

多元化业务深耕 提升穿越市场周期的竞争力

除主营业务物业开发外,商业运营、酒店经营和物业管理业务也在2019年取得良好的发展。

酒店业务方面,世茂始终专注于城市级乃至世界级地标酒店的打造与经营。截至2019年末,世茂酒店已布局国内一、二线城市及热门旅游目的地,已开业的自持酒店有22家,拥有客房数量近7200间。

商娱业务方面,2019年,世茂首次发布“4+2+M”多元业态组合:包括4大商业业务、2大主题娱乐以及“Mix&More”的其他新增业务。年内,亚太区首家蓝精灵主题乐园“上海世茂精灵之城主题乐园二期蓝精灵乐园”已启动试营业;首个服务式精装办公产品“茂空间MWorks”于南京亮相。

物业管理业务方面,物业服务品牌正式焕新升级为“世茂服务”,并以“美好生活智造者”的全新品牌亮相,不断拓宽服务边界、深化用户服务概念。并且,创新构建“OceanX世茂深蓝服务系统”,为业主和用户带来质量生活与智能服务升级体验。随着新品牌的发布,世茂服务积极开拓第三方业务,截至2019年12月31日,已签约面积逾1亿平方米。

得益于良好的经营策略,世茂已连续三年实现50%以上规模复合增长,为其快速发展铺就基石。未来两年,世茂将战略重点升级为“利润之战”,将更注重企业增长的经营品质,不仅要做大,还要做强、行稳、做久、致远,实现连续五年的高质量增长,为行业创造出一个“发展样本”。

(责任编辑:包露)

相关知识

年报快读|世茂房地产:大步跨越2000亿门槛 净负债率连续8年维持60%以下

数读年报|世茂房地产:销售额突破2600亿元 期末土地储备7679万平方米

世茂集团:未来五到十年继续维持净负债率在60%以下

【半年报】“优等生”世茂集团:净负债率连续九年低于60%

世茂启动“大飞机战略” 今年直指3000亿元销售目标

世茂启动“大飞机战略” 今年直指3000亿元销售目标

镁刻•年报深读 | 跨越2000亿后,阳光城今年继续致力于改善基本面

半年报快读|世茂集团:规模盈利双增长 打好“利润战”有秘诀

三年高增长跻身前十,世茂许世坛:增速要超过TOP20

世茂房地产再加速 未来增速要快于行业top20平均水平

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284