集中供地这一年:个别城市底价卖地仍流拍,房企为何亏损拿地?

【编者按】

2021年2月23日,集中供地政策落地,房地产行业迈入新土拍时代。自此,土地供应从以往的“零售”变成集中放量“批发”,供应规则发生巨变。

土地供货逻辑的改变,推动房企、城市和市场转向。时值集中供地落地一周年之际,时代周报推出《集中供地这一年》专题,记录集中供地下的地产行业变革。

全国22城集中供地政策落地即将满一年,回顾过去三轮集中供地,在市场变化与行业变革的背景下,土拍市场冰火两重天,城市分化不断加剧。

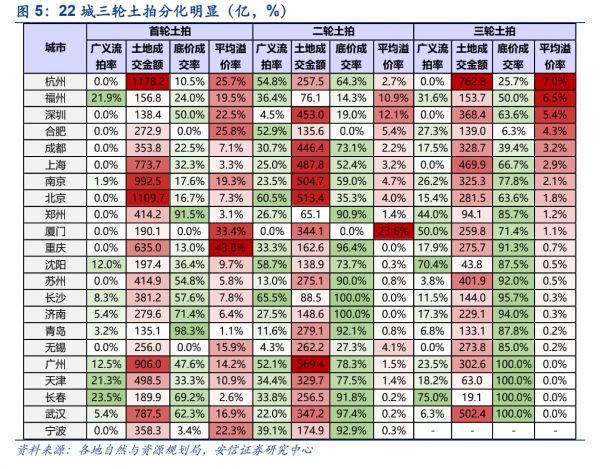

据安信证券统计,2021年集中供地广义流拍率为19.7%。其中,三个批次广义流拍率分别为6.2%、32.8%、18.9%,平均溢价率分别为14.8%、3.6%、1.8%。

整体溢价率持续走低的同时,城市冷热不均现象凸显。以第三轮集中为例,杭州热度最高,无地块流拍、平均溢价率为7%,35宗地中有24宗触顶摇号,而长春、沈阳、郑州广义流拍率较二轮进一步上升,部分城市出现地块多次流拍现象。

溢价率走低,难掩盈利困局。此前,滨江集团(002244)董事长戚金兴回答投资者提问时表示,公司在杭州集中供地获取的5块地,将努力做到1%—2%的净利润水平。

一位资管公司高层告诉时代周报记者,从项目经营角度看,一二线城市项目盈利薄甚至亏损,但这些城市普遍市场去化非常好,可作为现金流型项目,IRR(内部收益率)较高。

部分城市底价卖地仍流拍

反映土拍热度最直观的两个指标,分别是溢价率和流拍率。

从首轮土拍为例,热点城市平均溢价率超过30%,个别核心地块竞拍超过百次,溢价率超过100%。

具体而言,广州为例首轮集中供地共超过60家房企报名,个别热门地块吸引了二三十家的房企报名。参与出让的48宗地块中,共有4宗达到封顶价进入摇号环节,黄埔黄陂A-6地块更在报价30秒后即达封顶价。

此外,重庆、厦门等一二线城市溢价率相对较高,分别为43.8%、33.4%;天津、沈阳、长沙、济南、长春等城市首次试水就有地块流拍,平均溢价率普遍不高。

纵观22城三轮集中供地出让结果,可以发现,房地产市场表现良好的热点城市成为开发商的必争之地,而房地产市场相对平淡的城市流拍率较高,多宗地块无人竞价。

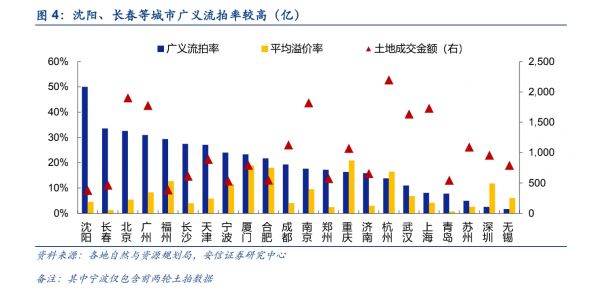

据安信证券统计,沈阳、长春等较低能级的城市全年广义流拍率较高,分别为50%、33.6%,苏州、深圳、无锡全年广义流拍率较低,分别为5%、2.6%、1.7%。

从第二轮集中供地开始,各地便陆续出现流拍地块。第二轮集中供地累计共有216宗地撤销出让、71宗地流拍,这些地块之中,共有近37宗出现二次流拍。截至2021年12月31日,37宗重新出让的地块中有62%已成交,合肥、成都、长沙、沈阳等城市仍有部分地块再度流拍或撤销出让。

楼市温度决定土拍热度

城市表现深度分化,则与房企投资布局策略相关。一位地产分析师告诉时代周报记者,房企更加关注城市层级高且地价相对便宜的城市,比如广州、重庆、无锡等。

各梯队城市新房价格的表现,是房企投拓的重要风向标。中指研究院数据显示,一二线城市新房市场表现优于三四线城市。2021年,一线城市新建住宅价格累计上涨2.43%,二线城市价格累计上涨2.52%,三四线代表城市价格累计上涨2.31%。

因此,北京、厦门、杭州等热门城市成为主流房企主要布局之地,Top100拿地金额占当地总出让金的比重均在60%以上,长春、青岛、武汉等地布局力度则相对较弱,全年拿地金额占比不足30%。

据中指研究院数据,前50企业拿地金额TOP10城市中,3城均为长三角城市群核心城市,其中,杭州位列首位,北京、广州等2个一线城市也位列前5。

中指院预期,2022年22城集中供地中房企仍将保持审慎态度,部分财务稳健的企业把握好拿地窗口期,重点关注一线和人口资源强的二线城市。

房企亏损拿地背后

1月19日,宁波完成第三轮集中供地,22城集中供地落幕。土地盛宴之后,地块盈利问题被摆上台面。

绿城中国管理层人士在交流会上指出,没参与杭州土拍是因为算不过来帐,杭州周转快,基本开盘去化率超80%,但是利润率不到3%。多家房企针对地块盈利空间的估算,再次引发业内关于“薄利拿地”甚至“亏损拿地”的广泛讨论。

以杭州为例,据晨曦观点研究院估算,杭州首批集中供地成功出让57宗地块,成交总金额高达1178.2亿元,平均溢价率为26.05%。但由于杭州市场限价因素,本次土拍多数地块的利润前景并不乐观。其中,亏损及零利润地块占比为64.86%,中低利润项目占比约27.03%,中高利润项目占比约8.11%,高利润项目占比为0。

“不止杭州,土拍市场越热的城市,房企一般都要面临高溢价,或更为严苛的竞拍规则。例如重庆,由于未限地价,第一批集中供地整体溢价率约43%,最高溢价率达到130%。另有一些城市如北京,即使设置了地价上限,但由于转竞公租房、自持等环节,可售面积减少,拿地成本也隐形抬高。”克而瑞指出,高溢价、高自持项目的盈利显然并不乐观。

中信建投则以地货比(土地成交价款与预计销售总收入的比值)计算,认为热点城市项目整体地货比高,利润率恐难如之前预期般迎来改善。

报告显示,第一轮集中供地中,7城平均地价/房价比分别为:长春44.3%、广州51.4%、重庆63.6%、无锡61.5%、沈阳38.8%、杭州62.9%、北京61.5%。由此测算各城项目平均隐含毛利率分别为:长春26.9%、广州24.0%、重庆6.7%、无锡17.4%、沈阳27.8%、杭州12.8%、北京25.8%。

“长春、沈阳、广州整体地货比处于合理区间,项目隐含毛利率尚可。”中信建投指出,但重庆、无锡、杭州地货比高企、项目毛利率较薄,这些城市新房价格存在上涨压力,未来销售端限价难言放开之下,预计这些城市去化速度将有提升,但房企利润率会继续压缩。

上述资管公司高层告诉时代周报记者,“薄利拿地”甚至“亏损拿地”,是大部分区域性深耕型房企表现出的焦虑与无奈。从企业发展角度看,这些房企为维持其规模增长或稳住其深耕城市市场,以及出于补充现金流等诉求,不得不舍利拿地;从项目经营角度看,这些城市普遍市场去化非常好,比如杭州,一二手房倒挂严重,基本上开盘即售罄,这也是房企敢于薄利拿地的主要原因。

(责任编辑:常丹丹 HO016)相关知识

集中供地这一年:个别城市底价卖地仍流拍,房企为何亏损拿地?

二次集中供地底价成交、流拍频出,房企拿地愈加谨慎

土拍“寒流”!多地第二批集中供地频现流拍,溢价率普降…房企拿地趋谨慎

深圳次轮集中供地为何流拍少

广州第二轮集中供地遇冷:流拍率超50%,“国家队”托底

再无“地王”!集中供地这一年:22城卖地2.5万亿元,内卷化竞争终结

12城首批集中供地揽金5221亿元 房企“扎堆”拍地竞争激烈

多地二次集中供地流拍 土拍市场一城更比一城凉?

溢价率跳水、流拍率上升 多城第二批集中供地“凉凉”

三轮供地释放友好信号 房企拿地意愿仍谨慎

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963