鲁商生活服务IPO三个重度依赖,二次递表赵衍峰压力大

自去年下半年,物企IPO开始变得十分冷清,并且没有一家物企通过聆讯,宛如被港交所冰封。但总有不甘于向命运屈服的,在第一次向港交所递交招股书失效后,鲁商生活服务于1月19日再次递表。

楼市资本论了解到,拥有国企背景的物业公司鲁商生活服务于2021年5月进行分拆预告后,赶在去年7月2日向港交所主板递了表。

在其首次递交的招股书中披露,这家来自山东的小型物企淡化了“物业”概念,着重将健康服务、城市更新纳入业务范围。但从整体经营看,其仍然存在依靠母公司输血,尤其存在对母公司业务、地域、收入三个重度依赖,同时毛利率低于行业10个百分点、缺乏新的盈利增长点等问题。

在研读其最新招股书后,楼市资本论发现鲁商生活服务更新了截至2021年10月31日的经营数据,关于前述问题的相关指标也均有变化,如签约管理81个物业,已签约总建筑面超2280万平米,在管总建筑面约1950万平米,最新营收4.58亿元。但身处对房地产、物业等行业依旧萧瑟的资本市场,鲁商生活服务通过聆讯依旧充满着不确定性。

如此看来,鲁商生活服务的二次递表上市之路,充满了极大的变数,特别是此番分拆IPO可谓是去年7月初才刚上任鲁商发展(600223)董事长,并兼任鲁商生活服务董事长赵衍峰的第一把火,压力不小。

PART

01

对母公司的三个重度依赖症

不得不承认,从房地产企业拆分而来的物企,大多对母公司依赖过甚,主要项目靠母公司“输血”,鲁商生活服务也不例外。

资料显示,鲁商生活服务成立于2006年,成立之初,为鲁商发展开发的物业提供管理服务。经过15年多的发展,业务范围已扩展至山东省几乎所有地级市以及北京和哈尔滨。

以上市物企的标准衡量,短期看母公司,中期看市场投拓能力;换言之,资本市场更看重物企脱离母公司的独立能力。

然而,不论是业务,还是经营,鲁商生活服务都难以脱离母公司独立行走。

重度依赖一:业务依赖

楼市资本论了解到,2016年鲁商生活服务母公司鲁商发展,就开始推进健康产业转型,2020年更是正式提出“生物医药、生态健康”双轮驱动战略,欲在健康住宅、生物医药、健康养老、城市更新、文化旅游、物业资管、商管运营、智慧科技等领域有所作为。

而鲁商生活服务在筹谋上市的多番变动,也淡化“物业”更名为“生活服务”;在业务上,也有描摹鲁商发展的意思,健康服务将融入其社区增值服务中,而鲁商发展看准的城市更新领域,鲁商生活服务也通过股权投资有所染指。

然而尽管鲁商生活服务有三条业务线,分别为物业管理服务、非业主增值服务、社区增值服务,其近三年营收5成以上收入依然来自物管服务。

重度依赖二:地域依赖

除了业务试图描摹母公司的发展路径,鲁商生活服务的业务也与母公司一样扎根山东省。

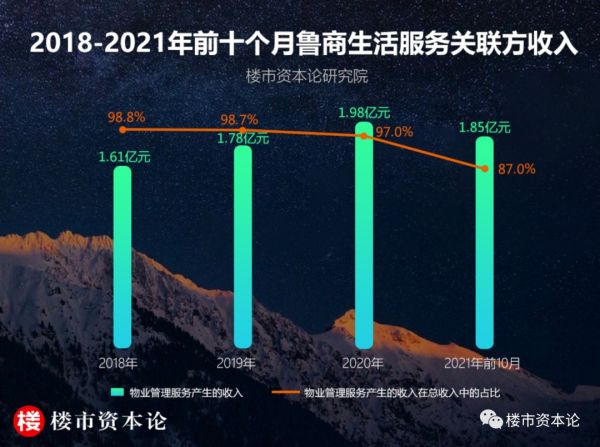

据招股书披露,截至2021年10月底,鲁商生活服务的合约面积达到2280万方,在管面积达到1950万方。其中,已签约建筑面积2050万平米及在管总建筑面积约1690万平米,均位于山东省。按此计算,其89.9%的签约面积和86.6%的在管建面都位于山东。

同时,从营收来看,2018年-2021 年前十个月,鲁商生活服务来自山东省的物业管理服务的收入占比均在80%以上。

然而这对鲁商生活服务而言绝非利事,不仅受区域波动风险可能性大,该公司在山东省的平均物业管理费用也远低于其他地区;比如2020年,鲁商生活服务在山东省平均物管费仅1.69元,同期其他区域该数字已达到2.21元。

重度依赖三:收入依赖

而最关键的是,鲁商生活服务的物管核心业务更是长期依赖鲁商发展的项目输入。

截至2021年10月底的数据显示,其45个在管物业由鲁商发展集团开发,在管总建面达1240万平方米,占在管总建面63.6%。

而这超六成的面积占比,贡献了鲁商生活服务超九成的物业管理营收;可以说,鲁商发展带来的项目,几乎承包了物业管理服务所有的收入。

对此,有业内人士表示,虽然开发企业可以在前期给予其下属的物管企业帮助,但物企也可能会面临开发企业的掣肘。过于依赖母公司提供的开发物业,母公司开发新物业的能力及经营的任何不利发展,都将会很大程度上影响物业公司获得相关新物业管理合同的能力。

但鲁商发展能为鲁商生活服务保驾护航多久,已然成为一个问题。尽管母公司着力推动大健康概念转型,但截至2020年末,房地产业务仍然是鲁商发展收入的主要来源,占比达86.5%。

尤其是以房企“三道红线”标准考量,鲁商发展踩中两道,分别是剔除预收款后高达84.82%的资产负债率,以及0.72偏低的现金短债比。此外,若剔除永续债,公司净负债率为113.8%,亦踩中红线。

对于并未脱离母体发展的鲁商生活服务来说,这并不是一件好事。

PART

02

毛利率低于行业10个百分点

事实上,鲁商生活服务依赖母公司输血、第三方拓展吃力的负面影响,已然在其盈利能力上得以展现,尤其是毛利率,长期低于行业平均水平。

数据显示,2020年在港物业服务上市公司的毛利率均值为28.6%,而鲁商生活服务2020年该数字仅为19.8%。

在楼市资本论看来,原因并不难理解,受政策影响,物业费涨价空间有限,而高毛利、高增速的社区增值服务,才是物企盈利空间的蓝海。

而长期依靠母公司输血的鲁商生活服务,5成以上营收来自高成本、高人工的物业管理。此外,在品牌竞争力低的情况下,为了拓展第三方客户,更是将物业费让步作为成长的代价。

招股书显示,鲁商生活服务独立第三方的平均物业费仅为0.69元,关联方的平均物业费也只有0.86元,只有鲁商发展集团开发的物业收费达到了行业平均水平,在2.24元左右。

如此低廉的物业费显然很难有利润空间,无论是关联方还是独立第三方开发的项目,在过去三年毛利始终为负数,公司还需倒贴钱。

楼市资本论看来,当下,单一的规模指标或者增速指标都不足以诠释物管公司的成长性,行业正经历从规模到效率的转变,促使行业估值深度分化。

尤其是多元化、差异化的增值服务,正成为物企新的盈利增长曲线;而对于第三方拓展乏力、又不擅增值服务的鲁商生活服务而言,如何在消费升级下实现转型,正成为其亟需考量的命题。

在2022年的资本市场,其物业概念成色几何?依然是个悬疑问题。

本文首发于微信公众号:楼市资本论。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

鲁商服务:照猫画虎

鲁商发展选举赵衍峰任董事长,贾庆文任总经理

房企二次递表延迟上市现象频发

“三道红线”下房企多次递表仍难IPO 负债过高盈利不稳成症结

“三道红线”下房企多次递表仍难IPO 负债过高盈利不稳成症结

物企上市潮放缓 但递表热情并未衰退

上市门槛再提高,下半年物管行业或迎递表潮

二次递表通过聆讯 领地控股修复了什么?

在地产债券雷声中,这兄弟俩要递表IPO了

鲁商发展:张全立卸任总经理,贾庆文继任

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108855

- 2女生戴14号戒指算粗吗 正常 102365

- 3婆婆对儿媳说的暖心话 婆婆喜 100322

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55106

- 6男生戴戒指的含义图解 女生戒 45610

- 7杨燕军 | 医院建筑的顶层设 44617

- 8泰安国悦山180平下跃美式风 39711

- 9积木家装修公司正规吗?选装修 31686

- 10农村现代简约自建房图片 31596